ダラー・ゼネラル・コープ(NYSE:DG)は、売上動向の悪化とコスト上昇の圧力に直面しているが、株価は1株当たり66ドルの52週安値から何とか回復している。投資家は、緩やかだが着実な回復の可能性を見極めており、現在は100ドル/株付近で取引されている。ディスカウント・モデルと大規模なフットプリントを持つ同社は、米国小売業における重要なプレーヤーであり続けているが、アナリストは上値がどの程度残っているかについては慎重な姿勢を崩していない。

最近、経営陣は業績改善のため、不採算店舗の閉鎖、既存店舗の改装、DGメディア・ネットワークへの投資などを行っている。同社はまた、デジタルへの取り組みにも力を入れており、オンライン売上は2025年に大きく成長すると予想されている。これらの動きは、ダラー・ゼネラルがコスト規律に頼るだけでなく、より利益率の高い分野に進出し、長期的なポジショニングを強化しようとしていることを示している。

この記事では、ウォール街のアナリストが2028年までにダラー・ゼネラルがどのようなポジションになると考えているかを探る。コンセンサス・ターゲット、成長予測、バリュエーション・モデルをまとめ、株価の可能な軌跡を描いている。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

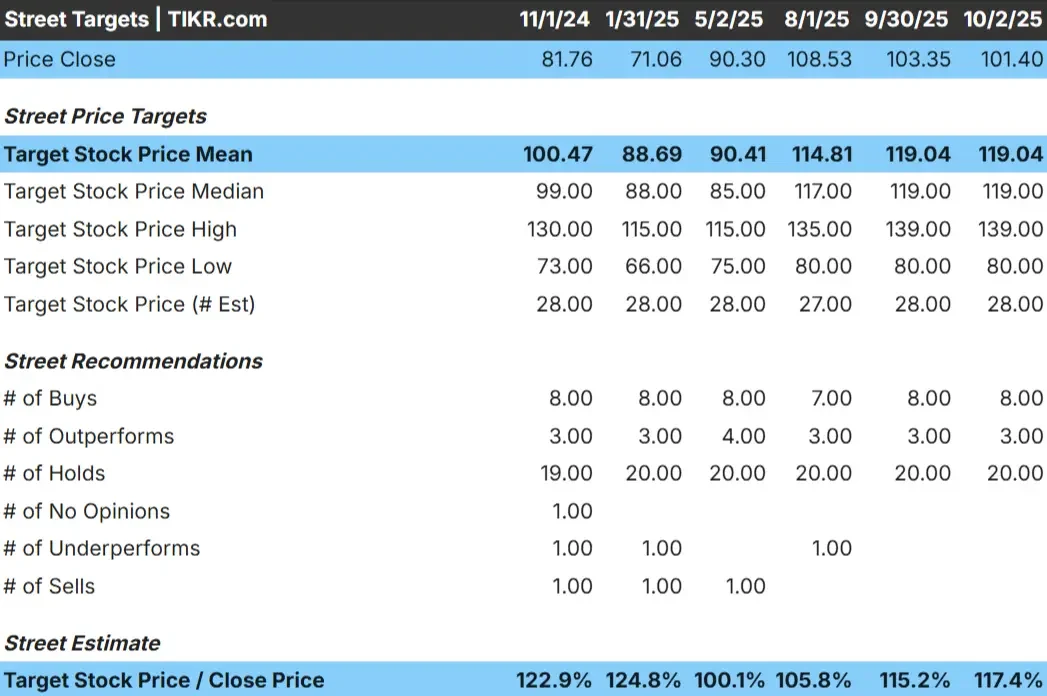

ダラー・ゼネラルは現在、1株当たり約100ドルで取引されている。アナリストの平均目標株価は119ドル/株で、およそ19%の上昇を示唆している。同業他社に比べ、予想スプレッドは狭い:

- 高値予想:~139ドル/株

- 低い予想:~80ドル/株

- ターゲット中央値:~119ドル/株

- 格付けほぼホールド、一部買い・売りあり

アナリストは回復の可能性を見ているようだが、レーティングの組み合わせは確信が限定的であることを示唆している。大半は株価が安値から改善すると見ているが、すぐに以前の高値に戻ると見ている人は少ない。

投資家にとっては、17%の上昇の可能性があるダラー・ゼネラルは、成長株というよりも安定した回復株という位置づけになる。モメンタムではなく、安定がテーマなのだ。

アナリストによるダラー・ゼネラルの成長予測と目標株価を見る(無料です!) >>>>。

ダラー・ゼネラル成長見通しとバリュエーション

同社のファンダメンタルズは、急成長ではなく着実な成長を示している:

- 売上高は2028年まで年率4%の成長が見込まれる。

- 営業利益率は5%近くと予想

- 株価は、過去平均に近い将来利益~16倍で取引されている。

- アナリストの平均予想に基づき、15.4倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たり128ドルになると予想している。

- これは~26%のアップサイド、年率約10%のリターンを意味する。

これらの予測は、ダラー・ゼネラルがその成長プロフィールに比べて公正に評価されていることを示唆している。同銘柄は、安定的ではあるが目を見張るような複利効果が期待できる。

投資家にとって、ダラー・ゼネラルはディフェンシブなバリュー株である。長期的なリターンは中程度にとどまる可能性が高く、コスト管理と拡大計画の実行が上昇を達成する上で重要となる。

TIKRを使えば、ダラー・ゼネラルのようなバリュー株を最短60秒で評価できる(無料)>>。

楽観論の原動力は?

ダラー・ゼネラルは、個人消費の低迷期にディスカウント・リーダーとしての地位から恩恵を受け続けている。買い物客が値引きをするとき、同社はしばしば高い来店者数を獲得する。また、十分なサービスが行き届いていない地方での事業拡大が新たな成長テコとなり、物流や労働における効率化の取り組みがマージンの下支えとなる。

下取り需要、広範な店舗展開、経営改善の組み合わせは、ダラー・ゼネラルが安定した収益力を維持できるという確信をブルズに与える。

投資家にとって楽観的なケースは、ダラー・ゼネラルのディフェンシブな資質と効率性の向上が、たとえ収益の伸びが小幅にとどまったとしても、信頼できる複合企業であり続けるというものだ。

弱気のケースバリュエーションと競争

こうしたポジティブな要素にもかかわらず、ダラー・ゼネラルはウォルマート、ダラー・ツリー、食料品チェーンとの激しい競争に直面している。賃金の上昇とサプライチェーン・コストは、すでに薄いマージンにリスクをもたらす。買い物客が支出をシフトしたり、ライバルがシェアを拡大したりすれば、成長は期待外れとなる可能性がある。

懸念されるのは、直近の回復がすでに織り込み済みである可能性だ。より強力な成長ドライバーがなければ、株価は低めの評価レンジから抜け出せない可能性がある。

投資家にとっての弱気ケースは、ダラー・ゼネラルの上値には上限があり、消費者需要の低迷やコスト上昇によって成長が停滞し、リターンが期待外れとなる可能性があるというものだ。

2028年の見通し:ダラー・ゼネラルの価値は?

アナリストの平均予想に基づき、フォワードPER15.4倍を用いたTIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり128ドルになることを示唆している。これは現在の水準から約26%の上昇、年率換算で約10%のリターンとなる。

この結果は、売上高が年率4%前後で成長し、マージンが5%近辺で安定的に推移すると仮定している。これは最近の安値からの健全な回復を意味するが、すでにかなりの楽観主義を反映している。より強い上昇を実現するには、効率性、売上回復、市場シェア拡大で予想を上回る必要がありそうだ。

投資家にとって、ダラー・ゼネラルは長期的に安定した業績を上げる銘柄に見えるが、劇的な利益を上げる銘柄ではない。アップサイドは、規律ある実行と競争環境における回復力にかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。