コストコ・ホールセール・コーポレーション (NASDAQ: COST)は、市場で最も安定した長期的勝者の一人である。株価は現在、回復力のある収益と会員制モデルに支えられ、1株当たり917ドル近辺で取引されている。強い更新率、忠実な顧客、着実な成長が勢いを維持しているが、バリュエーションが割高にあるため、アナリストの間でも次の展開について意見が分かれている。

最近、コストコは2つの大きな理由で注目を浴びている。第一に、最新の四半期決算で会員収入が大幅に増加し、更新主導型モデルがいかに強力であるかが浮き彫りになったこと。第二に、経営陣は、今会計年度に倉庫の新規開設を前年の27店舗から35店舗に増やし、事業拡大を加速させる計画を明らかにした。投資家にとって、これらの進展はコストコの着実な成長エンジンを強化すると同時に、その割高な評価が実行と継続的な拡大にかかっていることを市場に思い起こさせる。

この記事では、ウォール街のアナリストが2028年までにコストコがどのような位置づけになると考えているかを探ります。コンセンサス予測とバリュエーションモデルをまとめ、株価の可能な軌道を把握する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は上値限定を示唆

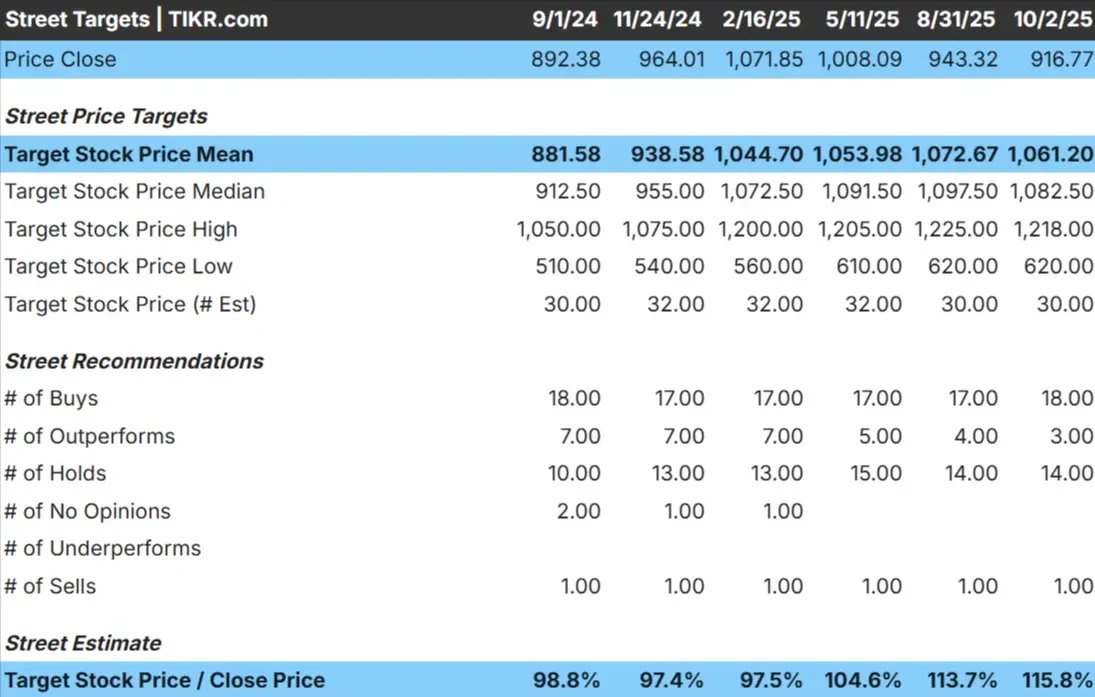

コストコは現在、1株当たり約917ドルで取引されている。アナリストの平均目標株価は1,061ドル/株で、約16%の上昇を示唆している。予想には幅があり、賛否両論を反映している:

- 高値予想:~1,218ドル/株

- 低い予想:~ 620ドル/株

- ターゲット中央値:~1,083ドル/株

- 格付け:過半数が買い、ホールドと少数の売りがある

アナリストは上昇の余地があると見ているようだが、ターゲットの幅が広いことから、確信には限界がある。安値の620ドルから高値の1,200ドル超までのスプレッドは、ウォール街がコストコの将来の軌道についていかに不透明かを浮き彫りにしている。

投資家にとって、16%の上昇の可能性は、このような割高な倍率を支払うリスクを相殺するには十分でないかもしれないことを意味する。コストコが一貫性を維持すれば株価は上昇する可能性があるが、センチメントが変化すれば下降リスクも同様にある。

アナリストによるコストコの成長見通しと目標株価を見る(無料です!) >> コストの成長見通しと目標株価を見る

コストコ:成長見通しとバリュエーション

同社のファンダメンタルズは、例外的ではないものの、安定しているように見える:

- 売上高は2028年まで毎年~7%の成長が見込まれる。

- 営業利益率は4%近くと予想

- 株価は同業他社を大きく上回る45倍程度で取引されている。

- アナリストの平均予想に基づき、43倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たり1,130ドルになると予想している。

- これは~23%のアップサイド、年率換算で約7.5%のリターンを意味する。

これらの数字は、コストコが健全なペースで複利運用を続けられることを示唆しているが、成長ストーリーは加速よりも安定性を重視している。高い倍率は、コストコの予測可能性に対する投資家の信頼を反映しているが、業績が下振れした場合の誤差はほとんどない。

投資家にとって、コストコは信頼できる長期保有銘柄であり続けるが、より大きなリターンは、より強い成長、または持続的な倍率の拡大にかかっていると思われる。

TIKRでコストコのような銘柄を最短60秒でバリュエーション(無料) >>コストコのような銘柄を最短60秒でバリュエーション(無料

楽観論の原動力は?

コストコの会員モデルは、安定した経常収益をもたらし、小売業界で最も高い更新率を維持している。規模の優位性により、業界最安値を維持することが可能で、トラフィックを促進するだけでなく、長期的なロイヤルティ強化にもつながっている。

国際的な事業拡大も成長のテコの一つで、新しい倉庫が売上を増やし続けている。コストコはまた、配当や時折の特別配当で株主に報いる一方で、デジタルチャネルも拡大している。

投資家にとって、コストコがプレミアム価格で取引される理由は、こうした強みにある。コストコのモデルはシンプルで弾力性があり、厳しい経済環境下でも安定した複利効果が期待できる。

ベアケース評価と競争

その強みにもかかわらず、コストコのバリュエーションは、伝統的な小売企業と比較して厳しいままです。収益の伸びが鈍化したり、マージンが圧迫されたりした場合、株価はより一般的な水準にリセットされる可能性がある。このリスクは、個人消費が低迷する環境下ではより顕著になる。

競争も激しい。ウォルマート、アマゾン、ディスカウント・チェーンは、価格と利便性を強く押し出し続けている。会員更新の鈍化や買い物行動の変化は、コストコのプレミアム・ポジションを損なう可能性がある。

投資家にとってリスクとは、安定性に対して過剰な対価を支払うことである。期待値がリセットされれば、ささやかな失望であっても大幅な下落を引き起こす可能性がある。

2028年の展望:コストコの価値は?

アナリストの平均予想に基づき、43倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、コストコが2028年までに1株当たり1,130ドル近辺で取引される可能性を示唆している。これは現在の水準から約23%の上昇、年率換算で約7.5%のリターンとなる。

この結果は、一桁台半ばの着実な収益成長と安定したマージンへの期待を反映している。これは健全なプロファイルではあるが、すでに一貫性を前提としている。コストコがより強力な上昇を実現するには、より速い国際的拡大、より大きな営業レバレッジ、またはさらなる複数事業の拡大が必要であろう。

投資家にとっては、コストコは信頼できる長期ホールド銘柄に見えるが、現在の予想を超えて成長が加速しない限り、特別なリターンをもたらす可能性のある銘柄ではないということだ。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。