ザ・キャンベルズ・カンパニー(NYSE:CPB)。は厳しい局面に直面している。スープの売れ行きの鈍化と販売量の減少が業績の重荷となり、株価は1株当たり30ドル近辺で取引され、過去1年間で約37%下落している。消費者はパッケージ食品を敬遠しており、キャンベルはマージンを守るために価格設定とコスト規律に頼らざるを得なくなっている。

最近、同社はソボス・ブランズの買収を完了し、ラオズ・ホームメイドのようなプレミアム・ブランドをポートフォリオに加え、ソースと冷凍食品部門を強化した。キャンベルはまた、コスト削減目標を再確認し、この買収によるシナジー効果は2026年度に現れ始めると述べた。しかし経営陣は、消費者が慎重な姿勢を崩さず、食料品売り場での競争が激化しているため、短期的な需要は依然として低調であると指摘した。

この記事では、ウォール街のアナリストが2028年までにキャンベルの株価がどの程度になると考えているかを見ている。目標株価のコンセンサスとTIKRのガイド付きバリュエーション・モデルを用いて、投資家にとって今後数年間がどのようになる可能性があるのか、またこの伝統的な食品株にはまだ反発の余地があるのかどうかを分析する。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAI複合企業5社(TIKRにご登録ください。

アナリストの目標株価は緩やかなアップサイドを示唆

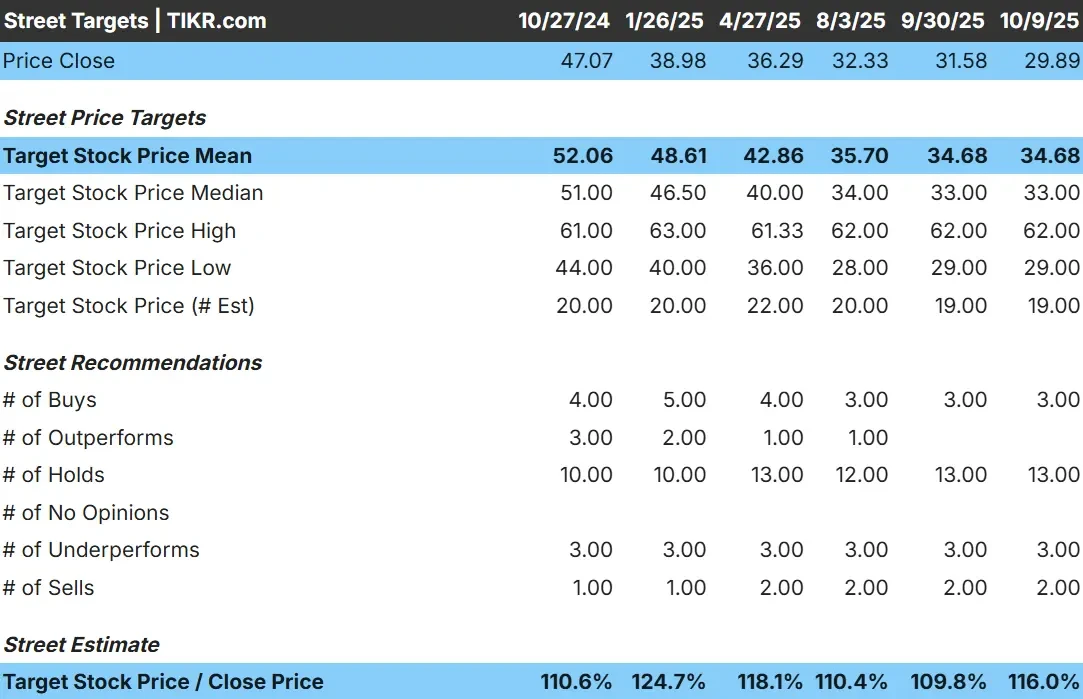

キャンベルは現在、1株当たり約30ドルで取引されている。アナリストの平均目標株価は35ドル/株で、今後1年間で約17%の上昇を示唆している。予想は密接にグループ化されており、慎重なセンチメントを反映している:

- 高値予想:62ドル/株

- 低い予想:29ドル/株

- 目標株価の中央値:33ドル/株

- レーティング買い3、アウトパフォーム3、ホールド13、アンダーパフォーム3、売り2

投資家にとって、ほとんどのアナリストが株価は狭いレンジで推移すると予想していることを示唆している。キャンベルが予想以上に販売量を伸ばすか、マージンを改善しない限り、アップサイドは控えめに見える。

キャンベルに関するアナリストの成長予測と目標株価を見る(無料!)>> キャンベル:1,000万ドル、2,000万ドル。

キャンベルの成長見通しとバリュエーション

同社のファンダメンタルズは安定しているように見えるが、特に強いわけではない:

- 売上高の年平均成長率(2028年まで):~0%

- 営業利益率:~13.4

- 株価は~長期平均に近い~12×フォワード・アー ミナル

- アナリストの平均予想に基づき、フォワードPERを13倍としたTIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり~38ドルを示唆する。

- これは、約27%のアップサイド、年率約9%のリターンを意味する。

これらの数字から、キャンベルは成長株というよりも、安定したインカム重視の銘柄であることがわかる。同社の評価には、一貫したマージンと安定したキャッシュ創出がすでに反映されており、大幅な再評価の余地は限られている。

投資家にとっての魅力は、5.4%の配当利回りと同社のディフェンシブな性質にある。キャンベルは急速な成長は望めないかもしれないが、ボラティリティの低さを求める長期保有者に信頼性と安定した収入を提供している。

TIKRを使えば、キャンベルのような銘柄を最短60秒でバリュエーション(無料) >>> (英語のみ

楽観論の原動力は?

キャンベルは、パッケージ食品で最も知名度の高い企業の一つである。効率性、価格設定、製品革新に重点を置いているため、消費者の数量が低迷しているにもかかわらず、安定した利益率を維持している。

最近のSovos Brandsの買収により、Rao'sのようなプレミアム製品が加わり、キャンベルはスープ以外の高成長食品カテゴリーに参入できる可能性がある。経営陣はまた、2026年度には有意義なコストシナジーが始まると予想しており、大幅な売上増がなくても着実な利益拡大を支えている。

投資家にとって、こうした取り組みはキャンベルがまだ収益を守り、キャッシュフローを維持する手段を持っていることを示している。統合とコスト規律の実行が堅調に続けば、株価は最近の安値から徐々に回復する可能性がある。

弱気ケース:伸び悩む成長とレバレッジ

このようにポジティブな材料があっても、キャンベルは成長回復への長い道のりに直面している。売上高は依然として横ばいで、価格設定の強さが数量減少の根強さを覆い隠している。インフレ後の消費者需要が正常化する中、キャンベルが一貫したトップライン成長を取り戻せるかどうかは不透明だ。

ネット有利子負債対EBITDA倍率が3.0倍近いことも、大型買収や積極的な自社株買いの柔軟性を制限している。一方、プライベートブランドとの競争は激化しており、キャンベル社はコストを管理しながら市場シェアを守る必要に迫られている。

投資家にとって重要なリスクは、キャンベルの安定したマージンが収益成長に結びつかない可能性があることだ。より強い消費者動向やイノベーション主導の需要がなければ、株価は現在の水準付近で足踏み状態が続く可能性がある。

2028年の見通し:キャンベルの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、キャンベルが2028年までに1株当たり38ドル近辺で取引される可能性を示唆している。これは、今日の価格から約27%のトータルリターン、つまり年率約9%の利益を意味する。

この予測は、横ばいの収益と安定したマージンを前提としているため、すでに中程度の楽観論が織り込まれている。より強力な上昇には、販売量の明確な好転、ソボス・ブランズの統合成功、より早い債務削減が必要となる。

投資家にとっては、キャンベルは成長機会というより、むしろ信頼できるインカム株のように見える。5.4%の配当利回りは安定した収益基盤を提供するが、増資は緩やかなものになりそうだ。長期保有者は、キャンベルを高騰株というよりは、安全で緩やかな複利株と見るかもしれない。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。