ボストン・ビール・カンパニー(NYSE:SAM)。は、クラフトビールの需要が冷え込み、ハード炭酸飲料の売上が落ち込む中、厳しい局面に直面している。株価は1株当たり216ドル近辺で取引されており、過去1年間で約22%下落している。このような課題にもかかわらず、アナリストは、同社が強力なブランド、規律あるコスト管理、経営効率の改善に依存しているため、着実に利益を上げる余地があると見ている。

最近、ボストン・ビールは、フレーバー麦芽飲料の成長を取り込むことを目的とした、すぐに飲めるカクテル「サーフサイド・アイスティー」の発売を含む、新製品のイノベーションを発表した。同社はまた、「トゥルーリー・ウォッカ・ソーダ(Truly Vodka Soda)」のラインナップを拡大し、「ツイステッド・ティー(Twisted Tea)」の販売地域を拡大し始めた。これらの動きは、ボストン・ビールが消費者の嗜好の変化にポートフォリオを積極的に適応させていることを示唆している。

本記事では、ウォール街のアナリストが2027年までにボストンビールがどのような位置づけになると考えているかを探る。最新のコンセンサス予測とバリュエーションモデルを収集し、TIKR独自の予測ではなく、現在の予想に基づく株価の潜在的な行方を概説する。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

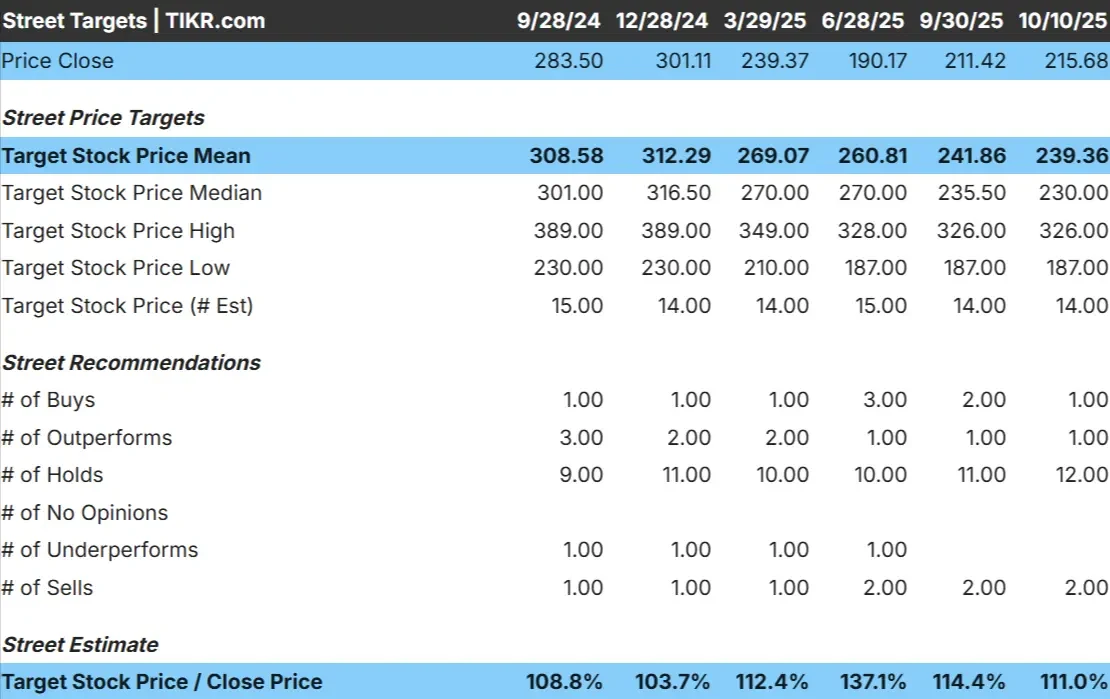

ボストンビールは現在、1株当たり216ドル前後で取引されている。アナリストの平均目標株価は約239ドル/株で、今後1年間で約11%の上昇を示唆している。予想には幅がある:

- 高値予想:~326ドル/株

- 低い予想:~187ドル/株

- ターゲット中央値:~230ドル/株

- レーティング買い1、アウトパフォーム1、ホールド12

アナリストは、今後緩やかな回復が見込まれると見ているが、全体的なセンチメントは慎重なままだ。投資家にとっては、プレミアム飲料の消費者トレンドが強まったり、コスト管理がうまくいけば、株価がアウトパフォームする可能性がある。そうでなければ、現在の水準近辺でのリターンは限られたものにとどまるかもしれない。

アナリストによるボストンビールの成長見通しと目標株価を見る(無料!) >>

ボストンビール:成長見通しとバリュエーション

ボストンビールのファンダメンタルズは安定しているように見えるが、特に強いわけではない:

- 売上高は、2027年まで毎年約0.2%成長すると予測されている。

- 営業利益率は7.8%近くを維持する見込み。

- 株価は将来利益の約23倍

- アナリストの平均予想に基づき、フォワードPERを23倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり270ドル程度になることを示唆している。

- これは、約25%のアップサイド、つまり年率約11%のリターンを意味する。

これらの仮定は、業績と収益性が徐々に改善することを示唆しており、ブレイクアウト・ストーリーではない。投資家にとっては、利益率が安定するにつれて株価が緩やかなリターンを提供する可能性があることを示唆していますが、意味のあるアップサイドを解除するには、より強力なボリューム成長または新製品の勢いが必要です。

TIKRでボストンビールのような銘柄を最短60秒でバリュエーション(無料)>>>。

楽観論の原動力は?

ボストンビールのブランド・ポートフォリオは、サミュエル・アダムス、ツイステッドティー、トゥルーリーなどのカテゴリーで好調を維持している。TwistedTeaは成長を続けており、主要な利益ドライバーとして際立っている。同社はまた、消費者の嗜好がフレーバー飲料や低アルコール飲料にシフトしていることを捉えようと、新ライン「Surfside Iced Tea」や「Truly Vodka Soda」を通じて、レディ・トゥ・ドリンク・カクテルにも進出している。

経営陣は、需要が低迷する環境下でも利幅を確保するため、生産性の向上、価格規律の徹底、サプライチェーンの効率化を重視している。投資家にとって、これらの行動は、ボストン・ビールが健全な収益性を維持しながら、徐々に販売数量の伸びを回復させる手立てを持っていることを示唆している。

弱気ケース販売量の低迷と競争圧力

このような好材料があっても、ボストン・ビールは需要の低迷に直面している。ハードセルツァーカテゴリーは依然として圧力下にあり、クラフトビールの販売量は業界全体で減少を続けている。コンステレーション・ブランズやモルソン・クアーズのように、より大きなポートフォリオと強力な流通網を持つ競合他社がシェアを拡大し続ける可能性がある。

将来利益の約23倍というバリュエーションは、すでにある程度の回復を織り込んでいる。収益の伸びが横ばいにとどまったり、マージンがさらに改善しなかったりした場合、上値は限定的なものにとどまる可能性がある。投資家にとって重要なリスクは、ボストン・ビールの革新的な取り組みが継続するカテゴリーの低迷を相殺できず、株価が狭い取引レンジから抜け出せなくなる可能性があることだ。

2027年の見通し:ボストン・ビールの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、ボストン・ビールが2027年までに1株当たり270ドル近辺で取引される可能性を示唆している。これは、現在の水準から合計で約25%のアップサイド、年率換算で約11%のリターンに相当する。

このシナリオは、緩やかな収益成長、安定したマージン、一貫したキャッシュ創出を前提としている。このシナリオは、積極的な事業再生ではなく、着実な回復軌道を反映している。投資家にとって、ボストン・ビールは緩やかな複利効果が期待できるものの、カテゴリー・トレンドが大幅に改善しない限り爆発的な利益は期待できない、低調な市場における優良事業者に見えるということだ。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、NVIDIA、AMD、Taiwan SemiconductorのようなAIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使用している製品にAIを静かに組み込んでいるAIアプリケーションレイヤーに真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。