主な要点

- 2分バリュエーション・モデルでは、アマゾン株を2年後に272ドル/株と評価しており、現在25%の上昇を示唆している。

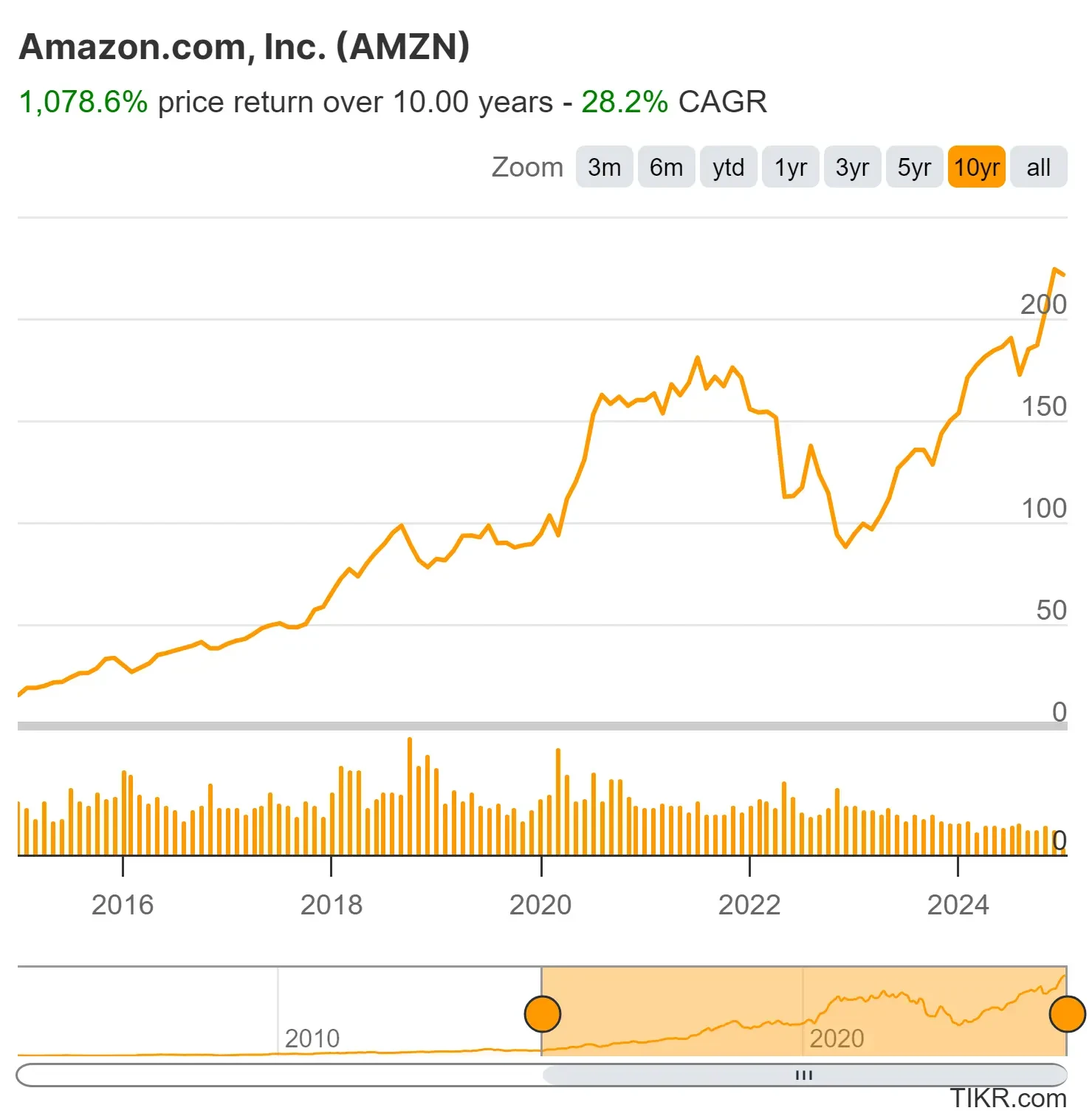

- アマゾンは過去10年間で年平均28%のリターンを上げており、今後2年間で年12%のリターンを上げることは想像に難くない。

- TIKRで世界の10万銘柄以上の正確な財務データを無料で入手する >>

アマゾン(AMZN)は、Eコマースの優位性とアマゾン・ウェブ・サービス(AWS)の急成長により、過去10年間で年平均28%という驚異的なリターンを実現してきた。

アマゾンは現在、若干割安に見られており、アナリストは今後年間20%の利益成長を見込んでいる。

とはいえ、マイクロソフト・アジュールやグーグル・クラウドとの競争が激化し、個人消費に影響を与えかねないマクロ経済への圧力もあり、同社はクラウドの成長を維持し続けるという課題に直面している。

このようなハードルがあっても、アマゾンはクラウド・コンピューティング、ロジスティクス、AIに大きなビジネスチャンスがあり、イノベーションにおける世界的リーダーであり続けている。

現在のバリュエーションでは、アマゾンは品質と成長を求める投資家にとって長期的な絶好の機会となるだろう。

アマゾン株は過小評価されている可能性がある。TIKRを利用して、より早く株価を評価する方法をご覧ください!>>>

2分バリュエーションモデルとは?

株式の長期的価値を決定する3つの核となる要素があります:

- 収益成長: 収益成長: 事業がどれだけ大きくなるか

- 利益率: 事業がどれだけの利益を得るか。

- 倍率: 投資家が事業の収益に対して支払うことを望む金額。

当社の 2分評価モデルは、単純な計算式で株価を評価します:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期正規化EPSを押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

アマゾンは過小評価されているか?

予想

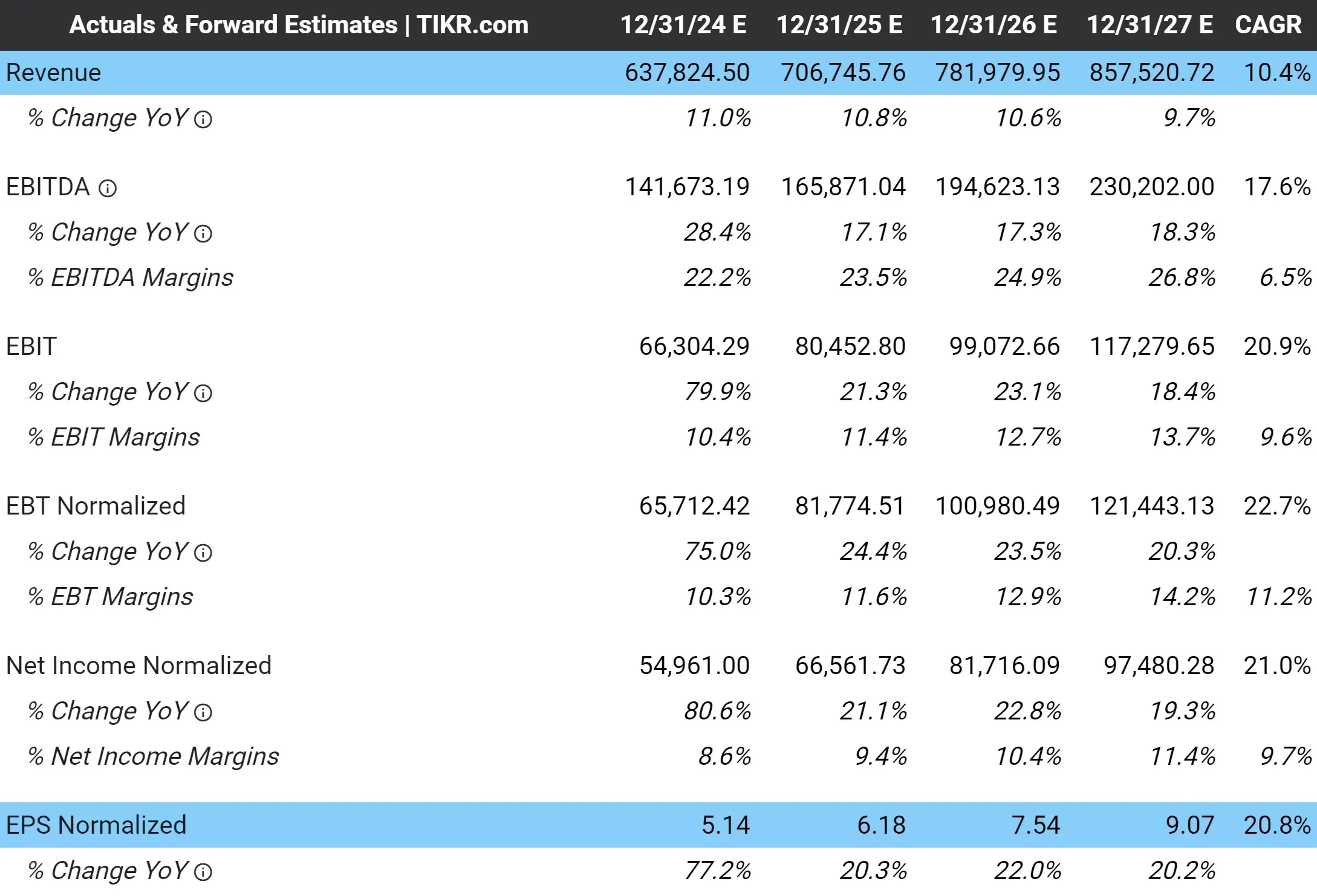

アマゾンのアナリスト予想タブを見ると、アナリストは今後3年間、年間10%の複合成長率で売上高を伸ばすと予想し、正規化1株当たり利益(EPS)はアマゾンの利益率の上昇により、年間21%近い成長が見込まれていることがわかります:

過去5年間、アマゾンの売上高は年率18%で成長し、正規化された利益は年率35%で成長した。つまり、アマゾンの成長は若干鈍化すると予想される。

それでも、年間10%の収益成長と年間20%のEPS成長は、特に2.3兆ドル規模の企業にとっては印象的な指標だ。

評価倍率

アマゾンは現在1株あたり約218ドルで取引されており、これは来年予想される収益の約3.5倍、37倍で取引されていることを意味する。

予想EPS成長率が20%であることから、利益倍率37倍はかなり妥当と思われる。

今日の市場では、優良株は年間EPS成長率の約2倍のPERで取引されることが多い。

これは割高に見えるかもしれないが、アマゾンは世界で最も望ましい株式市場である米国で、最も実績のある企業の一つとして際立っている。

端的に言えば、投資家は質の高い米国企業を所有するために高いお金を払っているのだ。

アマゾンの過去5年間の平均予想PERは66倍だが、ここではより保守的なアプローチで30倍としてみよう。これはアマゾンの予想EPS成長率の1.5倍に相当し、ほとんどの大手ハイテク企業の倍率よりも割安だ:

フェアバリュー

3年後、アマゾンの正規化EPSは約9.07ドルに達するとアナリストは予想している。NTM PER倍率30倍で、2年後のアマゾンの株価は272ドル/株となる。

(NTMのPER倍率は今後12ヶ月間の予想利益を使用するため、2年後の評価は3年後のEPS予想値を使用する)。

現在の株価が約218ドルであることから、今後2年間で$AMZNは年率約11.7%、合計で25%上昇する可能性がある:

アマゾンは年率20%の利益成長が見込まれる。株価が低い評価倍率で取引され始めたとしても、20%の利益成長が2桁のリターンをもたらすことは理にかなっている。

アナリストはアマゾンにそれほど強気ではないが、現在でも株価には上値があると考えている。

アナリストの目標株価

今日のアマゾンのアナリストのコンセンサス目標株価は1株あたり約245ドルで、アナリストは株価に10%強の上値余地があると考えていることになる。

下の青い線は、過去5年間のアナリストによる$AMZN株の推定上昇率を示している。

青い線が高い時、アナリストはアマゾン株が過小評価されていると考えている。青い線が低い時、アナリストはアマゾンが割高だと考えていた。

黒線はアマゾンの株価を単純に追跡したもので、2022年に暴落し、安値から200%近く反発したことがわかる。

アナリストは、2022年末にはアマゾンは過小評価されており、現在では株価は12%程度上昇すると考えている:

TIKR テイクアウェイ

2分バリュエーション・モデルを用いると、アマゾン株は若干割安に見え、今後2年間で年間12%のリターンをもたらす可能性がある。

もちろん、これはバリュエーションに過ぎない。株価が短期的にどこに向かうかは誰にも分からないし、長期的にどこに向かうかを予測できる人はほとんどいない。

TIKRターミナルは、以下の銘柄に関する業界トップクラスの財務データを提供している。 10万銘柄以上株を買うということは、ビジネスの一部を買うことだと考える投資家のために作られました。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また株式の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データとアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で言及されているいかなる銘柄のポジションも保有していません。お読みいただきありがとうございました!