フリー・キャッシュ・フロー・マージンは、収益を実際に使用可能なキャッシュに変える企業の能力を示す最も明確な指標の一つである。

企業が一貫して25%以上のマージンを生み出している場合、それは価格決定力、経営規律、効率的な資本配分の強力な組み合わせを示唆している。

投資家にとって、フリー・キャッシュ・フロー・マージンが高い企業は、自らの運命をコントロールしているため、長期的にアウトパフォームする傾向がある。戦略的な再投資を行い、景気後退期にも柔軟に対応し、外部からの資金調達に依存することなく価値を高めていくことができるからだ。

ここでは、フリー・キャッシュ・フロー・マージンが30%を超え、財務の強さと利益を永続的な株主価値に変える能力で際立つ8社を紹介する。

| 会社名(ティッカー) | LTM FCFマージン | アナリストによるアップサイド |

| アドビ (ADBE) | 41.4% | 35% |

| メタプラットフォーム (META) | 28.0% | 23% |

| マイクロソフト (MSFT) | 25.4% | 32% |

| チャールズ・シュワブ (SCHW) | 31.5%(純利益率) | 19% |

| ズームインフォ・テクノロジーズ (GTM) | 22.7% | 17% |

| マスターカード (MA) | 54.7% | 16% |

| ビザ(V) | 56.8% | 14% |

| アップル(AAPL) | 23.5% | 1% |

無料レポートのロックを解除するウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある割安な複合企業5社(TIKRへの登録は無料) >>>

アナリストが現在最も割安と考える企業3社を紹介しよう:

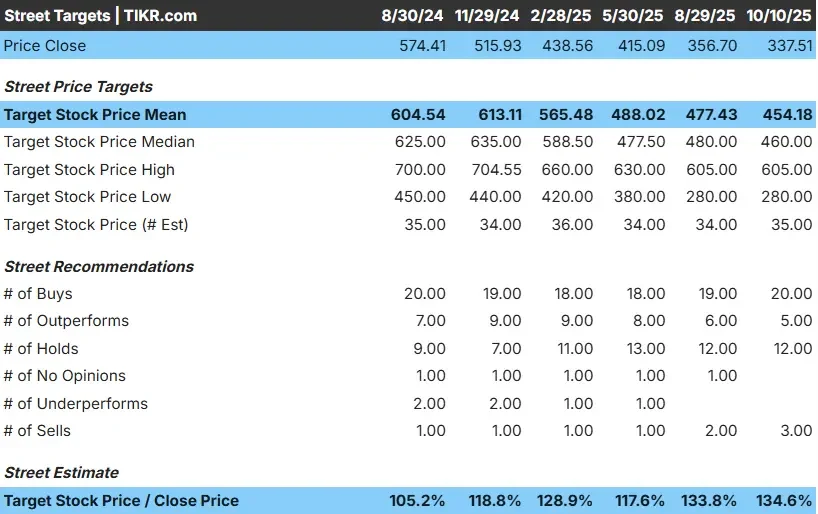

アドビ(ADBE)

アドビ (ADBE) は、Photoshop、Illustrator、Premiere Pro、Acrobatを含むCreative Cloudスイートで知られる大手ソフトウェア企業だ。同社はサブスクリプション・ベース・モデルへの移行に成功し、クリエイティブ・プロフェッショナル、企業、デジタル・マーケターから安定した経常収益を生み出している。

過去5会計年度(2020~2024年度)において、アドビは年平均約14%の売上成長を記録したが、最近の成長率はコンテンツ制作、デジタル文書管理、マーケティング分析ソリューションに対する旺盛な需要に支えられ、約11%に緩やかになっている。

3年間の平均自己資本利益率(ROE)は約35%で、大幅な収益性と資本の効率的な活用を強調している。アドビは配当金を発行せず、研究開発、買収、自社株買いに資金を充てている。デジタルメディアとデジタルエクスペリエンス・ソフトウェアで市場をリードするアドビは、コンテンツ制作とデジタルトランスフォーメーションへのニーズの高まり、特にAIを活用したソリューションへの注力から恩恵を受け続けている。

TIKRの新しいバリュエーション・モデルでアドビのような銘柄を1分以内に評価する(無料)>>>。

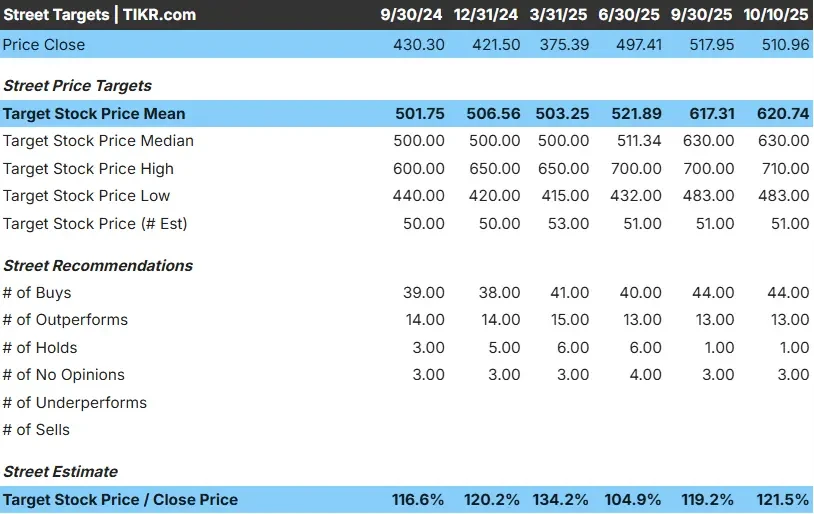

メタ・プラットフォームズ(META)

メタ・プラットフォームズ(META)は、フェイスブック、インスタグラム、ワッツアップ、メッセンジャーなどのソーシャルメディアとコミュニケーション・プラットフォームを運営する世界的な大手テクノロジー企業である。同社のビジネスモデルは主にデジタル広告によるもので、プラットフォーム全体で約40億人の月間アクティブユーザー(MAP)に支えられている。

過去5年間、同社はエンゲージメントの強さと広告マネタイズの拡大により、年平均19%以上の大幅な収益成長を達成している。同社の最近の12ヶ月間(TTM)自己資本利益率(ROE)は、高い収益性と急速に増加する営業レバレッジを反映して、約39%と大幅に高くなっている。

メタは最近、四半期ごとの現金配当を開始したが、人工知能、メッセージング・コマース、メタバース関連イニシアティブの開発といった分野への大幅な再投資を引き続き支持している。大幅なフリーキャッシュフローの創出、強固なバランスシート、デジタル広告における継続的な優位性により、同社はグローバルテクノロジー業界で最も収益性の高い企業の1社であり続けている。

TIKRでMeta Platformsの財務、成長トレンド、アナリスト予測を追跡する(無料)>>。

マイクロソフト(MSFT)

マイクロソフト(MSFT)は、ソフトウェア、クラウドコンピューティング、人工知能ソリューションのグローバルリーダー。同社は3つの主要セグメントを通じて事業を展開している:プロダクティビティとビジネスプロセス、インテリジェント・クラウド、よりパーソナルなコンピューティング。

特にOffice 365とAzureにおいて、サブスクリプション・ベース・モデルへの一貫したシフトが、力強いトップラインと収益の成長を牽引してきた。過去5年間、マイクロソフトの売上高は年平均約14%から15%増加している。同社の3年平均の株主資本利益率(ROE)は約37%から39%で、卓越した収益性と営業効率を強調している。

マイクロソフトの配当性向は約25%、配当利回りは0.65%に近い。その強固なバランスシート、拡大する経常収益基盤、クラウドとAIにおけるリーダーシップにより、同社はテクノロジー・セクターで最も回復力のある優良企業の1社として位置付けられ続けている。

トップ投資家とヘッジファンドが今マイクロソフトを買っているか、売っているかを見る(無料) >>>へ

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かした ことがあり、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表しました。

このレポートでは、以下のような5つの優良企業を紹介している:

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、5つの割安複合企業に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな 銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!