(NYSE: TWLO ) è diventata una delle più importanti storie di ripresa nel settore del software. Attualmente il titolo è quotato 103 dollari e ha registrato un aumento del 61% nell’ultimo anno. L’attenzione ai rendimenti, il miglioramento delle prestazioni sul posto di lavoro e i nuovi strumenti di coinvolgimento dei clienti basati sull’intelligenza artificiale hanno contribuito a ripristinare la fiducia degli investitori. Tuttavia, le prospettive future rimangono controverse a causa del rallentamento della crescita e dell’intensificarsi della concorrenza.

Twilio ha recentemente annunciato che il fatturato del secondo trimestre del 2025 è aumentato del 13% rispetto all’anno precedente, raggiungendo 1,23 miliardi di dollari, mentre il free cash flow è salito a 263,5 milioni di dollari. L’azienda ha inoltre ampliato il proprio ruolo nel mercato del customer engagement alimentato dall’intelligenza artificiale con l’annuncio dell’agente ConversationRelay AI e di nuovi strumenti di intelligenza conversazionale alla conferenza SIGNAL 2025. Questi aggiornamenti sottolineano l’impegno di Tuirio a passare da un modello di crescita puramente economico a una piattaforma più redditizia e innovativa.

In questo articolo diamo un’occhiata a dove gli analisti di Wall Street pensano che Twilio potrebbe essere scambiata nel 2027. Analizziamo gli obiettivi di consenso, le previsioni di crescita e il modello di valutazione target di TIKR per comprendere la potenziale traiettoria del titolo. Si noti che queste cifre riflettono le stime degli analisti e non le previsioni di TIKR.

Report gratuito: 5 composti di AI che secondo gli analisti sono sottovalutati e potrebbero sovraperformare nei prossimi anni con l’accelerazione dell’adozione dell’AI (Join TIKR).

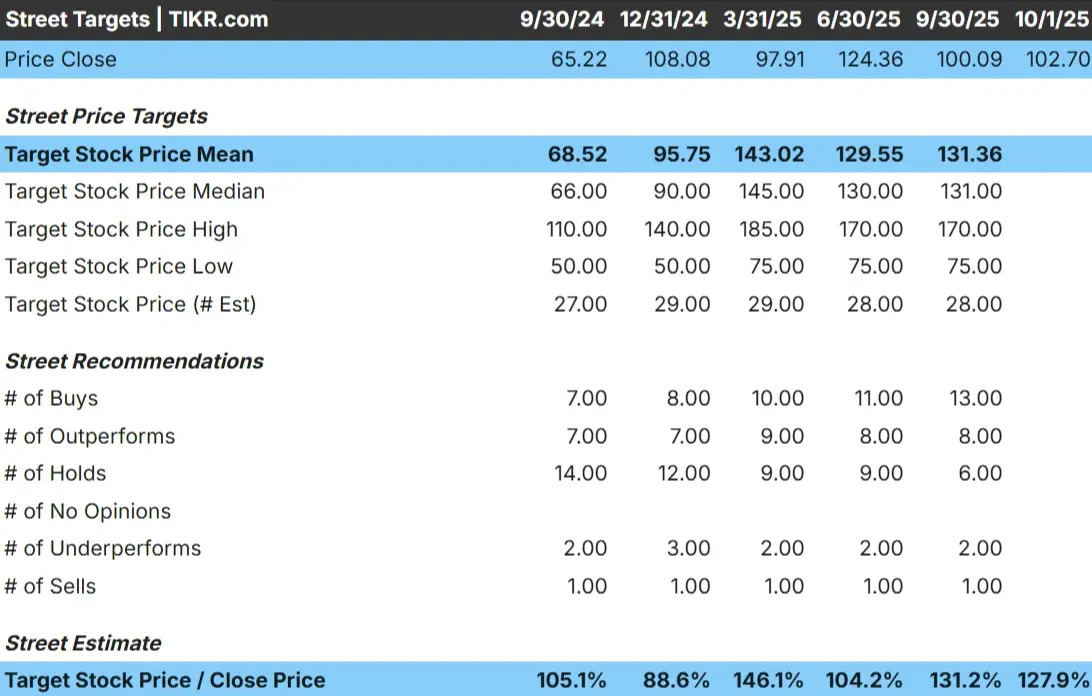

Gli obiettivi di prezzo degli analisti indicano una modesta tendenza al rialzo.

Twilio viene attualmente scambiata a circa 103 dollari/azione. L’obiettivo di prezzo medio degli analisti è di 131 dollari/azione, il che corrisponde a un potenziale di rialzo del 28% circa. Le stime variano ampiamente, riflettendo il sentimento contrastante degli investitori:

- Stima alta: ~$170/settimana

- Offerta più bassa: 75 dollari a settimana

- Obiettivo mediano: ~$131/azione

- Categorizzato come: Acquistato 13, Superato 8, Mantenuto 6, Esteso 2, Venduto 1

Gli analisti vedono un potenziale di rialzo, ma il range tra 75 e 170 dollari mostra incertezza. Questo suggerisce che Wall Street si aspetta un rialzo ma non è unanime, riflettendo sia il miglioramento dei fondamentali di Twilio che i rischi di esecuzione.

Twilio: previsioni di crescita e valutazioni

I fondamentali dell’azienda stanno migliorando e si vedono già i segni del successo della ripresa. Si prevede una crescita costante delle vendite e un rapido aumento dei margini operativi rispetto all’attuale basso livello. Attualmente il titolo viene scambiato a 22 volte gli utili previsti, un valore che riteniamo ragionevole rispetto ad altre società del settore software.

Con un rapporto P/E di 22, che si basa sulla stima media degli analisti, il nostro modello di valutazione assegna a TIKR un obiettivo di prezzo di circa 135 dollari per azione entro il 2027, che corrisponde a un utile del 31,6% o a un rendimento annualizzato del 13%.

Per gli investitori, queste cifre significano che Twilio può generare ricavi stabili se la redditività continua a migliorare. Sebbene il titolo non appaia fortemente sopravvalutato, riflette già l’ottimismo sull’espansione dei margini e presenta un piccolo margine di errore.

Valuta azioni come Twilio in soli 60 secondi su TIKR (gratuitamente) >> >>.

Cosa alimenta l’ottimismo?

Twilio si è riorientata dalla ricerca della crescita delle vendite alla redditività. Il management ha tagliato i costi e si è concentrato sulla disciplina gestionale.

Allo stesso tempo, l’attenzione di Twilio per gli strumenti di comunicazione basati sull’intelligenza artificiale, con il potenziale per una maggiore adozione e monetizzazione da parte dei clienti nel corso del tempo, insieme al suo ampio ecosistema di sviluppatori e alla presenza di API a livello globale, dà a Twilio un ulteriore vantaggio nel supportare BlueCase. Vantaggio.

L’ottimismo degli investitori si basa sul fatto che Tuirio sta trovando un equilibrio tra redditività e innovazione, rendendo la ripresa più sostenibile.

Caso nudo: correre e competere

Nonostante questi miglioramenti, Twilio è ancora esposta a grandi rischi. La crescita sta rallentando e ci si chiede se l’azienda possa riprendere il ritmo in un ambiente altamente competitivo. I concorrenti, grandi e piccoli, stanno investendo molto nelle API di comunicazione, il che potrebbe portare a una pressione sui prezzi.

Un’altra sfida è l’esecuzione. La leva finanziaria di Twilio significa che c’è poco margine di errore se i rendimenti non aumentano come previsto. Per gli investitori, questo è il rischio maggiore. Per ricostruire è necessario un track record stabile e se si commette un errore, il prezzo delle azioni può salire alle stelle.

Prospettive per il 2027: quanto varrà Twilio allora?

Il modello di valutazione di TIKR, che utilizza una media di rapporti P/E stimati dagli analisti pari a 22x, suggerisce che Twilio potrebbe raggiungere 135 dollari per azione entro il 2027. Ciò rappresenterebbe un aumento del 32% rispetto ai livelli attuali e un rendimento annualizzato del 13%.

Si tratta di un solido progresso, ma le previsioni sono già ottimistiche. Per aumentare gli utili, Tuiglio deve ottenere una crescita più rapida delle vendite o una ripresa più veloce di quanto attualmente previsto in relazione all’introduzione dell’IA. Altrimenti, gli utili potrebbero essere stabili ma limitati.

Per gli investitori, Twilio sembra essere un titolo di svolta con un moderato potenziale di rialzo. Il successo dipenderà dalla capacità del management di migliorare la redditività e di difendere la quota di mercato in un mercato altamente competitivo.

La grande connessione AI ignorata da Wall Street?

Tutti vogliono guadagnare con l’IA. Tuttavia, mentre alcuni stanno dando la caccia ai nomi più ovvi per trarre profitto dall’IA, come Nvidia, AMD e Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello applicativo dell’IA.

TIKR ha pubblicato un nuovo report gratuito su cinque società sottovalutate che, secondo gli analisti, dovrebbero sovraperformare nei prossimi anni grazie all’accelerazione dell’adozione dell’IA.

Il rapporto contiene quanto segue

- Le aziende stanno già utilizzando l’intelligenza artificiale per aumentare le vendite e i profitti.

- Nonostante il clamore degli analisti, il titolo è stato scambiato al di sotto del suo fair value.

- Opzioni esclusive a cui la maggior parte degli investitori non pensa

Se volete cavalcare la prossima ondata di intelligenza artificiale, questo rapporto è assolutamente da leggere.

Fare clic qui per registrarsi a TIKR e ricevere gratuitamente il rapporto TIKR “5 AI Compounders”.