Atlassian Corporation (NASDAQ: TEAM) è stata uno dei maggiori ritardatari del settore software. Il titolo è ora quotato a 160 dollari per azione, con un calo di oltre il 50% rispetto ai massimi delle 52 settimane di 326 dollari. La forte crescita dei ricavi e i prodotti di successo come Jira e Confluence rimangono un elemento di traino, ma la debolezza della redditività e i rischi di esecuzione hanno reso cauti gli investitori.

Recentemente, Atlassian è stata attiva sul fronte delle fusioni e acquisizioni, annunciando l’acquisizione per un miliardo di dollari della piattaforma di developer intelligence DX e stringendo un accordo per l’acquisizione di The Browser Company, il produttore di Arc e Dia. Entrambe le mosse sottolineano la spinta di Atlassian a incorporare l’intelligenza artificiale e gli strumenti di nuova generazione per gli sviluppatori direttamente nella sua piattaforma, rafforzando la sua strategia cloud-first ed espandendo la sua portata con i clienti aziendali.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Atlassian possa assumere entro il 2028. Abbiamo raccolto gli obiettivi di consenso, le previsioni di crescita e i modelli di valutazione per avere un’idea della possibile traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di compounding AI che secondo gli analisti sono sottovalutate e potrebbero garantire anni di sovraperformance con l’accelerazione dell’adozione dell’AI (Iscriviti a TIKR, è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un forte rialzo

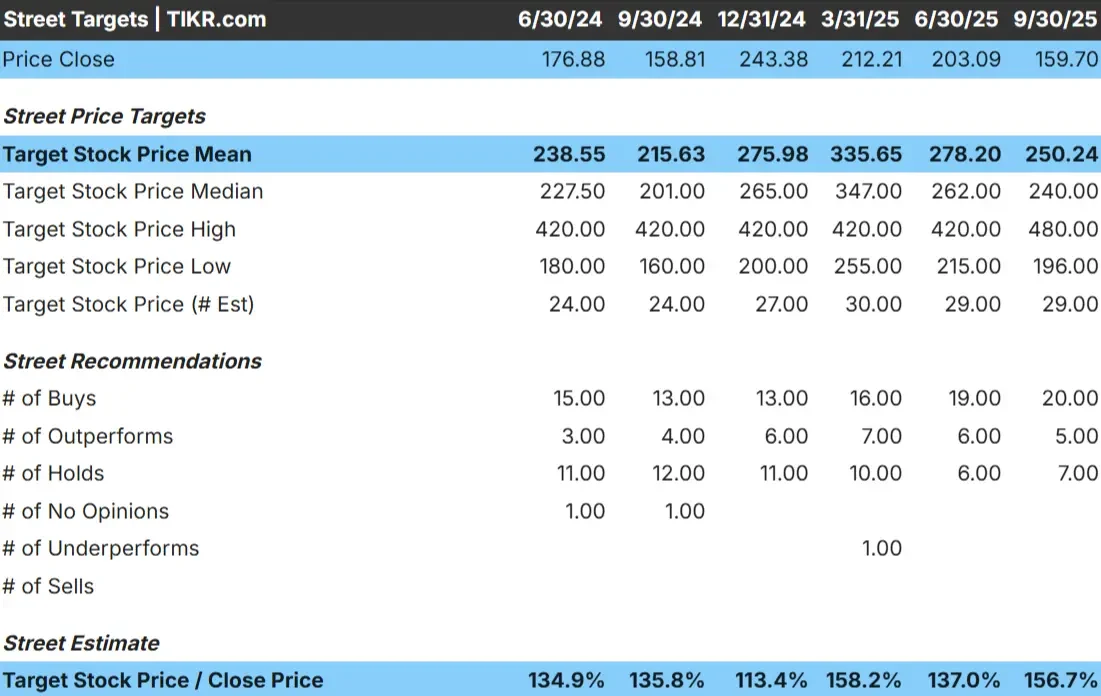

Atlassian viene scambiata oggi a circa 160 dollari per azione. L’obiettivo di prezzo medio degli analisti è di 250 dollari/azione, il che indica un rialzo del 67% circa. Le previsioni mostrano un’ampia forbice e mettono in evidenza un sentiment diviso:

- Stima alta: 480 dollari/azione

- Stima bassa: $196/azione

- Obiettivo mediano: 240 dollari/azione

- Valutazioni: 20 Buy, 5 Outperform, 7 Hold, 1 Underperform

Sembra che gli analisti vedano molto spazio per i guadagni, ma l’ampia gamma di obiettivi mostra che la convinzione è mista. Per gli investitori, ciò significa che il TEAM potrebbe registrare un forte rally in caso di crescita, ma i rischi rimangono se la redditività è in ritardo. Le prospettive divise sottolineano che le aspettative sono elevate e che l’esecuzione deve essere quasi impeccabile per sbloccare l’intero rialzo.

Atlassian: Prospettive di crescita e valutazione

I fondamentali dell’azienda sembrano solidi, anche se la redditività è ancora in fase di recupero:

- Si prevede che i ricavi crescano del 18,7% all’anno fino al 2028.

- Margini operativi attesi in crescita verso il 25,5%.

- Le azioni sono scambiate a ~38x gli utili a termine, molto al di sotto dei precedenti multipli a tre cifre.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che il titolo potrebbe raggiungere ~$271/azione entro il 2028.

- Ciò implica un upside del 70% circa, ovvero un rendimento annualizzato del 21% circa.

Questi dati suggeriscono che Atlassian può continuare a crescere a un ritmo sostenuto se riesce a migliorare sia la crescita che i margini. Per gli investitori, la valutazione appare ora più equilibrata rispetto al passato, conferendo a TEAM un profilo più solido a lungo termine. Tuttavia, l’ipotesi di crescita dipende in larga misura dalla capacità dell’azienda di trasformare i ricavi ricorrenti in redditività duratura, che rimane il suo ostacolo principale.

Valutare azioni come Atlassian in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa spinge l’ottimismo?

Atlassian continua a crescere anche se la spesa per il software aziendale diventa più selettiva. I suoi prodotti principali, Jira e Confluence, sono integrati in flussi di lavoro che le aziende non possono sostituire facilmente, creando una domanda costante e un’elevata fidelizzazione. Ciò costituisce una solida base per la crescita dei ricavi ricorrenti.

La migrazione al cloud è un altro grande driver, con un numero crescente di clienti che passano da modelli on-premise a modelli basati su abbonamento. Questo ha sostenuto una crescita del fatturato di circa il 20% su base annua e ha mantenuto forti margini lordi di circa l’83%, che sono tra i migliori nel settore del software. Gli analisti prevedono inoltre che l’EPS crescerà a un tasso CAGR del 19% nei prossimi due anni, grazie all’aumento della leva operativa.

Per gli investitori, questi punti di forza dimostrano perché molti considerano Atlassian ancora un potenziale vincitore a lungo termine. Se la redditività migliorerà come previsto, il titolo potrebbe sostenere una valutazione molto più alta e riconquistare la fiducia degli investitori.

Il caso Bear: Redditività ed esecuzione

Nonostante gli aspetti positivi, la redditività di Atlassian rimane preoccupante. L’azienda ha registrato un margine EBIT di -2,5% negli ultimi dodici mesi.

Anche il rischio di esecuzione ha un peso notevole. Se l’adozione del cloud rallenta o se le aziende tagliano la spesa IT, la crescita dei ricavi potrebbe essere messa sotto pressione. E senza un’espansione significativa dei margini, la valutazione potrebbe faticare a reggere anche se la crescita dei ricavi rimane forte.

Per gli investitori, il caso ribassista è semplice: Il titolo Atlassian presuppone ancora un miglioramento significativo. Se l’azienda non raggiunge gli obiettivi di redditività, il ribasso potrebbe essere sostanziale e i rendimenti potrebbero essere inferiori a quelli di altri nomi di software a forte crescita.

Prospettive per il 2028: quanto potrebbe valere Atlassian?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Atlassian potrebbe raggiungere circa 271 dollari/azione entro il 2028. Ciò rappresenterebbe un guadagno del 70% rispetto al livello attuale, o un rendimento annualizzato del 21% circa. Questo risultato presuppone una crescita continua dei ricavi a due cifre e un’espansione significativa dei margini fino alla metà degli anni ’20.

Anche se si tratterebbe di un forte rimbalzo, le previsioni sono già improntate all’ottimismo. Per ottenere un maggiore rialzo, Atlassian dovrebbe probabilmente accelerare l’adozione del cloud, aumentare la leva operativa o espandersi in nuove categorie di prodotti che rafforzino la sua posizione. In mancanza di ciò, i rendimenti potrebbero essere solidi ma non spettacolari.

Per gli investitori, il titolo si presenta come un promettente compounder, ma il percorso verso guadagni superiori dipenderà dalla capacità del management di trasformare la crescita in un potere di guadagno costante.

Compounders di intelligenza artificiale con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono trarre profitto dall’IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall’IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell’IA, dove una manciata di produttori di compound sta silenziosamente incorporando l’IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance grazie all’accelerazione dell’adozione dell’IA.

All’interno del rapporto, troverete:

- Le aziende stanno già trasformando l’intelligenza artificiale in una crescita dei ricavi e degli utili

- I titoli scambiano al di sotto del fair value nonostante le forti previsioni degli analisti

- Scelte uniche che la maggior parte degli investitori non ha mai preso in considerazione

Se volete cogliere la prossima ondata di vincitori dell’IA, questo rapporto è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.