Statistiche chiave per il titolo Parker-Hannifin

- Prezzo attuale: $894

- Prezzo obiettivo: $994

- Obiettivo di rendimento: 11.1%

- TIR annualizzato: 2,5%

Ora in diretta: Scoprite l'upside che i vostri titoli preferiti potrebbero avere utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

La narrativa di mercato prevalente spesso respinge Parker-Hannifin Corporation (PH) come un produttore legacy che si muove lentamente e che dipende interamente dai cicli industriali standard.

Tuttavia, l'aggiornamento strategico fornito dall'amministratore delegato Jennifer Parmentier alla Bank of America Global Industrials Conference nel marzo 2026 ha mandato in frantumi questa ipotesi obsoleta, rivelando un motore dinamico di compounding alimentato da M&A altamente strategiche e da un boom assoluto nel settore aerospaziale.

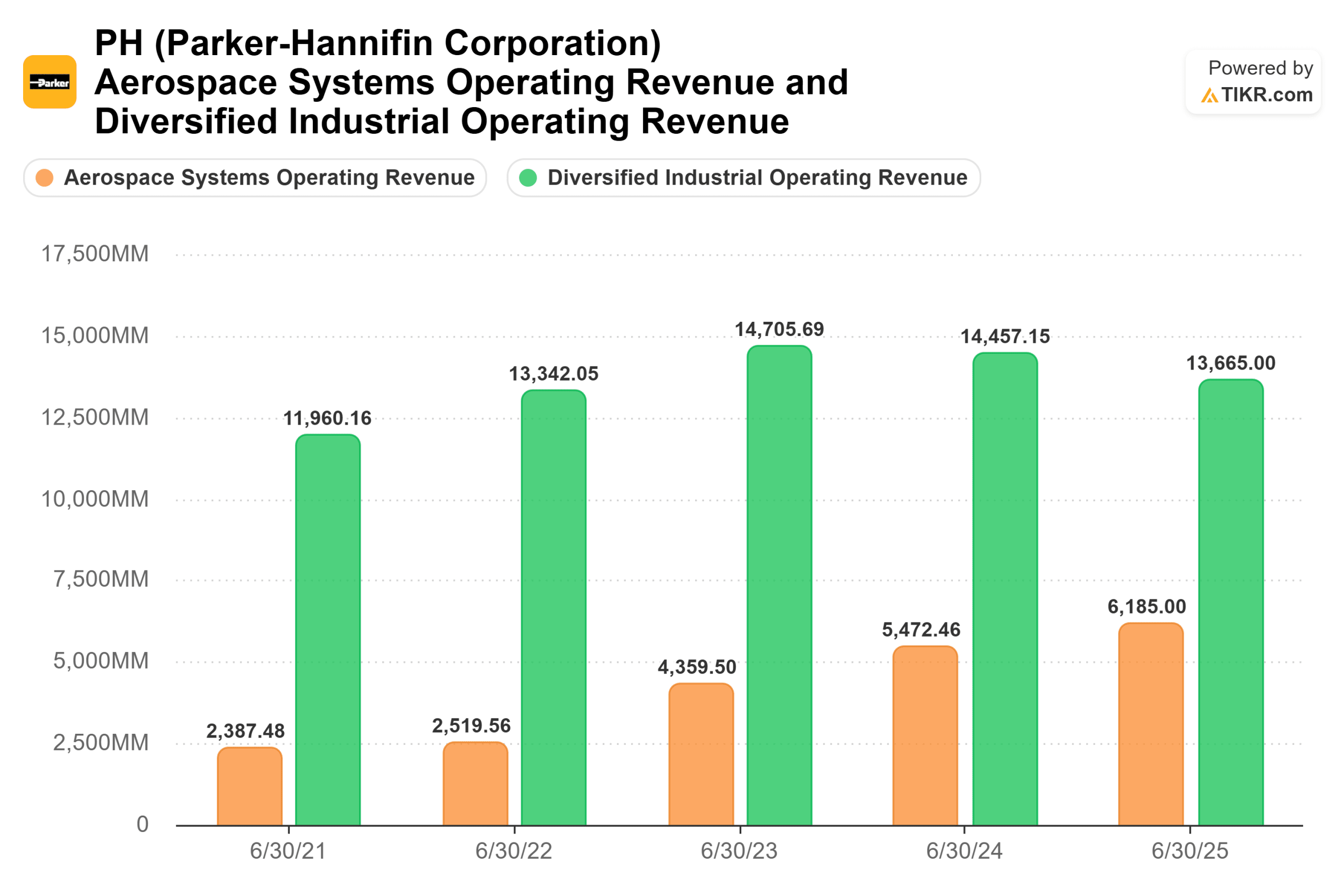

Parker-Hannifin sta vivendo il quarto anno consecutivo di crescita a due cifre nel segmento aerospaziale, con un'impressionante impennata del 20% delle vendite agli OEM commerciali.

Questa esplosione della top-line è strutturalmente sostenuta dalla "Win Strategy" dell'azienda, un sistema aziendale rigoroso e altamente ottimizzato implementato nelle sue 85 divisioni decentralizzate.

Piuttosto che gestire una burocrazia aziendale pesante, Parker autorizza i direttori generali locali a stare vicino al cliente e a mettere in atto pratiche di miglioramento continuo (Kaizen) direttamente in fabbrica.

Parmentier ha sottolineato esattamente perché questa filosofia operativa è il vero fondamento del successo dell'azienda: "I team ad alte prestazioni sono il modo in cui gestiamo la nostra attività. La cultura Kaizen è il modo in cui la miglioriamo. E così, quando si parla di crescita organica, utilizziamo questo pilastro con la crescita organica e tutta la nostra attenzione per far crescere l'azienda in modo diverso rispetto al passato".

Oltre all'esecuzione organica, Parker è un maestro nell'impiego del capitale.

L'azienda ha recentemente concluso l'acquisizione di Curtis, colmando una lacuna critica nel settore dei controllori di motori a bassa tensione per apparecchiature ibride.

Inoltre, il management sta lavorando attivamente per chiudere la massiccia acquisizione di Filtration Group, un'operazione da 9,25 miliardi di dollari che dovrebbe concludersi entro 6-12 mesi e che è soggetta all'approvazione delle autorità.

Espandendo in modo aggressivo le sue piattaforme tecnologiche interconnesse nei sistemi di movimento, nel controllo del flusso e nei materiali ingegnerizzati, Parker si sta assicurando una posizione dominante e appiccicosa all'interno delle apparecchiature di quasi tutti i principali OEM globali.

Vedere le stime storiche e previsionali per le azioni Parker-Hannifin (è gratis!) >>>.

Parker-Hannifin è oggi sottovalutata?

Concentrandosi sulla graduale ripresa dei mercati finali industriali standard, il mercato più ampio non si rende conto della massiccia redditività che Parker ha costruito grazie al suo business aftermarket e alle sinergie operative.

In seguito alla trasformazione dell'acquisizione di Meggitt, Parker ha unito senza soluzione di continuità le sue attività di aftermarket, ottenendo una scala globale senza precedenti per servire sia le piattaforme commerciali che quelle di difesa.

Mentre la spesa globale per la difesa e gli arretrati dell'aviazione commerciale raggiungono i massimi storici, questa redditizia rendita dell'aftermarket isola fortemente l'azienda dalle fluttuazioni industriali a breve termine.

Inoltre, il management sta proteggendo ferocemente i propri margini.

Mantenendo un sistema di prezzi altamente disciplinato, Parker compensa dinamicamente l'inflazione delle materie prime e le tariffe senza sacrificare i volumi o affrontare le spinte del canale.

L'azienda sta già puntando a sinergie di costo aggressive dell'11% per l'imminente acquisizione di Filtration Group, semplicemente inserendo i nuovi stabilimenti ben gestiti nel suo collaudato ecosistema Win Strategy.

Scoprite se Parker-Hannifin è sottovalutata rispetto ai concorrenti (è gratuito!) >>>

Analisi del modello avanzato TIKR

Il modello avanzato TIKR illustra un produttore industriale altamente resistente che utilizza acquisizioni strategiche ed eccellenza operativa per ottenere una redditività sostenuta e a lungo termine.

- Prezzo attuale: 894 dollari

- Prezzo obiettivo: 994 dollari

- Rendimento target: 11.1%

- TIR annualizzato: 2,5%

Costruisci da solo un modello di valutazione a 4 anni per Parker-Hannifin (è gratuito) >>>

Il percorso verso l'obiettivo di 994 dollari è basato su un costante e altamente realizzabile CAGR dei ricavi del 7,7% nel periodo di previsione di 5 anni. Questa crescita composta della top-line è sostenuta dall'aumento del 20% della domanda degli OEM del settore aerospaziale commerciale, dalla robusta espansione del portafoglio di controllo dei motori a bassa tensione tramite Curtis e da un solido portafoglio ordini nei progetti di generazione di energia dietro al contatore.

Dove il modello dimostra tutta la sua forza è la linea di fondo, che prevede un margine di profitto netto normalizzato del 10,2% altamente sostenibile nell'arco di tempo previsto. Questa soglia di redditività a due cifre funge da ancoraggio economico affidabile mentre Parker elabora la sua massiccia pipeline di fusioni e acquisizioni. Mentre i direttori generali mettono in atto la strategia Win per realizzare le sinergie di costo dell'11% previste dall'integrazione del gruppo di filtrazione, questo profilo di margine stabile cattura perfettamente la resilienza finanziaria dell'azienda. Questa combinazione di crescita affidabile trainata dal settore aerospaziale e di redditività operativa bloccata assicura il rendimento annualizzato del 2,5% previsto dal modello, consolidando lo status di Parker-Hannifin come leader nel settore dei compounds.

Conclusioni: Parker-Hannifin sta navigando magistralmente nelle complessità dei mercati industriali e aerospaziali globali. Potenziando le sue divisioni decentralizzate con la Win Strategy, scalando in modo aggressivo il suo aftermarket aerospaziale ad alto margine e realizzando M&A altamente accrescitive, l'azienda sta accumulando utili a un livello elitario. Per gli investitori a lungo termine, la marcia verso una valutazione di 994 dollari evidenzia la pura potenza operativa di un titano industriale ben gestito.

Conviene investire in Parker-Hannifin?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Parker-Hannifin, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Parker-Hannifin insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Parker-Hannifin su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!