La valutazione di un'azione non richiede necessariamente ore di ricerca o complessi fogli di calcolo Excel. Il modello di valutazione in 2 minuti di cui parleremo oggi è uno strumento incredibilmente utile per gli investitori per valutare rapidamente se un titolo è sopravvalutato o sottovalutato.

Anche se la matematica era la vostra materia preferita a scuola e vi sembra di leggere un'altra lingua quando imparate a conoscere le azioni, il metodo di valutazione dei titoli che tratteremo oggi sarà semplice e diretto.

Se sapete fare i conti a livello di terza elementare (addizione/sottrazione, moltiplicazione/divisione), allora questo metodo avrà senso per voi e, con la pratica, sarete in grado di valutare le azioni in meno di 2 minuti!

In questo articolo, illustreremo i passaggi per valutare un'azione con il Modello di valutazione in 2 minuti, vi mostreremo come funziona il tutto e vedremo come potete controllare due volte l'accuratezza della vostra valutazione in modo da poter trovare con sicurezza azioni sottovalutate.

Cos'è il Modello di valutazione in 2 minuti?

Il modello di valutazione in 2 minuti segue questa semplice formula:

EPS normalizzati attesi × Rapporto P/E a termine = Prezzo dell'azione atteso.

Analizziamo questi componenti chiave:

- EPS normalizzato atteso: È l'utile per azione previsto dalla società, corretto per dare un'immagine più chiara della redditività sostenibile di una società.

- Rapporto P/E Forward: È il multiplo prezzo/utile a cui si prevede che il titolo sarà scambiato in base alle prospettive di crescita della società, alle medie storiche o alle norme del settore.

Se tutto questo non ha ancora senso, non preoccupatevi.

Vi prometto che, quando lo vedrete in azione, tutto vi sembrerà chiaro e , prima della fine della giornata, sarete in grado di utilizzare questo quadro di valutazione per trovare azioni sottovalutate.

In primo luogo, utilizzeremo il Modello di valutazione in 2 minuti per valutare le azioni Google (GOOGL) in modo che possiate vederlo in azione.

Poi vedremo perché tutto questo funziona, in modo che possiate iniziare a utilizzare il modello di valutazione per trovare azioni sottovalutate.

Tuffiamoci nel vivo!

Guida passo-passo: Valutazione delle azioni Google

Oggi il modello di valutazione in 2 minuti valuta Google a 261 dollari/azione, il che implica che il titolo ha un rialzo di oltre il 30% nei prossimi 2 anni.

Come rapido promemoria, per questa valutazione utilizziamo la formula riportata di seguito:

EPS normalizzati attesi × Rapporto P/E a termine = Prezzo atteso dell'azione

Valuteremo le azioni di Google (GOOGL) utilizzando TIKR.com. Se non avete già un account, vi consiglio vivamente di di iscrivervi gratuitamente oggiin modo da poter seguire la vicenda da soli!

1. Stima dell'EPS normalizzato

Per prima cosa, stimiamo l'utile per azione normalizzato del titolo a 3 anni da oggi.

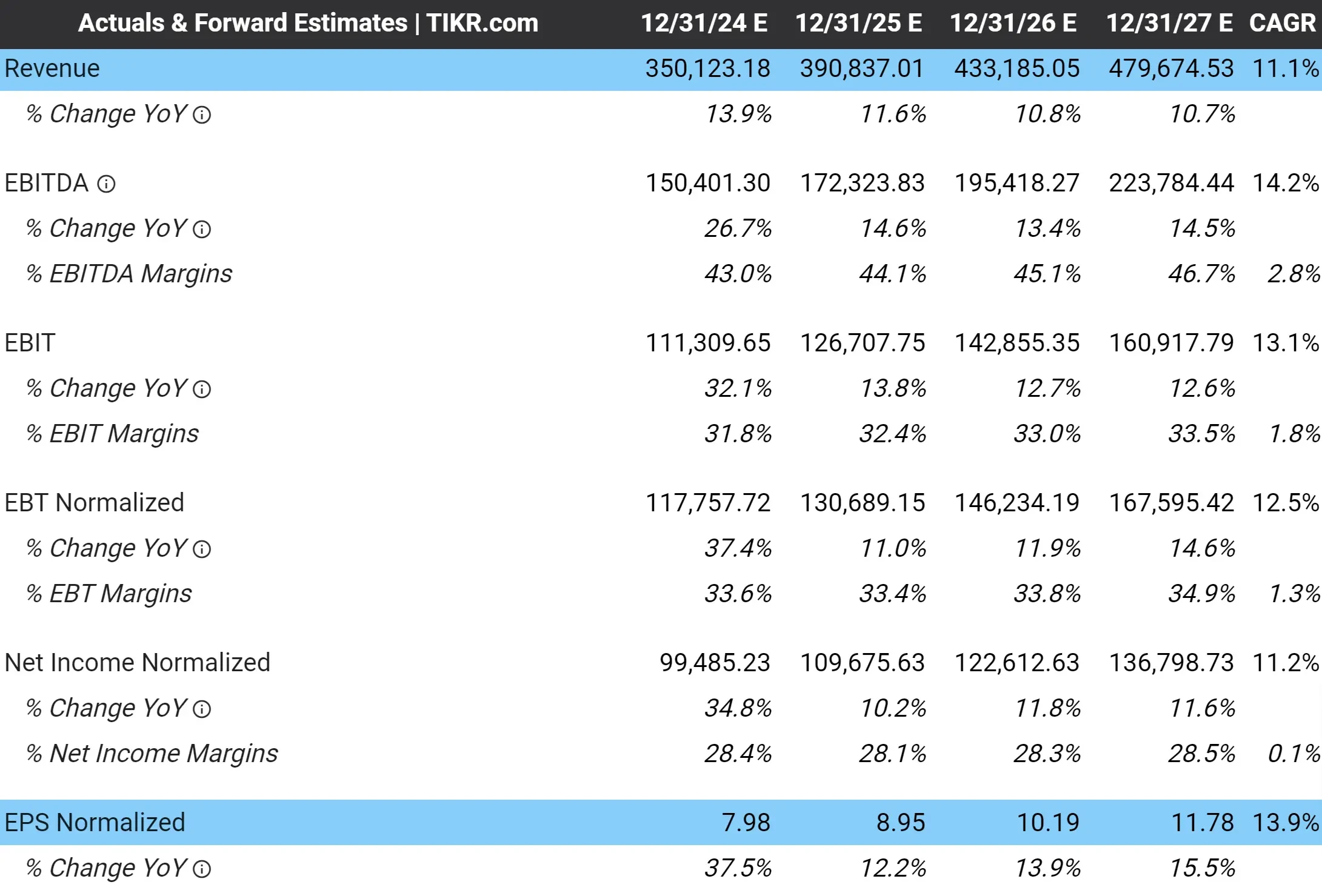

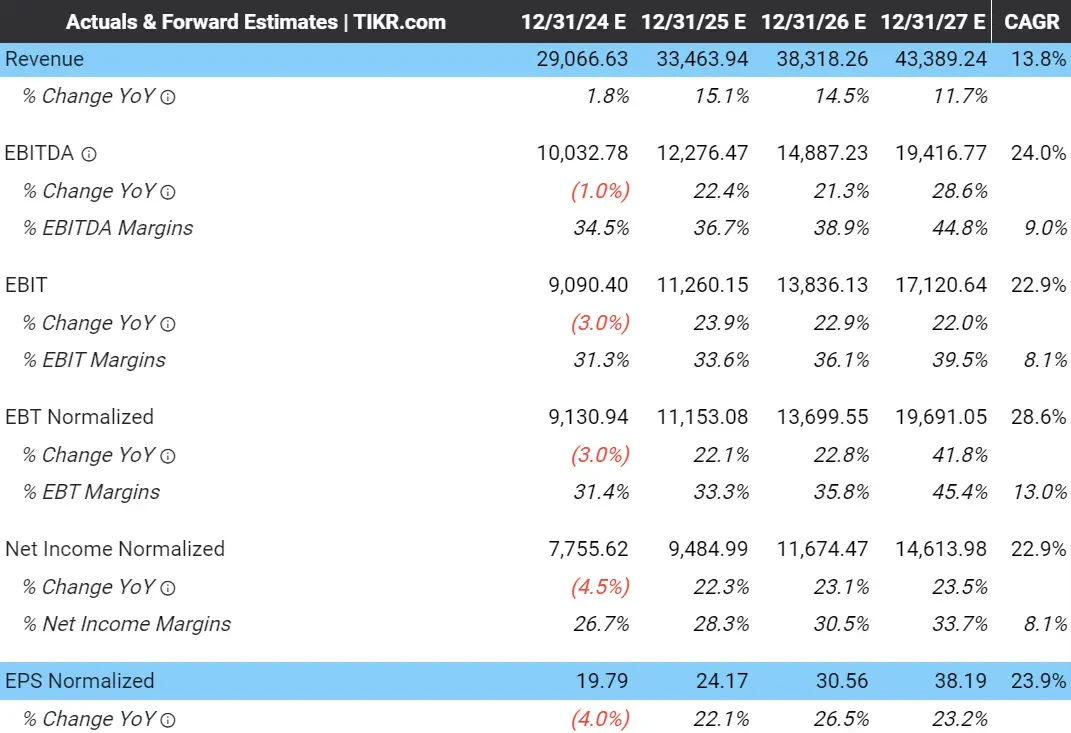

Nella scheda Analyst Estimates di Google, riportata di seguito, si può notare che gli analisti prevedono che l'azienda aumenterà i ricavi a un tasso di crescita annuale composto (CAGR) dell'11,1% nei prossimi 3 anni, mentre l'utile per azione normalizzato, o EPS, dovrebbe crescere del 13,9% all'anno:

Visualizza le stime complete degli analisti di Google >>>

Nel 2027, gli analisti prevedono per Google un utile per azione normalizzato di 11,78 dollari.

Utilizzeremo questo dato nella nostra formula per l'EPS stimato.

Negli ultimi 5 anni, le entrate di Google sono cresciute a un CAGR del 16,7%, mentre l'EPS normalizzato è cresciuto a un CAGR del 24,9%.

Pertanto, sembra abbastanza ragionevole che gli analisti stimino che Google crescerà i ricavi dell'11% all'anno e gli utili di quasi il 14% all'anno.

Possiamo aggiornare la nostra formula come segue:

EPS normalizzato atteso ($11,78) × Rapporto P/E a termine = Prezzo atteso dell'azione

2. Determinare un multiplo P/E equo

Successivamente, troveremo un multiplo di valutazione P/E ragionevole che pensiamo possa essere scambiato a 3 anni da oggi.

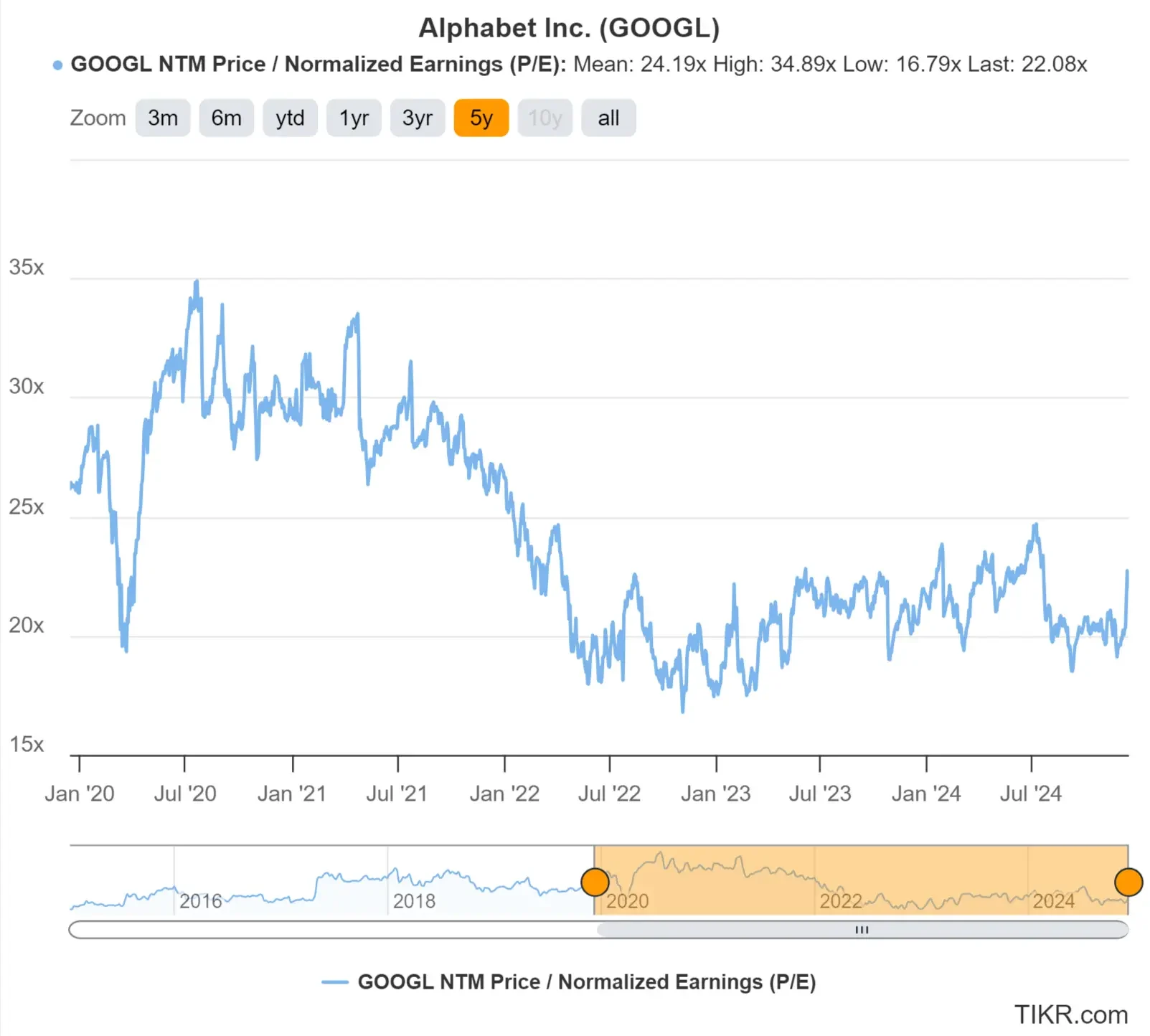

Utilizzando la scheda Valutazione di TIKR possiamo vedere che Google attualmente tratta a poco più di 22 volte gli utili previsti per il prossimo anno. Ciò significa che il titolo ha attualmente un multiplo P/E 22x NTM (prossimi dodici mesi).

Si tratta di un multiplo leggermente inferiore a quello registrato in passato, poiché negli ultimi 5 anni Google ha registrato un multiplo P/E forward pari a 24x:

Azioni di valore più rapide con TIKR >>>

In genere, possiamo scegliere un multiplo equo per un'azione da:

- vedendo a quale multiplo il titolo è stato scambiato storicamente

- Osservando la crescita prevista degli EPS del titolo

- Considerando altri rischi/opportunità

Negli ultimi 5 anni Google ha registrato un rapporto P/E di 24x, ma in un periodo in cui la crescita dell'azienda era leggermente superiore.

Ora il multiplo è leggermente più basso, in quanto il titolo dovrebbe registrare una crescita leggermente inferiore.

Poiché si prevede che Google crescerà dell'11% annuo in termini di ricavi e del 14% annuo in termini di EPS, nella nostra valutazione utilizzerò un rapporto P/E forward di 22x per essere un po' più prudente.

Possiamo aggiornare la nostra formula come segue:

EPS normalizzato atteso ($11,78) × Rapporto P/E a termine (22x) = Prezzo atteso dell'azione

3. Trovare il fair value e i rendimenti attesi

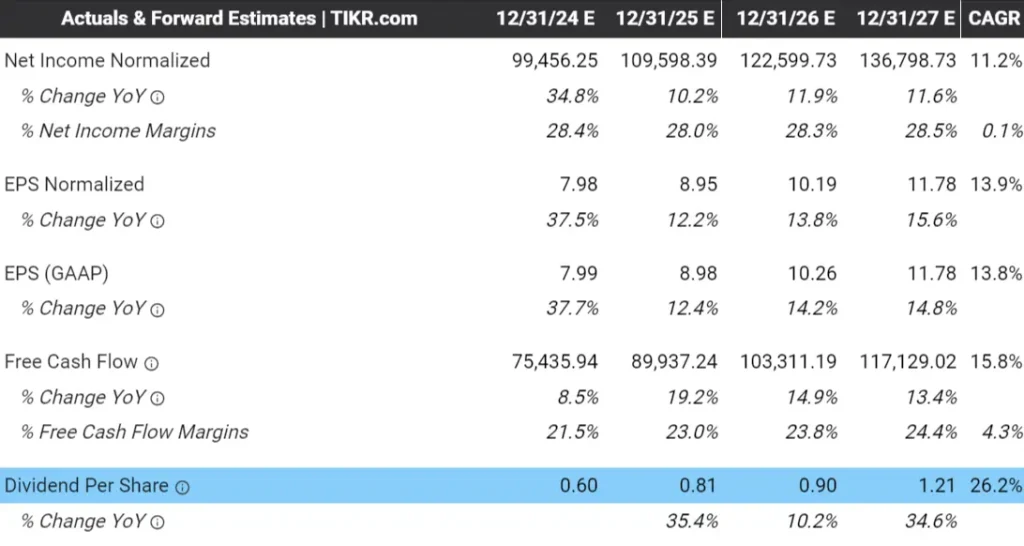

Infine, moltiplichiamo la formula e aggiungiamo i dividendi che Google dovrebbe pagare nei prossimi 2 anni.

Google ha un prezzo dell'azione previsto per 2 anni di 259 dollari/azione:

EPS normalizzato atteso ($11,78) × Rapporto P/E Forward (22x) = Prezzo dell'azione atteso ($259/azione)

Nota a margine: il multiplo P/E NTM utilizza gli utili previsti per i prossimi dodici mesi, motivo per cui una valutazione a 2 anni utilizza i dati di previsione degli EPS a 3 anni.

Possiamo aggiungere altri 2 dollari per azione per i dividendi che, secondo la scheda Analyst Estimates di TIKR, Google dovrebbe pagare nei prossimi due anni (dividendi del 2025 e 2026), il che porta la stima finale del fair value a 2 anni a 261 dollari/azione:

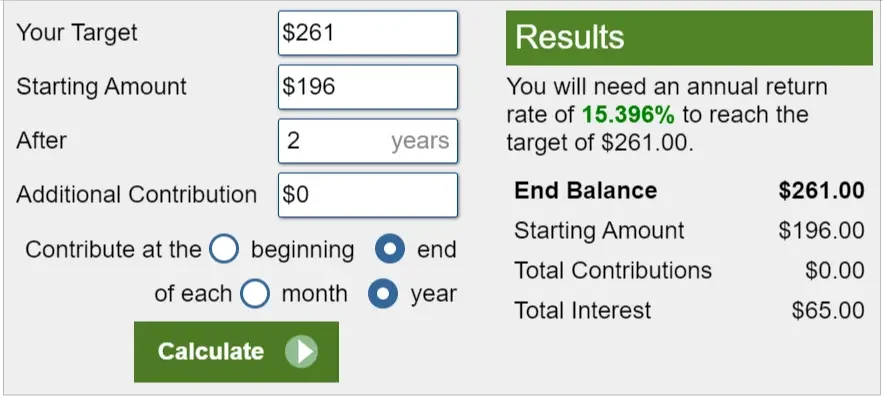

Utilizzando il calcolatore di investimenti di Calculator.net si può notare che, con il titolo scambiato oggi a circa 196 dollari, le azioni di Google potrebbero salire del 15,4% all'anno nei prossimi 2 anni, ovvero del 33% in totale:

A questo punto, avete tutto ciò che vi serve per scoprire se un titolo è sopravvalutato o sottovalutato. Potreste prendere una manciata di titoli di alta qualità e utilizzare il Modello di valutazione in 2 minuti per vedere se sono sottovalutati.

Al momento della stesura di questo articolo, ASML, GOOGL, MSFT e PFE sono alcuni dei titoli che mi sono sembrati interessanti quando li ho sottoposti al modello.

Trova i migliori titoli da comprare oggi con TIKR >>>.

Ma probabilmente vi starete chiedendo: "Quanto è preciso?".

Ecco come potete verificare la valutazione ottenuta con il Modello di valutazione in 2 minuti, in modo da sentirvi sicuri della vostra valutazione e proteggere il vostro denaro duramente guadagnato!

4. Verifica della valutazione

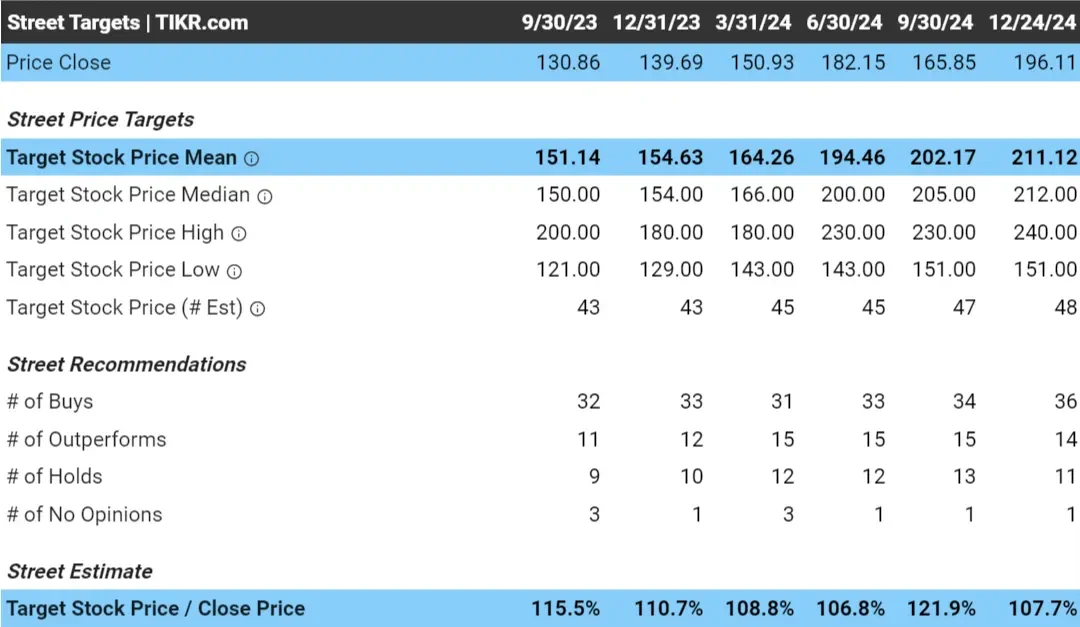

Possiamo verificare la nostra valutazione di Google facendo riferimento all'obiettivo di prezzo di consenso degli analisti per Google.

L'obiettivo di prezzo di consenso degli analisti è il prezzo medio a cui gli analisti pensano che il titolo sarà scambiato tra 0 e 18 mesi.

In parole povere, è il prezzo medio che un grande gruppo di persone intelligenti ritiene valga il titolo.

Per le grandi aziende come Google, l'obiettivo di prezzo di consenso è piuttosto significativo perché si tratta dell'obiettivo di prezzo medio degli oltre 60 analisti che coprono il titolo.

Oggi gli analisti hanno un target di prezzo di circa 211 dollari/azione per Google, il che significa che con il titolo scambiato a 196 dollari/azione, gli analisti ritengono che il titolo abbia un rialzo di quasi l'8% nei prossimi 18 mesi:

Si può notare che gli analisti hanno un obiettivo di prezzo per Google un po' più basso di quello che abbiamo ottenuto quando abbiamo fatto la nostra valutazione.

Potrebbe essere un buon momento per rivedere le ipotesi chiave utilizzate nel nostro modello. Per Google, questo significa:

- Forse l'EPS previsto è troppo alto?

- Forse il nostro multiplo P/E è troppo alto?

Inoltre, gli obiettivi di prezzo degli analisti non sono sempre accurati e possono soffrire di molti pregiudizi:

- Over-Optimism Bias: gli analisti possono sovrastimare gli utili futuri o il potenziale di crescita di una società, soprattutto per i titoli più popolari o a forte crescita.

- Herding Bias: gli analisti potrebbero adeguare le loro stime per allinearsi al consenso per evitare di distinguersi, anche se la pensano diversamente.

- Bias di conferma: gli analisti possono concentrarsi sui dati che supportano le loro opinioni esistenti e ignorare le prove contrastanti.

- Bias da conflitto di interessi: I rapporti con l'azienda o le pressioni dei clienti dell'investment banking possono portare a stime eccessivamente positive.

- Bias di conservatorismo: alcuni analisti potrebbero andare sul sicuro sottovalutando la crescita potenziale o i rischi per evitare di sbagliarsi.

Tuttavia, guardare agli obiettivi di prezzo di consenso degli analisti può essere un ottimo modo per ottenere una "seconda opinione" sulla valutazione del proprio titolo.

Anche se non sembra che Google offra rendimenti così elevati come sembrava all'inizio, Google è ancora un titolo Magnificent 7 con un ampio fossato che dovrebbe registrare una crescita degli utili a due cifre.

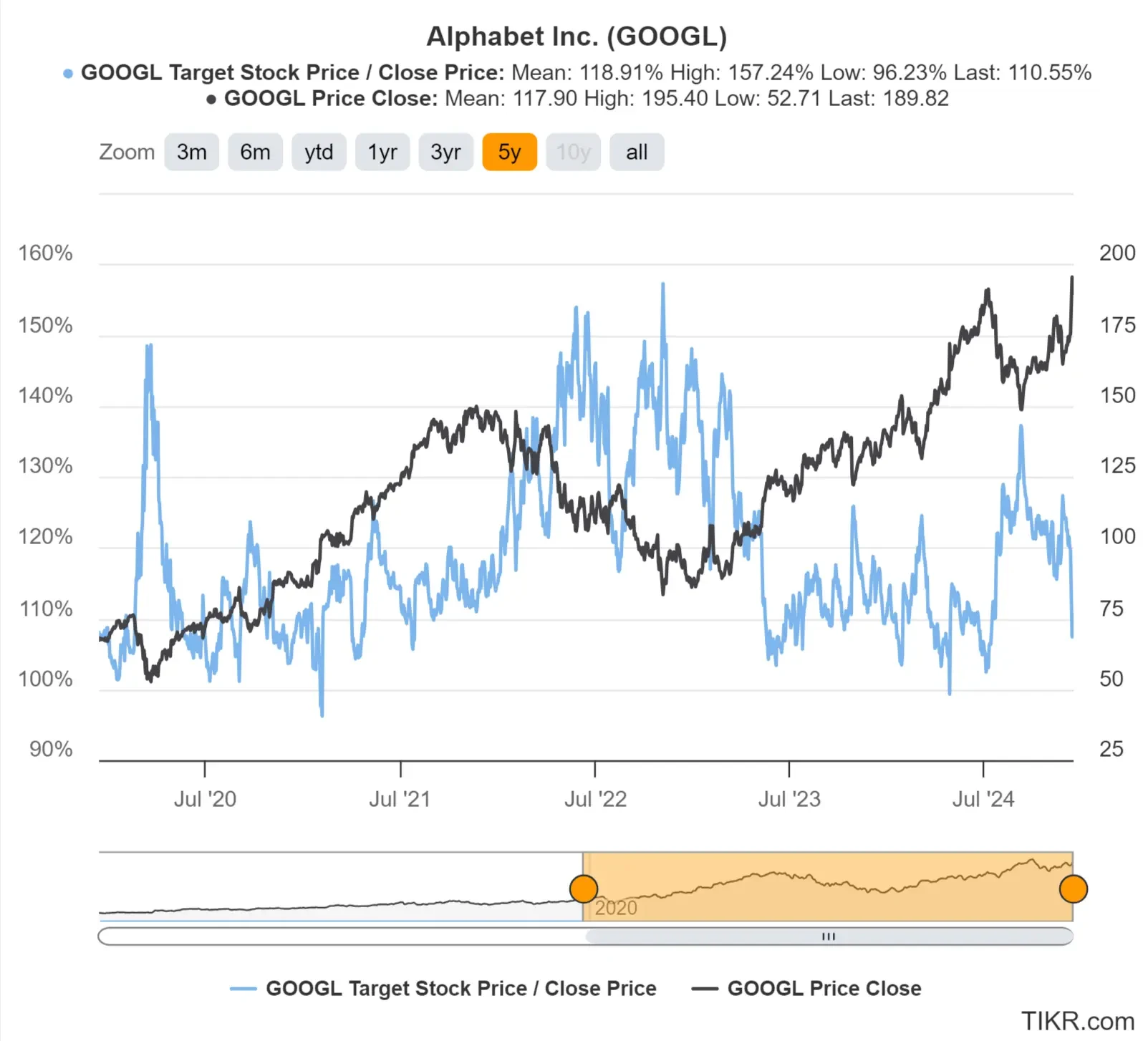

Vedere gli obiettivi di prezzo nel tempo

È utile vedere come gli analisti hanno previsto l'obiettivo di prezzo di un titolo nel tempo.

Se gli analisti sono stati costantemente accurati con i loro obiettivi di prezzo, questo potrebbe influenzare positivamente la vostra opinione sulle loro valutazioni, mentre se hanno costantemente sbagliato, potreste tenere meno in considerazione i loro obiettivi di prezzo.

Si può notare che gli analisti ritenevano che Google fosse sottovalutato verso la fine del 2022 e nel 2023, e questo si è rivelato accurato. Gli analisti ritengono che il titolo abbia ancora oggi un rialzo del 10% circa:

Ora dobbiamo parlare del motivo per cui questo modello di valutazione in 2 minuti funziona davvero e perché vale la pena utilizzarlo.

Ora che sapete come utilizzare questo modello, potreste essere tentati di saltare questa parte.

Non saltate questa parte, perché è davvero importante.

Capire perché il modello funziona vi aiuterà a sentirvi sicuri delle vostre idee di investimento e a evitare di commettere errori di investimento insensati che finiscono per costarvi.

Il modello sarà facile da capire, veloce da leggere e potrete usarlo per iniziare a trovare titoli sottovalutati!

Come funziona questo modello

Questo modello si concentra sulla ricerca del vero valore intrinseco di un'azione concentrandosi sui tre fattori fondamentali del valore a lungo termine di un'azione:

- Crescita dei ricavi: quanto diventa grande l'azienda.

- Margini: quanto guadagna l'azienda in termini di profitto.

- Multiplo di valutazione: quanto gli investitori sono disposti a pagare per gli utili di un'azienda.

Queste sono le 3 componenti principali che influenzano il valore a lungo termine di un'azione.

Come disse Ben Graham: "Nel breve periodo il mercato è una macchina per votare, ma nel lungo periodo è una macchina per pesare".

Il mercato azionario può muoversi in modo casuale nel breve periodo, ma nel tempo la crescita del prezzo delle azioni di una società rifletterà la crescita del valore dell'attività sottostante.

In parole povere, se l'attività cresce, crescerà anche il titolo.

Queste sono le 3 componenti chiave che determinano il valore di qualsiasi tipo di azienda e che fanno salire le azioni nel lungo periodo:

Le componenti chiave

Crescita dei ricavi

La crescita dei ricavi misura l'aumento delle vendite di un'azienda in un determinato periodo di tempo. La crescita dei ricavi è importante perché aiuta l'azienda a guadagnare di più in futuro. Se un'azienda continua ad aumentare le vendite, può incrementare i propri utili e diventare più redditizia.

Margini di profitto

I margini di profitto indicano la quantità di denaro che un'azienda trattiene come profitto dalle sue vendite. Essi aiutano a capire se l'azienda sta gestendo bene i propri costi e se i clienti sono disposti a pagare per i suoi prodotti. Margini più elevati sono positivi perché dimostrano che l'azienda realizza maggiori profitti e opera in modo efficiente.

Multiplo di valutazione (rapporto P/E)

Il rapporto prezzo/utili (P/E) indica quanto pagano gli investitori quando acquistano un'azione per ogni dollaro guadagnato dalla società. Un rapporto P/E elevato è più costoso e potrebbe avere senso per un'azienda in rapida crescita, mentre un rapporto P/E basso è più economico e potrebbe essere appropriato per un'azienda con una crescita più lenta o con rischi più elevati.

Queste 3 componenti sono la base di ogni idea azionaria

Se in questo momento vi gira la testa, non preoccupatevi!

È tutto molto più semplice di quanto pensiate.

Le componenti di cui stiamo parlando (crescita dei ricavi, margini e multipli di valutazione) sono alla base di praticamente tutte le storie che incontrerete sul perché un'azione sia sopravvalutata o sottovalutata:

- Amazon: "Il dominio dell'e-commerce di Amazon e la crescita del cloud AWS alimentano un massiccio reinvestimento in nuove opportunità".

- Forte crescita dei ricavi con margini elevati.

- L'elevato potenziale di crescita supporta un multiplo di valutazione più elevato.

- Microsoft: "Le vacche da mungere di Microsoft, come Windows e Office, finanziano la rapida crescita dei servizi cloud Azure".

- Crescita dei ricavi con margini elevati.

- La leadership nel cloud sostiene il suo multiplo di valutazione.

- Netflix: "Gli abbonati globali e i popolari contenuti originali di Netflix creano opportunità di crescita costanti".

- Crescita dei ricavi

- Il potenziale di crescita può sostenere il multiplo di valutazione.

Praticamente ogni tesi azionaria si riduce alla capacità di una società di far crescere i ricavi, di migliorare i margini di profitto e/o di negoziare a un multiplo più alto.

Ecco perché il Modello di valutazione in 2 minuti si concentra esclusivamente su queste 3 componenti:

- EPS normalizzato atteso: Riflesso della crescita dei ricavi e dei margini previsti

- Multiplo P/E: multiplo di valutazione previsto.

Ma se state pensando: "Non ci sono altri elementi che contribuiscono alla valutazione di un'azione, come i dividendi?".

Io chiamo l'allocazione del capitale la componente silenziosa della valutazione di un'azione.

La "componente silenziosa"

Quando utilizziamo il Modello di valutazione in 2 minuti, semplifichiamo la nostra riflessione su un'azione riducendola alla crescita dei ricavi e dei margini previsti (EPS normalizzato) e al suo multiplo di valutazione.

Ma c'è un'altra componente silenziosa nel valore intrinseco a lungo termine di un'azione: l'allocazione del capitale.

L'allocazione del capitale è un modo elegante per dire che il modo in cui una società utilizza il denaro che produce, ovvero il capitale, è importante per il rendimento a lungo termine di un'azione.

Le decisioni sull'allocazione del capitale, come il modo in cui il denaro deve essere investito all'interno di un'azienda, sono decisioni importanti, che possono far nascere o fallire un'azienda nel lungo periodo.

L'amministratore delegato e il team di gestione esecutiva di una società sono responsabili di queste decisioni, ed è per questo che gli amministratori delegati di successo possono essere pagati milioni di dollari.

Idividendi e i riacquisti di azioni sono importanti per il valore intrinseco di un'azione, ma entrambi sono finanziati dagli utili dell'azienda. Ciò significa che i dividendi e i riacquisti di azioni fanno parte dell'allocazione del capitale.

Il modo in cui una società utilizza il proprio capitale può fare la differenza tra l'aumento del valore per gli azionisti e lo spreco degli utili aziendali. Alcune decisioni di allocazione del capitale prese dai team di gestione sono:

- Reinvestire per la crescita o restituire il capitale agli azionisti sotto forma di dividendi?

- Riacquistare azioni o ridurre il debito?

- Perseguire acquisizioni o concentrarsi sulla crescita interna?

- Investire in nuovi prodotti o espandere quelli esistenti?

- Costruire riserve di liquidità o restituire liquidità agli azionisti?

L'allocazione del capitale è la "componente silenziosa" perché queste voci possono essere difficili da misurare, ma hanno un grande impatto sugli utili a lungo termine di una società e, di conseguenza, sul valore a lungo termine di un'azione.

Per il momento non preoccupatevi di queste componenti, ma sappiate che se cercate azioni in cui investire a lungo termine, dovete concentrarvi su aziende di alta qualità. Le aziende di alta qualità tendono a diventare tali perché prendono buone decisioni di allocazione del capitale.

Si potrebbero aggiornare le nostre 3 componenti chiave iniziali per dire che i driver di valore a lungo termine di un'azione sono:

- Crescita dei ricavi: quanto diventa grande l'azienda.

- Margini: quanto guadagna l'azienda in termini di profitto.

- Multiplo di valutazione: quanto gli investitori sono disposti a pagare per gli utili di un'azienda.

- Decisioni di allocazione del capitale: come il management investe/distribuisce gli utili di un'azienda.

Vediamo un altro esempio di utilizzo del Modello di valutazione in 2 minuti : valuteremo le azioni ASML.

Sarete quindi pronti a utilizzare questo modello per iniziare a trovare azioni sottovalutate!

Caso di studio: Valutazione del titolo ASML

Vediamo un altro esempio per farvi capire come mettere in pratica questo metodo e trovare titoli sottovalutati.

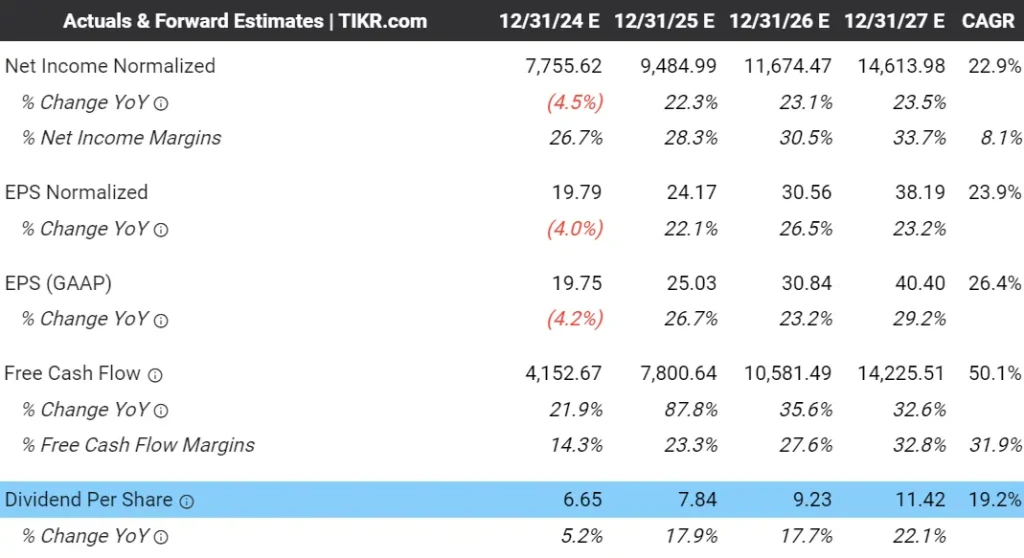

Il 2-Minute Valuation Model valuta ASML Holdings (ASML) a 1.201 dollari/azione in 2 anni. ASML produce macchine necessarie per la creazione di alcuni dei semiconduttori più avanzati al mondo.

Ciò implica che il titolo ha oltre il 50% di rialzo rispetto al prezzo attuale.

Come rapido promemoria, per valutare ASML con il 2-Minute Valuation Model utilizziamo la formula seguente:

EPS normalizzati attesi × Rapporto P/E a termine = Prezzo atteso dell'azione

Valuteremo le azioni ASML utilizzando TIKR.com.

Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

1. Stima dell'EPS normalizzato

Per prima cosa, stimeremo l'utile per azione normalizzato di ASML a 3 anni da oggi.

Nella scheda Analyst Estimates di ASML mostrata qui sotto, si può vedere che gli analisti prevedono che l'azienda crescerà i ricavi a un CAGR del 13,8% nei prossimi 3 anni, con un utile per azione normalizzato, o EPS, che dovrebbe crescere molto più velocemente, al 23,9% all'anno, perché gli analisti prevedono che l'azienda avrà margini di profitto più ampi:

Visualizza le stime complete degli analisti di ASML >>>

Nel 2027, gli analisti prevedono che ASML guadagnerà 38,19 dollari di EPS normalizzato.

Negli ultimi 5 anni, i ricavi di ASML sono cresciuti a un CAGR del 18,9%, mentre l'EPS normalizzato è cresciuto a un CAGR del 25,4%. Pertanto, sembra abbastanza ragionevole che gli analisti stimino che i ricavi di ASML cresceranno di circa il 14% all'anno e gli utili di quasi il 24% all'anno.

Possiamo aggiornare la nostra formula come segue:

EPS normalizzato atteso (38,19 dollari) × Rapporto P/E a termine = Prezzo atteso dell'azione

2. Determinare un multiplo P/E equo

Successivamente, troveremo un ragionevole multiplo di valutazione P/E a cui pensiamo che il titolo possa essere scambiato tra 3 anni.

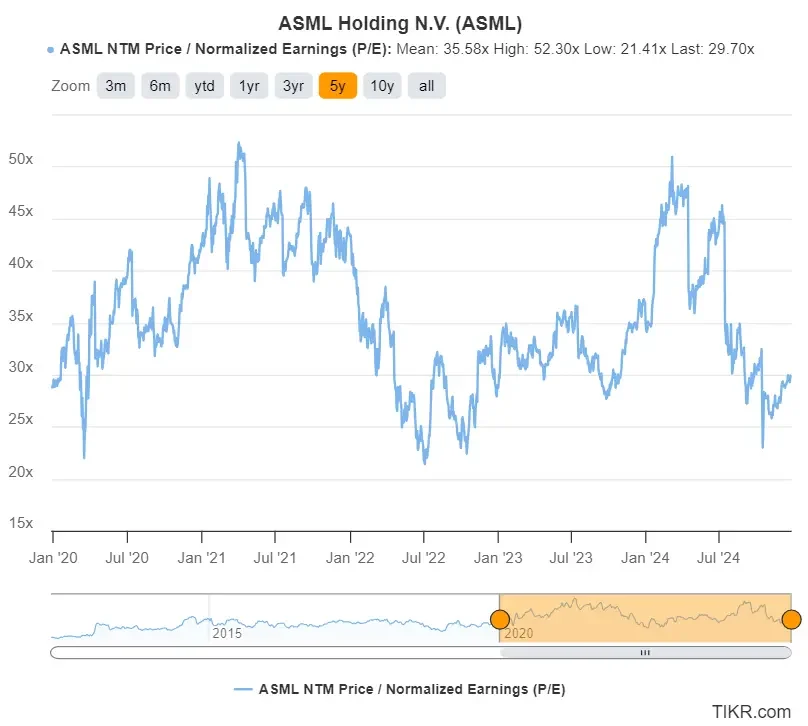

Attualmente ASML viene scambiata a quasi 30 volte gli utili previsti per il prossimo anno. Negli ultimi 5 anni ASML ha registrato un multiplo P/E forward pari a 35,6x, il che significa che il titolo è scambiato a un multiplo storicamente conveniente:

Azioni Value più rapide con TIKR >>>

Poiché per ASML si prevede una crescita simile a quella registrata in passato, utilizzeremo un multiplo P/E forward di 31x, che è il multiplo medio del titolo negli ultimi 10 anni.

Possiamo aggiornare la nostra formula come segue:

Eps normalizzato atteso (38,19 dollari) × Rapporto P/E forward (31x) = Prezzo atteso dell'azione

3. Trovare il fair value e i rendimenti attesi

Infine, possiamo moltiplicare la formula e aggiungere i dividendi che ASML dovrebbe pagare.

Moltiplicando la formula, risulta che Google ha un prezzo atteso delle azioni di 259 dollari/azione:

EPS normalizzato atteso (38,19 dollari) × Rapporto P/E a termine (31x) = Prezzo dell'azione atteso (1.184 dollari/azione)

Tra 3 anni, ASML dovrebbe raggiungere circa 38,19 dollari di EPS normalizzato. Con un multiplo P/E NTM di 31x, il valore dell'azione tra 2 anni è di 1.184 dollari/azione.

(Il multiplo NTM P/E utilizza gli utili previsti per i prossimi dodici mesi, quindi una valutazione a 2 anni utilizza le previsioni di EPS a 3 anni).

Possiamo aggiungere altri 17 dollari per azione per i dividendi che si prevede ASML pagherà nei prossimi due anni (dividendi del 2025 e 2026), portando il fair value finale a 1.201 dollari per azione:

Con il titolo scambiato oggi a circa 716 dollari, ciò implica che il titolo ASML potrebbe salire del 29,5% all'anno nei prossimi 2 anni, o del 68% in totale, per raggiungere questo fair value:

Ora, questo sembra piuttosto fantastico, ma probabilmente vi starete chiedendo: "Quanto è accurato?".

Diamo un'occhiata a quanto gli analisti pensano che ASML valga, in modo da avere una seconda opinione sulla nostra valutazione.

4. Verifica della valutazione

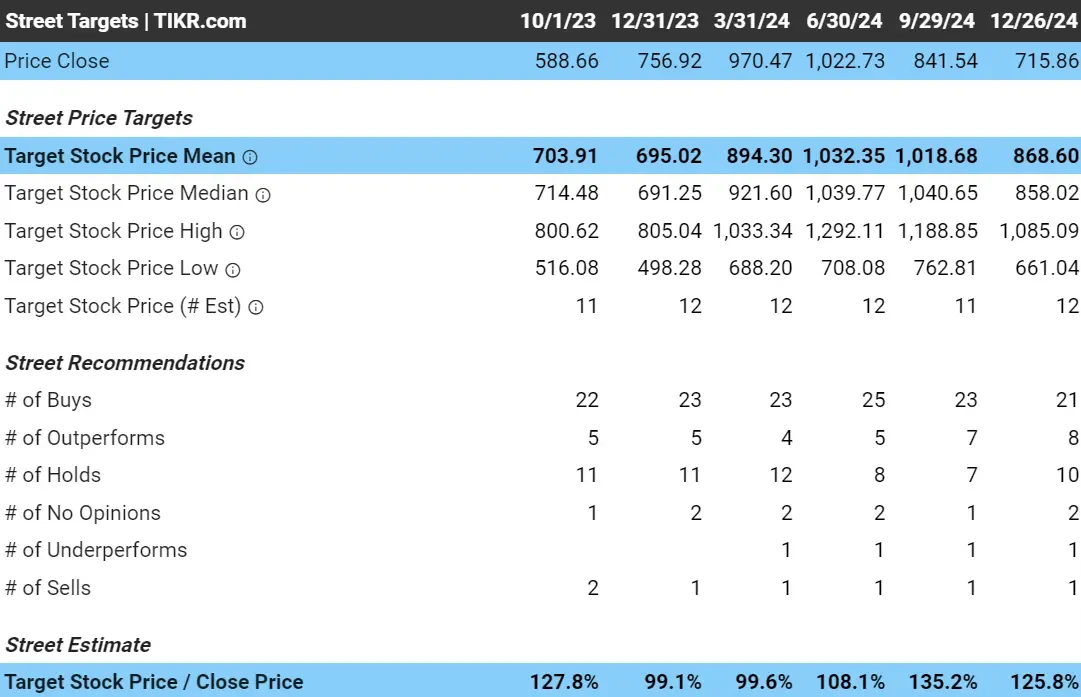

Possiamo verificare la nostra valutazione di ASML facendo riferimento al target di prezzo di consenso degli analisti per ASML.

Per le società a grande capitalizzazione come ASML, questo obiettivo di prezzo di consenso è piuttosto significativo perché decine di analisti coprono il titolo e questo è l'obiettivo di prezzo medio di tutti questi analisti.

Oggi gli analisti hanno un target price di circa 869 dollari per azione, il che significa che con il titolo scambiato oggi a 716 dollari/azione, gli analisti ritengono che il titolo abbia quasi il 26% di rialzo nei prossimi 18 mesi:

Figura 11: Target di prezzo degli analisti e rialzo stimato per il titolo ASML

Potremmo riconsiderare le nostre ipotesi di EPS normalizzato e di multiplo P/E che abbiamo utilizzato, ma in ogni caso, gli analisti pensano ancora che ASML abbia un sostanziale upside nel prossimo anno e mezzo!

Vedere gli obiettivi di prezzo nel tempo

Si può notare che gli analisti ritenevano correttamente che ASML fosse sottovalutata verso la fine del 2022.

Ora che il titolo è sceso, gli analisti ritengono che oggi il titolo abbia un discreto rialzo:

La valutazione in 2 minuti ha i suoi svantaggi, che è importante comprendere per poter sfruttare al meglio questo strumento di valutazione ed evitare di commettere errori di investimento.

Limiti del modello di valutazione in 2 minuti

Questo semplice modello non è in grado di cogliere tutte le sfumature della valutazione di un titolo, ma è un modo rapido per ottenere una valutazione approssimativa e restringere le scelte per una ricerca più approfondita.

Il modello di valutazione in 2 minuti è un ottimo punto di partenza, ma ha i suoi limiti:

1. Ignora i fattori qualitativi

Il modello si concentra esclusivamente su EPS e P/E, tralasciando importanti aspetti non finanziari come i vantaggi competitivi, le dinamiche del settore, i rischi macroeconomici e la qualità del management.

Per questo motivo si consiglia di utilizzare questo modello di valutazione su aziende di cui si conosce già il vantaggio competitivo.

Esempio:

- Una società come Tesla potrebbe sembrare sopravvalutata in base al suo elevato rapporto P/E, ma il suo forte marchio, la tecnologia all'avanguardia e la leadership nel mercato dei veicoli elettrici potrebbero giustificare la sua valutazione superiore.

- D'altro canto, un'azienda con un P/E basso potrebbe trovarsi di fronte a rischi, come una cattiva gestione o un calo della quota di mercato, di cui il modello non tiene conto.

2. Volatilità dei rapporti EPS e P/E

Il modello presuppone che i rapporti EPS e P/E rimangano costanti, ma questi possono essere altamente volatili a causa di eventi inaspettati, del sentimento del mercato o delle condizioni macroeconomiche.

Esempio:

- Durante una recessione, gli utili di un'azienda possono temporaneamente diminuire, facendo apparire il suo EPS debole. Questo potrebbe portare a una valutazione più bassa, anche se l'azienda ha ancora solidi fondamentali.

- Allo stesso modo, l'entusiasmo del mercato può gonfiare il P/E di un titolo in crescita, portando a una sopravvalutazione.

3. Eccessiva semplificazione

Il modello fornisce una stima rapida del valore di un'azione, ma non ha la profondità necessaria per un'analisi finanziaria approfondita. Potrebbe non cogliere aspetti complessi come i livelli di indebitamento, i flussi di cassa o gli eventi una tantum che hanno un impatto sul valore.

Esempio:

- Una società con un debito significativo potrebbe sembrare sottovalutata sulla base di EPS e P/E, ma un'analisi più approfondita potrebbe rivelare rischi finanziari che non si riflettono in questo approccio semplificato.

Suggerimenti per un utilizzo efficace del modello di valutazione in 2 minuti

Per utilizzare al meglio il Modello di valutazione in 2 minuti, considerate i seguenti suggerimenti:

1. Verifica incrociata con altri metodi di valutazione

Sebbene questo modello sia rapido, la sua combinazione con metodi più dettagliati come un modello di Discounted Cash Flow (DCF) o l'analisi di altri multipli di valutazione come EV/Revenue o EV/EBIT può fornire un quadro più completo.

Esempio:

- Per una società di servizi stabili, l'utilizzo di un modello DCF potrebbe evidenziare la stabilità del flusso di cassa a lungo termine, mentre EV/EBITDA potrebbe rivelare il confronto con i concorrenti.

- Se la valutazione basata sul P/E è in linea con questi metodi, si aggiunge fiducia alla stima.

2. Regolare per i settori ciclici

I rapporti P/E in settori come l'energia, i materiali o le compagnie aeree possono variare in modo significativo a seconda dei cicli economici. Quando si esaminano aziende in settori ciclici, è importante adattare le proprie ipotesi in base alla posizione dell'azienda nel ciclo.

Esempio:

- Per una società petrolifera in fase di boom, l'attuale rapporto P/E potrebbe sembrare basso a causa degli elevati utili. Regolando l'EPS normalizzato in base ai prezzi medi del petrolio nel lungo periodo si può ottenere una valutazione più realistica.

- Per una società di vendita al dettaglio, i guadagni possono diminuire durante una fase di recessione economica, poiché i consumatori spendono meno. Questo potrebbe far apparire il rapporto P/E insolitamente alto, ma aggiustando l'EPS normalizzato in base ai livelli medi di spesa in tempi stabili si può ottenere una valutazione più accurata.

3. Utilizzare come strumento di screening

Potete provare a utilizzare il Modello di valutazione in 2 minuti come strumento per filtrare le potenziali opportunità da sottoporre a una ricerca più approfondita e a un'analisi qualitativa, piuttosto che utilizzare lo strumento come strumento decisionale finale.

Esempio:

- Se la valutazione stimata di un titolo suggerisce che è sottovalutato, approfondite i suoi dati finanziari, le tendenze del settore e i fattori qualitativi.

- Al contrario, se il titolo sembra sopravvalutato, ulteriori ricerche potrebbero rivelare fattori di crescita o rischi nascosti.

Il Modello di valutazione in 2 minuti può essere un primo passo efficace da utilizzare nel vostro processo di investimento.

Domande frequenti

Che cos'è un metodo rapido per valutare un'azione?

Un modo rapido per valutare un'azione è utilizzare il Modello di valutazione in 2 minuti, dove EPS atteso × Rapporto P/E = Prezzo atteso dell'azione.

Come si calcola l'EPS normalizzato?

L'EPS normalizzato viene calcolato aggiustando gli utili riportati per escludere le voci una tantum, fornendo una visione più chiara degli utili medi e normali della società.

Che cos'è un multiplo P/E equo per la valutazione delle azioni?

Un giusto multiplo P/E dipende dalle prospettive di crescita di una società, dagli standard del settore e dalle medie storiche. Gli investitori possono utilizzare un rapporto P/E che un'azione ha avuto in media in passato o scegliere un rapporto P/E che abbia senso in base alla crescita prevista degli EPS dell'azienda.

Come determinano gli obiettivi di prezzo gli analisti?

Gli analisti stabiliscono gli obiettivi di prezzo stimando quanto una società guadagnerà in futuro e applicando un multiplo di valutazione, che indica quanto gli investitori potrebbero pagare per ogni dollaro di utili. Per rendere le loro previsioni più accurate, considerano anche fattori quali i punti di forza, i rischi e le condizioni di mercato dell'azienda.

Perché è utile verificare la propria valutazione con gli obiettivi di prezzo del consenso?

Gli obiettivi di prezzo degli analisti forniscono un punto di riferimento per convalidare la valutazione e tenere conto di fattori che vanno oltre i calcoli di base.

Il risultato di TIKR

Il modello di valutazione in 2 minuti offre agli investitori un modo semplice ed efficace per stimare il valore di un'azione utilizzando una semplice formula:

EPS atteso × rapporto P/E = prezzo atteso dell'azione.

Se combinato con gli obiettivi di prezzo degli analisti e con ulteriori ricerche, questo modello può essere un potente strumento di investimento.

Il terminale TIKR offre informazioni finanziarie leader del settore su oltre 100.000 titoliaiutandovi a trovare i migliori titoli oggi.

TIKR offre ricerche di qualità istituzionale con una piattaforma semplice fatta per gli investitori individuali come voi.

Iscriviti subito gratuitamente!

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Il nostro obiettivo è quello di fornire analisi informative e coinvolgenti per aiutare gli individui a prendere le proprie decisioni di investimento. Né TIKR né i nostri autori detengono posizioni in nessuno dei titoli citati in questo articolo. Grazie per la lettura e buon investimento!