Il rendiconto dei flussi di cassa è uno dei più importanti rendiconti finanziari che mostra come un’azienda ha generato e utilizzato la liquidità in un determinato periodo di tempo.

Il rendiconto finanziario è generalmente considerato il più importante per comprendere l’effettiva redditività di un’azienda.

Imparate ad analizzare il rendiconto finanziario di un’azienda in 5 minuti.

Le tre parti del rendiconto finanziario

Esistono tre tipi di flussi di cassa che vengono rilevati nel rendiconto finanziario

- Flusso di cassa operativo (CFO): Liquidità generata o utilizzata nel corso delle attività primarie di un’azienda. In questa sezione vengono analizzati i flussi di cassa più importanti di un’azienda, rettificati per le voci non monetarie.

- Flusso di cassa da investimenti (CFI): I fondi utilizzati o generati dagli investimenti in attività, come immobili, impianti e macchinari. Gli investitori possono stabilire se questi investimenti sono in linea con gli obiettivi strategici a lungo termine di una società.

- Flusso di cassa (CFF): il flusso di cassa tra una società e i suoi investitori o creditori. Gli investitori possono utilizzare questa sezione per capire come una società finanzia i suoi investimenti e le sue operazioni e restituisce il capitale agli azionisti.

Analizzare i titoli in modo più rapido con TIKR >>

Cosa ci dice il rendiconto finanziario

Analizzando il rendiconto finanziario, gli investitori possono valutare la capacità di un’azienda di generare liquidità per finanziare la propria attività, pagare il debito e fare nuovi investimenti. A differenza del conto economico, il cui risultato può variare a seconda delle decisioni contabili, il rendiconto finanziario fornisce un quadro più chiaro dell’effettiva generazione di cassa di un’azienda.

Il rendiconto dei flussi di cassa fornisce alcune informazioni importanti per gli investitori a lungo termine:

- Liquidità e generazione di flussi di cassa: il rendiconto dei flussi di cassa aiuta gli investitori a valutare la capacità di una società di generare liquidità dalla propria attività principale. Le società che generano costantemente un free cash flow positivo sono generalmente stabili dal punto di vista finanziario e in grado di adempiere agli obblighi a breve termine e di finanziare la crescita.

- Spese in conto capitale e investimenti: Analizzando il flusso di cassa derivante dalle attività di investimento, gli investitori possono vedere quanto denaro un’azienda spende per le spese in conto capitale (CapEx) come nuove attrezzature, immobili, ecc. Tuttavia, se non sono gestite correttamente, possono mettere a dura prova le riserve di liquidità di un’azienda.

- Gestione del debito e attività di finanziamento: la sezione attività di finanziamento del rendiconto finanziario fornisce informazioni su come un’azienda gestisce il proprio debito e finanzia le proprie attività commerciali. Un flusso di cassa positivo da attività di finanziamento indica che è stato emesso nuovo debito o che è stato raccolto capitale, mentre un flusso di cassa negativo indica che il debito è stato rimborsato o che sono stati pagati dividendi. Ciò aiuta gli investitori a valutare la strategia finanziaria e il livello di rischio di una società.

- Riserve di cassa e flessibilità: il rendiconto finanziario mostra l’andamento delle riserve di cassa di un’azienda e fornisce informazioni sulla sua flessibilità finanziaria. Un’azienda con forti riserve di liquidità è in una posizione migliore per reagire alle crisi economiche, investire in opportunità di investimento e offrire agli azionisti un valore aggiunto.

Che cosa non dice il rendiconto finanziario di un’azienda?

Il rendiconto dei flussi di cassa fornisce informazioni preziose sulla liquidità e sulla gestione della liquidità di un’azienda, ma presenta anche dei limiti:

- Redditività: il rendiconto del flusso di cassa non è un indicatore diretto della redditività di un’azienda. Circostanze temporanee, come variazioni favorevoli del capitale circolante o la vendita di attività, possono portare a un forte flusso di cassa, ma ciò non significa che l’azienda stia guadagnando. Per avere un quadro completo della redditività di un’azienda, gli investitori devono esaminare il conto economico.

- Vendite e struttura dei costi: il rendiconto finanziario non fornisce informazioni dettagliate sull’andamento delle vendite e sull’efficacia della gestione dei costi. Gli investitori devono guardare al conto economico per ottenere informazioni sull’andamento delle vendite e sulla gestione dei costi di un’azienda.

- Dettagli sullo stato patrimoniale: il rendiconto dei flussi di cassa non fornisce un quadro completo della situazione finanziaria di una società, comprese le attività, le passività e il patrimonio netto. Per valutare appieno la salute finanziaria di una società, gli investitori dovrebbero analizzare lo stato patrimoniale e il conto economico.

Analizzare il rendiconto finanziario di un’azione in 5 minuti

Rispondendo alle quattro domande seguenti, è possibile ottenere una buona panoramica del rendiconto finanziario di un’azienda in meno di cinque minuti:

- Flusso di cassa operativo: quanta liquidità ha generato l’azienda?

- Soldi dagli investimenti In cosa investe l’azienda?

- Finanziamento: come lavorate con gli investitori/finanziatori?

- Free cash flow: quanto guadagna l’azienda?

Quindi, iniziamo!

Flusso di cassa da attività operative

Il flusso di cassa da attività operative (CFO ) riflette la liquidità generata dalle attività commerciali principali di un’azienda; un CFO positivo indica che l’azienda sta generando liquidità, il che significa che l’azienda sta generando liquidità sufficiente per sostenere l’attività attraverso le normali operazioni. Esistono.

La formula del flusso di cassa da attività operative (CFO ) o flusso di cassa operativo (OCF ) si basa sull’utile netto e lo aggiusta per le spese non monetarie, le variazioni del capitale circolante e altre attività operative. Essa confronta l’utile dichiarato di un’azienda con il flusso di cassa effettivo ricevuto.

Questa è la formula:

CFO = risultato netto + spese non monetarie + variazione del capitale circolante + altre attività operative

Analisi passo-passo

- Reddito netto: Il punto di partenza è il reddito netto del conto economico.

- Spese non monetarie: Aggiungere le seguenti spese non monetarie

- Variazione del capitale circolante: rettificata per le variazioni delle attività e passività correnti che influiscono sul flusso di cassa.

- Altre attività operative: Include altre rettifiche necessarie per le attività connesse all’attività principale che influiscono sul flusso di cassa ma non sono incluse nell’utile netto.

Esempio

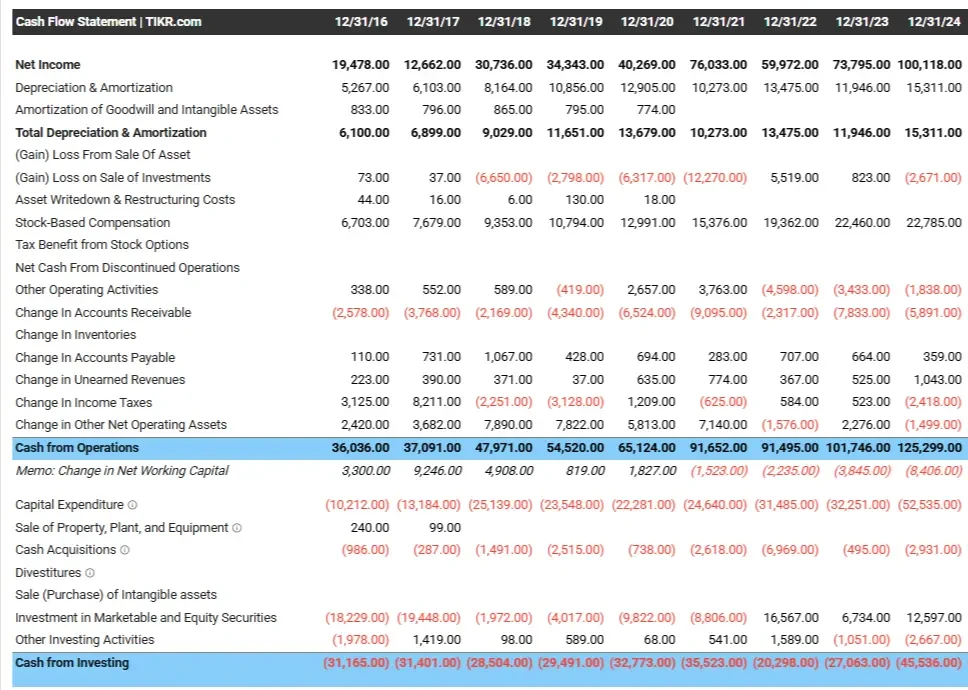

Nel 2024, l’utile netto di Google sarà di circa 100 miliardi di dollari. La sezione “Flusso di cassa da attività operative” mostra quanto denaro ha guadagnato l’azienda rettificando il reddito netto dopo aver dedotto le spese di cassa. Ecco le principali rettifiche al reddito netto

- +L’ammortamento misura la perdita di valore di immobili, impianti e macchinari. Viene aggiunto al risultato netto in quanto si tratta di un costo non associato a un esborso di denaro.

- +2,7 miliardi di dollari: la plusvalenza dalla vendita di investimenti non è stata presa in considerazione in quanto inclusa nel risultato netto come voce di cassa non operativa.

- +22,8 miliardi: I pagamenti basati su azioni sono spese che non richiedono esborsi di denaro. Poiché sono già inclusi come spesa nel calcolo dell’utile netto, vengono sommati per ottenere il flusso di cassa operativo di Google.

Flusso di cassa da attività di investimento

Il flusso di cassa da investimenti (CFI ) rappresenta i fondi investiti in una società o i fondi ricevuti dalla vendita di investimenti. Include l’acquisto e la vendita di attività non correnti come immobili, impianti e attrezzature e titoli negoziabili. Un flusso di cassa negativo in quest’area di solito significa che l’azienda sta investendo per la crescita futura, il che è favorevole per gli investitori a lungo termine.

Un punto importante da valutare è la spesa in conto capitale dell’azienda. Si tratta dell’importo che un’azienda spende per la manutenzione e l’acquisizione di immobili, impianti e attrezzature e di solito rappresenta l’area di investimento principale dell’azienda.

Esempio

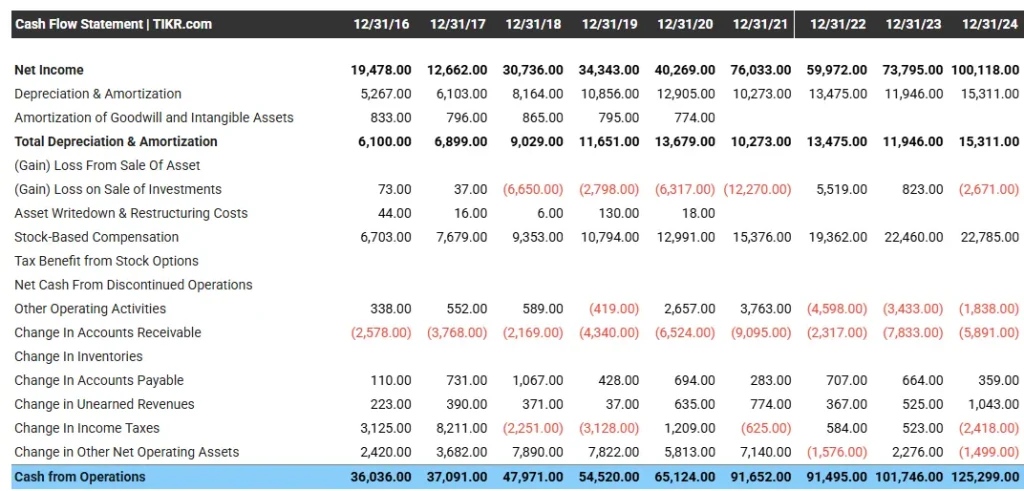

Nel 2024, si prevede che Google spenderà 52,5 miliardi di dollari per investimenti in nuovi immobili, impianti e attrezzature o per la sostituzione di immobili, impianti e attrezzature esistenti.

Google ha speso 2,9 miliardi di dollari in acquisizioni e ha guadagnato 12,6 miliardi di dollari da investimenti in titoli.

Complessivamente, lo stanziamento netto di Google per le attività di investimento è stato pari a circa 45,5 miliardi di dollari, a seguito di investimenti in immobili, impianti e attrezzature, acquisizioni e altre attività di investimento.

Flusso di cassa finanziario

Il flusso di cassa da attività di finanziamento (CFF ) comprende le attività legate al reperimento di capitale e alla restituzione del capitale agli azionisti. Ciò include l’emissione di nuovi strumenti di debito o di capitale, il riacquisto di azioni e la distribuzione di dividendi. La sezione attività di finanziamento del rendiconto finanziario indica se la società restituisce capitale agli azionisti.

Esempio

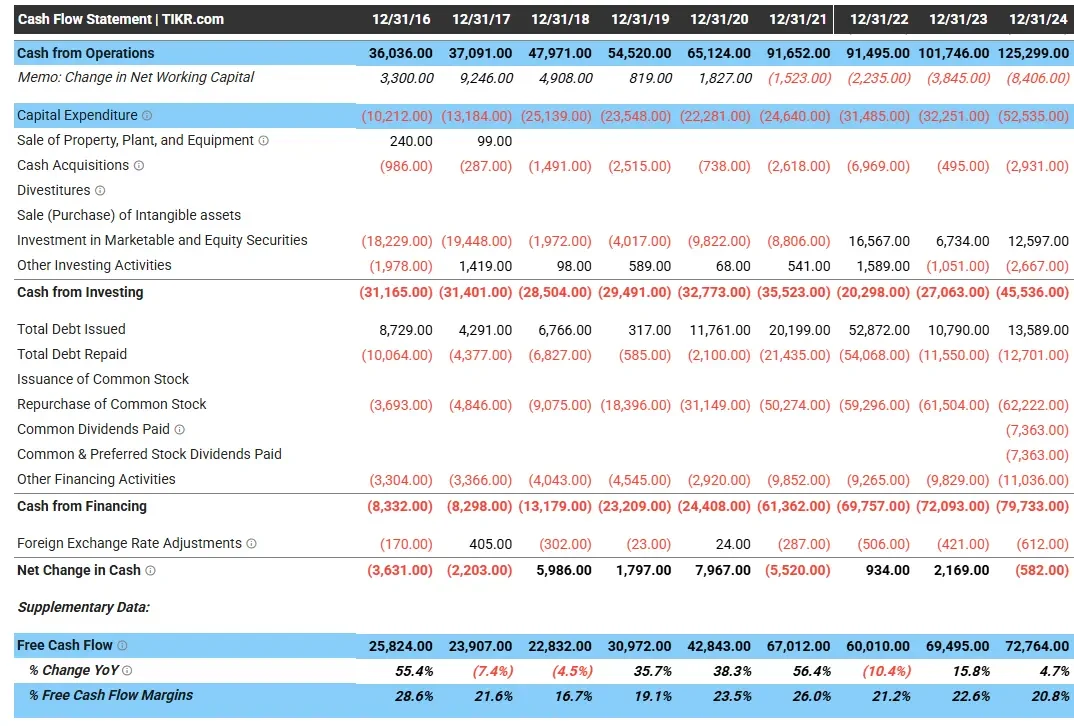

Nel 2024, Google ha rimborsato un debito leggermente inferiore a quello contratto. L’azienda ha inoltre effettuato riacquisti di azioni per un totale di 62,2 miliardi di dollari e ha speso 11 miliardi di dollari per altre misure di finanziamento:

Google sta restituendo sempre più denaro agli azionisti attraverso il riacquisto di azioni, il che è generalmente positivo.

Flusso di cassa libero

Il free cash flow (FCF) è essenzialmente l’utile di cassa di un’azienda, e il FCF è l’ammontare della liquidità che un’azienda genera dopo aver dedotto le spese di capitale necessarie per mantenere o espandere la propria base di attività.

Il FCF mostra agli investitori quanto denaro una società ha a disposizione per pagare i dividendi, riacquistare azioni, rimborsare il debito o investire nell’azienda.

Formula per il flusso di cassa libero

La formula di base per il flusso pre-cache è la seguente

Flusso di cassa libero = flusso di cassa in entrata da attività operative – spese in conto capitale

Esempio

Per il 2024, Google prevede un flusso di cassa operativo di 125,3 miliardi di dollari, una spesa in conto capitale di 52,5 miliardi di dollari, un flusso di cassa libero di 72,8 miliardi di dollari e un margine FCF del 20,8% (FCF in percentuale del fatturato totale):

Domande frequenti sul rendiconto finanziario

Che cos’è il rendiconto finanziario?

Il rendiconto dei flussi di cassa è una relazione finanziaria che riassume gli afflussi e i deflussi di fondi di un’azienda in un determinato periodo. Esso suddivide il flusso di cassa di un’azienda in attività operative, di investimento e finanziarie.

Qual è la differenza tra flusso di cassa e ricavi?

Il flusso di cassa si differenzia dalle entrate perché riflette il denaro che effettivamente entra ed esce da un’azienda, piuttosto che il profitto contabile. Mentre le entrate riflettono il fatturato totale di un’azienda, il flusso di cassa misura la liquidità. Anche se un’azienda realizza profitti elevati, il flusso di cassa può deteriorarsi se i clienti pagano in ritardo o se i livelli delle scorte sono più alti del previsto.

Qual è la differenza tra flusso di cassa e profitto?

L’utile è una misura contabile del reddito di un’azienda dopo aver dedotto tutte le spese, comprese le voci non monetarie come l’ammortamento e la svalutazione, mentre il flusso di cassa è una misura del denaro effettivo che entra ed esce da un’azienda. Un’azienda può essere redditizia sulla carta, ma se non genera abbastanza liquidità può avere problemi di liquidità.

Ad esempio, un’azienda tecnologica può registrare un profitto grazie a cifre di vendita elevate, ma se i clienti pagano troppo tardi, il flusso di cassa effettivo è inferiore e, sebbene l’azienda sia redditizia sulla carta, potrebbe rimanere senza soldi.

Come si legge il rendiconto finanziario?

Il rendiconto finanziario analizza i flussi di cassa netti derivanti dalle attività operative di un’azienda ed esamina le varie voci della sezione attività di investimento e finanziamento. Aiuta a capire come un’azienda genera e utilizza la liquidità e dà un’idea della sua liquidità, della sua solvibilità e della sua salute finanziaria complessiva.

Che cosa significa il rendiconto finanziario?

Il rendiconto finanziario mostra la liquidità effettiva che un’azienda genera o utilizza dalle sue principali attività operative, dalle attività di investimento e dalle decisioni finanziarie e fornisce informazioni sulla sua posizione di liquidità e sulla sua flessibilità finanziaria.

Raccogliere TIKR:

L’analisi del rendiconto dei flussi di cassa di un’azione fornisce un quadro chiaro della capacità dell’azienda di generare liquidità, mantenere le operazioni e finanziare la crescita.

Il rendiconto finanziario mostra anche quanto denaro genera l’azienda e dove va a finire.

Il terminale TIKR fornisce informazioni finanziarie leader del settore su oltre 100.000 titoli e aiuta a trovare i migliori titoli di oggi.

TIKR offre ricerche istituzionali su una piattaforma semplice, pensata per gli investitori retail come voi.

Provate TIKR gratuitamente oggi stesso >>>.

Dichiarazione di non responsabilità

Si prega di notare che gli articoli di TIKR non costituiscono una consulenza finanziaria o di investimento, né TIKR e il suo team di contenuti raccomandano l’acquisto o la vendita di azioni. TIKR produce contenuti basati sui dati di investimento del terminale TIKR e sulle previsioni degli analisti; il nostro obiettivo è fornire analisi informative e interessanti per aiutarvi a prendere decisioni di investimento. Non deteniamo alcuna posizione. Grazie per la lettura!