Walmart Inc. (NYSE : WMT) a été l'une des valeurs les plus stables du marché. Les actions se négocient aujourd'hui à près de 102 dollars, près d'un plus haut de 106 dollars sur 52 semaines, après avoir progressé grâce à la forte croissance du commerce électronique, à l'augmentation des recettes publicitaires et à la résistance de la demande des consommateurs. Mais avec une valorisation déjà tendue et une concurrence toujours féroce, les analystes sont divisés quant à l'avenir de l'action.

Récemment, Walmart a pris des mesures importantes pour moderniser ses opérations. La société déploie une technologie de chaîne d'approvisionnement alimentée par l'IA dans les magasins américains afin d'améliorer l'efficacité, tout en développant la livraison par drone grâce à un partenariat avec Wing d'Alphabet. Ces initiatives soulignent la volonté de Walmart de rester en tête dans les domaines de la logistique et du commerce électronique, renforçant ainsi la raison pour laquelle les investisseurs surveillent de près sa stratégie de croissance.

Cet article explore la position que les analystes de Wall Street pensent que Walmart pourrait occuper d'ici 2028. Nous avons rassemblé les objectifs consensuels et les modèles d'évaluation pour avoir une idée de la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

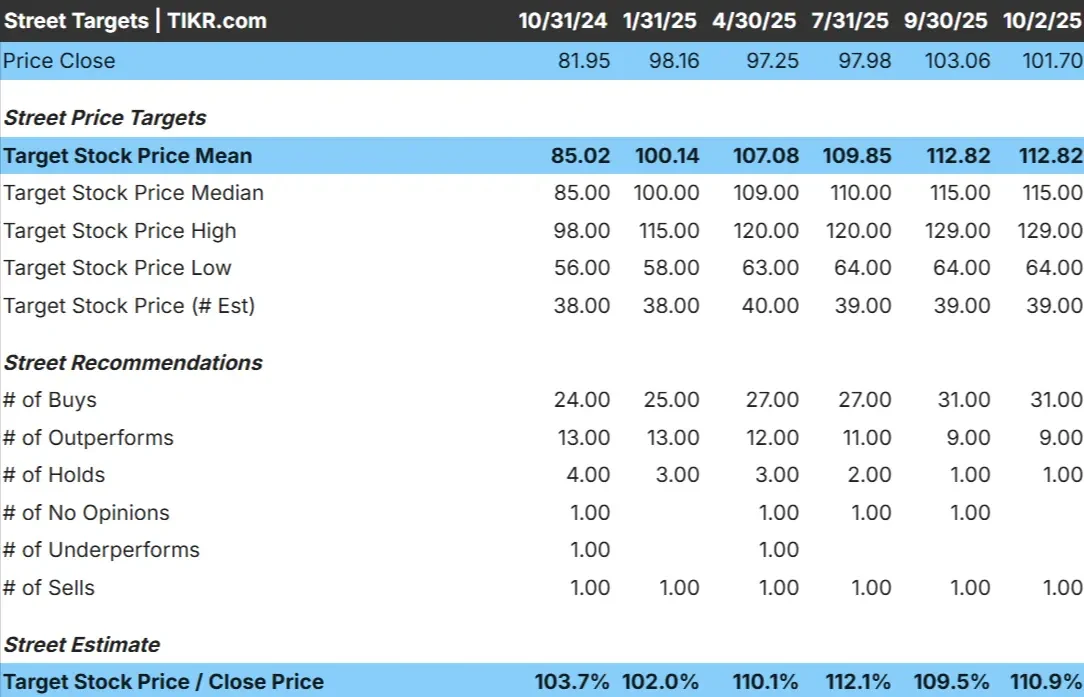

Walmart se négocie aujourd'hui à environ 102 dollars par action. L'objectif de prix moyen des analystes est de 113 $/action, ce qui laisse présager une hausse d'environ 11 %. Les prévisions sont très variables et reflètent un sentiment partagé :

- Estimation haute : 129 $/action

- Estimation basse : 64 $/action

- Objectif médian : 115 $/action

- Notations : 31 achats, 9 surperformances, 1 maintien, 1 sous-performance, 1 vente

Il semble que les analystes voient des gains modestes, mais le large éventail de prévisions suggère que la conviction est faible. Certains analystes pensent que la taille et la position défensive de Walmart pourraient faire grimper les actions, tandis que d'autres pensent que le multiple de la prime laisse peu de place à la hausse.

Pour les investisseurs, la conclusion est que Walmart pourrait apporter de la stabilité mais pas de rupture.

Walmart : Perspectives de croissance et valorisation

Les fondamentaux de l'entreprise montrent une stabilité mais une croissance limitée :

- Sur la base des estimations moyennes des analystes, le chiffre d'affaires devrait croître modestement

- Les marges d'exploitation devraient rester proches de 4-5%.

- Les actions se négocient actuellement à ~38x les bénéfices, bien au-dessus de la moyenne sur 5 ans de ~26x.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de ~28x, suggère une valeur de ~98 $/action d'ici 2028.

- Cela implique une baisse d'environ 4 % par rapport au prix d'aujourd'hui, soit un rendement annualisé d'environ -2 %.

Ces prévisions suggèrent que Walmart continuera à se composer régulièrement, mais une grande partie de cette force est déjà reflétée dans l'évaluation actuelle. Pour les investisseurs, la question clé est de savoir si une croissance plus rapide du commerce électronique ou de la publicité peut fournir un élan suffisant pour justifier le multiple de prime actuel.

Évaluez les actions comme Walmart en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Les activités de commerce électronique et de publicité de Walmart se développent rapidement, créant de nouvelles sources de revenus qui peuvent compenser les marges traditionnellement faibles du commerce de détail. Son abonnement Walmart+ et son service de livraison de produits alimentaires continuent de se développer, tandis que les opérations internationales, en particulier au Mexique et en Inde, assurent une croissance régulière à long terme.

Ces atouts, combinés à l'échelle de Walmart et à son pouvoir de fixation des prix, expliquent pourquoi les taureaux le considèrent comme un fabricant de produits de base fiable. Pour les investisseurs, l'optimisme réside dans la capacité de Walmart à tirer parti de la technologie et de la logistique pour devancer ses concurrents.

Le cas des baissiers : Valorisation et concurrence

Malgré ces points positifs, la valorisation de Walmart semble exigeante par rapport à son profil de croissance. L'action se négocie déjà à un prix élevé, ce qui laisse peu de marge d'erreur si les résultats sont moins bons que prévu.

La concurrence reste également féroce. Amazon continue de s'implanter plus profondément dans l'épicerie et la logistique, tandis que les magasins à un dollar et les épiceries régionales se livrent à une concurrence agressive sur les prix. Dans le même temps, la hausse des coûts de la main-d'œuvre et de la chaîne d'approvisionnement pourrait peser sur la rentabilité.

Pour les investisseurs, le risque est que l'attrait défensif de Walmart se reflète déjà dans le prix. En l'absence d'une croissance plus forte ou d'une amélioration des marges, les rendements pourraient avoir du mal à suivre le rythme des attentes.

Perspectives pour 2028 : quelle pourrait être la valeur de Walmart ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme d'environ 28 fois, suggère que Walmart pourrait se négocier à près de 98 dollars par action d'ici 2028.

Cela représenterait une baisse d'environ 4 % par rapport au niveau actuel, soit un rendement annualisé d'environ -2 %.

Pour les investisseurs, Walmart semble être une valeur sûre et régulière, mais les perspectives de hausse semblent modestes. À moins que la société ne surpasse la croissance numérique ou l'expansion des marges, les rendements risquent d'être inférieurs aux attentes.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.