Super Micro Computer, Inc. (NASDAQ : SMCI) a été l'une des histoires les plus chaudes du marché en matière de matériel d'IA. Après une montée en flèche, l'action se négocie aujourd'hui à près de 45 dollars, bien loin de ses plus hauts niveaux, mais toujours soutenue par une forte demande de serveurs optimisés pour l'IA.

Ces dernières semaines, Supermicro a commencé les livraisons en volume de ses systèmes NVIDIA Blackwell Ultra et de ses solutions d'IA à l'échelle du rack, offrant aux clients une infrastructure prévalidée et prête à l'emploi qui peut évoluer d'un simple rack à des centres de données complets. Ces nouveaux systèmes sont conçus pour des charges de travail de pointe telles que l'IA multimodale, le raisonnement en temps réel et la formation avancée.

La croissance rapide du chiffre d'affaires, un bilan sain et l'augmentation des dépenses d'infrastructure ont suscité l'intérêt des investisseurs. Mais avec des marges encore minces et une concurrence de plus en plus forte, les analystes semblent divisés sur la suite des événements.

Cet article explore la position que les analystes de Wall Street pensent que SMCI pourrait occuper d'ici 2028. Nous avons rassemblé les objectifs consensuels, les prévisions de croissance et les modèles d'évaluation pour avoir une idée de la trajectoire possible de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

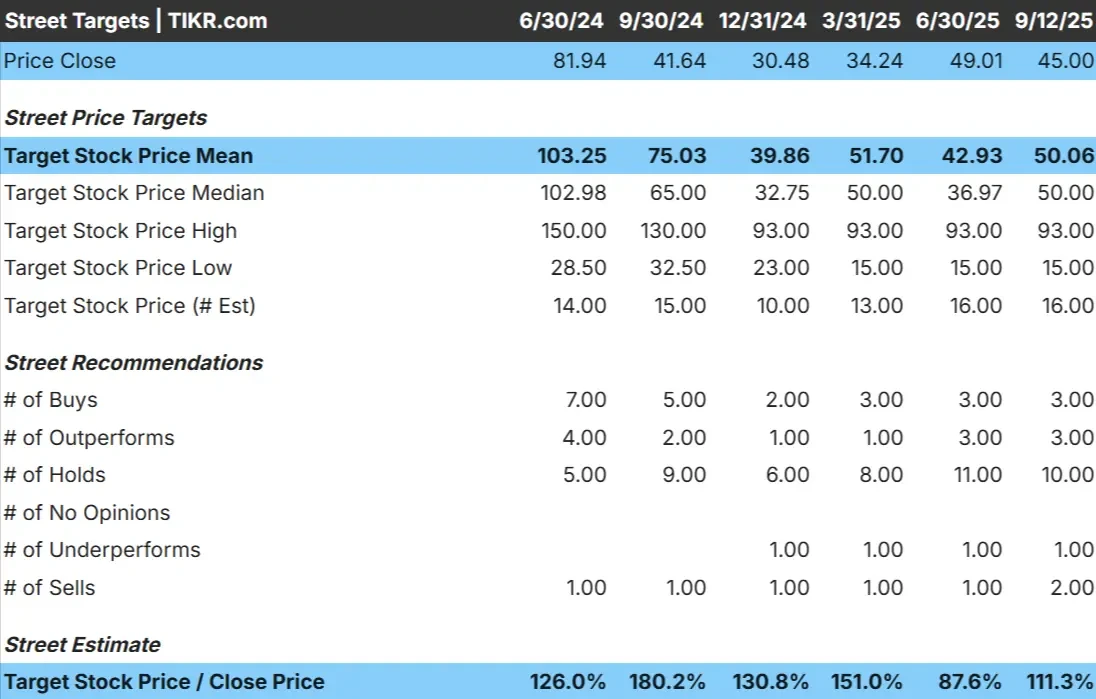

Les objectifs de prix des analystes indiquent que SMCI est sous-évalué

SMCI se négocie aujourd'hui à environ 45 dollars par action. L'objectif de prix moyen des analystes se situe à près de 103 $/action, ce qui suggère une hausse d'environ +126 %. Les prévisions sont très variables et reflètent un sentiment partagé :

- Estimation haute : ~150 $/action

- Estimation basse : ~29$/action

- Objectif médian : ~103$/action

- Notations : mélange d'achats, de conservations et de quelques ventes

Il semble que les analystes voient un potentiel de gains importants, mais le large éventail d'objectifs suggère que la conviction est faible. Pour les investisseurs, le point clé est que les attentes sont très incertaines et que le titre peut fluctuer fortement en fonction de l'évolution de la demande et de l'exécution du serveur AI.

SMCI : Perspectives de croissance et valorisation

Les fondamentaux de la société restent solides, mais ne sont pas sans risques :

- Le chiffre d'affaires pourrait croître d'environ 30% par an au cours des deux prochaines années

- La marge EBIT est proche de 6%, ce qui laisse peu de place aux pressions sur les coûts.

- Les actions se négocient à environ 17 fois les bénéfices à venir, ce qui semble raisonnable mais pas bon marché.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère une valeur d'environ 74 dollars par action d'ici 2028.

- Cela impliquerait une hausse de 64 %, soit un rendement annualisé d'environ 19 %.

Ces chiffres suggèrent que SMCI pourrait continuer à composer si les dépenses d'infrastructure de l'IA restent élevées. Pour les investisseurs, l'évaluation semble juste par rapport à la croissance plutôt que profondément décotée. La hausse dépendra probablement de la capacité de la société à maintenir une croissance rapide de son chiffre d'affaires tout en augmentant sa rentabilité au fil du temps.

Evaluez les actions comme SMCI en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

SMCI a réussi à capter une forte croissance alors que la demande d'infrastructures d'IA s'accélère. Les commandes de serveurs optimisés pour les GPU augmentent rapidement, créant un flux de revenus qui semble bien lié à l'un des plus grands thèmes technologiques de la décennie. La demande mondiale des hyperscalers et des entreprises reste un moteur essentiel, les dépenses des centres de données ne montrant aucun signe de ralentissement à court terme.

En outre, la flexibilité des produits de SMCI semble constituer un avantage concurrentiel. L'entreprise peut concevoir et fournir rapidement des solutions de serveurs personnalisées, ce qui l'aide à remporter des contrats face à des rivaux plus grands mais plus lents. Associés à son bilan sain et à son historique de croissance rapide du chiffre d'affaires, ces facteurs expliquent pourquoi les observateurs pensent que SMCI peut maintenir son élan sur le marché du matériel d'IA.

Ces tendances permettent de penser que SMCI peut continuer à croître parallèlement à l'adoption de l'IA, ce qui conforte l'idée que la valorisation actuelle laisse une marge de manœuvre pour la hausse si l'exécution reste forte. Pour les investisseurs, cela fait de SMCI un moyen attrayant, mais toujours risqué, de jouer le côté infrastructure de la croissance de l'IA.

Le scénario baissier : Marges et concurrence

Malgré les points positifs, les marges minces de SMCI restent un sujet de préoccupation. Avec une marge EBIT proche de 6 %, même de modestes augmentations de coûts ou une pression sur les prix pourraient peser lourdement sur les bénéfices. La concurrence d'acteurs plus importants comme Dell et HP est également féroce, car ces sociétés investissent massivement pour s'assurer une part du marché des serveurs d'IA.

Un autre risque réside dans le fait que les cycles du matériel informatique ont tendance à être en dents de scie. Si la demande se refroidit après la vague actuelle d'investissements dans l'IA, les bénéfices de SMCI pourraient chuter brutalement. Étant donné que les objectifs des analystes supposent déjà une exécution saine, toute baisse de la croissance ou de la rentabilité pourrait conduire à une réévaluation.

L'hypothèse baissière est que la valorisation de SMCI reflète des attentes élevées, mais que ses fondamentaux laissent peu de place à l'erreur. Pour les investisseurs, cela signifie que SMCI pourrait offrir des rendements bien plus faibles que ne le laisse supposer le scénario haussier si la demande s'avère moins durable ou si la concurrence rogne sur les marges.

Perspectives pour 2028 : quelle pourrait être la valeur du SMCI ?

Sur la base des prévisions actuelles, le SMCI pourrait se négocier dans la fourchette des 74 dollars par action d'ici à 2028. Cela représenterait une hausse d'environ 64 %, soit un rendement annualisé d'environ 19,2 %. Le scénario suppose une croissance continue à deux chiffres du chiffre d'affaires et une demande constante d'infrastructures basées sur l'IA.

Bien qu'il s'agisse d'une performance solide, les perspectives intègrent déjà une bonne dose d'optimisme. Pour obtenir des rendements dans la partie supérieure de la fourchette, SMCI pourrait avoir besoin de surperformer les marges, de gagner des parts sur des concurrents plus importants ou de soutenir la demande plus longtemps que ce que beaucoup prévoient. Sans cela, les gains pourraient être plus modestes.

Pour les investisseurs, SMCI semble être une compoundératrice potentielle à long terme dans le domaine du matériel d'IA, mais le chemin vers des rendements surdimensionnés peut dépendre du fait que la société dépasse les attentes déjà ambitieuses d'aujourd'hui.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Les entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.