Rolls-Royce Holdings plc(RR.) est redevenue l'une des entreprises les plus performantes du FTSE 100 en 2025, avec des actions en hausse de près de 96 % depuis le début de l'année. La transformation en cours de l'entreprise, dirigée par le PDG Tufan Erginbilgiç, continue de remodeler son bilan et son modèle d'exploitation après des années de volatilité. Une forte discipline en matière de coûts, une amélioration de la rentabilité du marché des pièces détachées et de nouvelles mesures d'efficacité ont contribué à restaurer la confiance des investisseurs dans une entreprise autrefois synonyme de gros titres sur les restructurations.

Le premier semestre 2025 a marqué un tournant décisif. Le chiffre d'affaires a augmenté pour atteindre 9,06 milliards de livres sterling, contre 8,18 milliards de livres sterling un an plus tôt, tandis que le bénéfice d'exploitation sous-jacent a bondi de 51 % pour atteindre 1,73 milliard de livres sterling. Cela s'est traduit par une marge d'exploitation de 19,1 %, une amélioration spectaculaire par rapport aux 14 % du premier semestre 2024, alors que les efforts de réduction des coûts, de productivité et de tarification de l'entreprise ont commencé à porter leurs fruits. Le flux de trésorerie disponible a atteint 1,58 milliard de livres sterling, couvrant largement les paiements de dividendes et soutenant le programme de rachat d'actions en cours de 1 milliard de livres sterling.

Les prévisions de Rolls-Royce pour l'ensemble de l'année ont été relevées en conséquence : la direction s'attend désormais à un bénéfice d'exploitation sous-jacent de 3,1 à 3,2 milliards de livres sterling et à un flux de trésorerie disponible de 3,0 à 3,1 milliards de livres sterling. Avec une trésorerie nette de 1,08 milliard de livres sterling en juin 2025, contre une dette nette il y a seulement 12 mois, l'entreprise est clairement entrée dans une nouvelle ère financière.

Aperçu de l'entreprise

Fondé en 1906, Rolls-Royce est un leader mondial dans le domaine des systèmes complexes de puissance et de propulsion. Le groupe opère à travers trois divisions principales : Aérospatiale civile, Défense et Systèmes de puissance. Son segment civil produit et entretient des moteurs à réaction pour les avions long-courriers tels que l'Airbus A350 et le Boeing 787, tandis que sa branche défense équipe les avions militaires de transport et de combat, et que sa division Power Systems se concentre sur l'énergie distribuée et les moteurs pour centres de données.

L'entreprise joue également un rôle clé dans la transition énergétique du Royaume-Uni grâce à Rolls-Royce SMR, son entreprise de petits réacteurs nucléaires modulaires, qui a récemment obtenu le statut de fournisseur privilégié pour le programme nucléaire civil du gouvernement britannique. Ces efforts de diversification, ainsi que l'amélioration des performances des contrats d'après-vente, aident Rolls-Royce à passer du statut de fournisseur aérospatial cyclique à celui d'acteur industriel plus prévisible et générateur de liquidités.

Voir les résultats financiers complets et les estimations de Roll-Royce (c'est gratuit) >>>

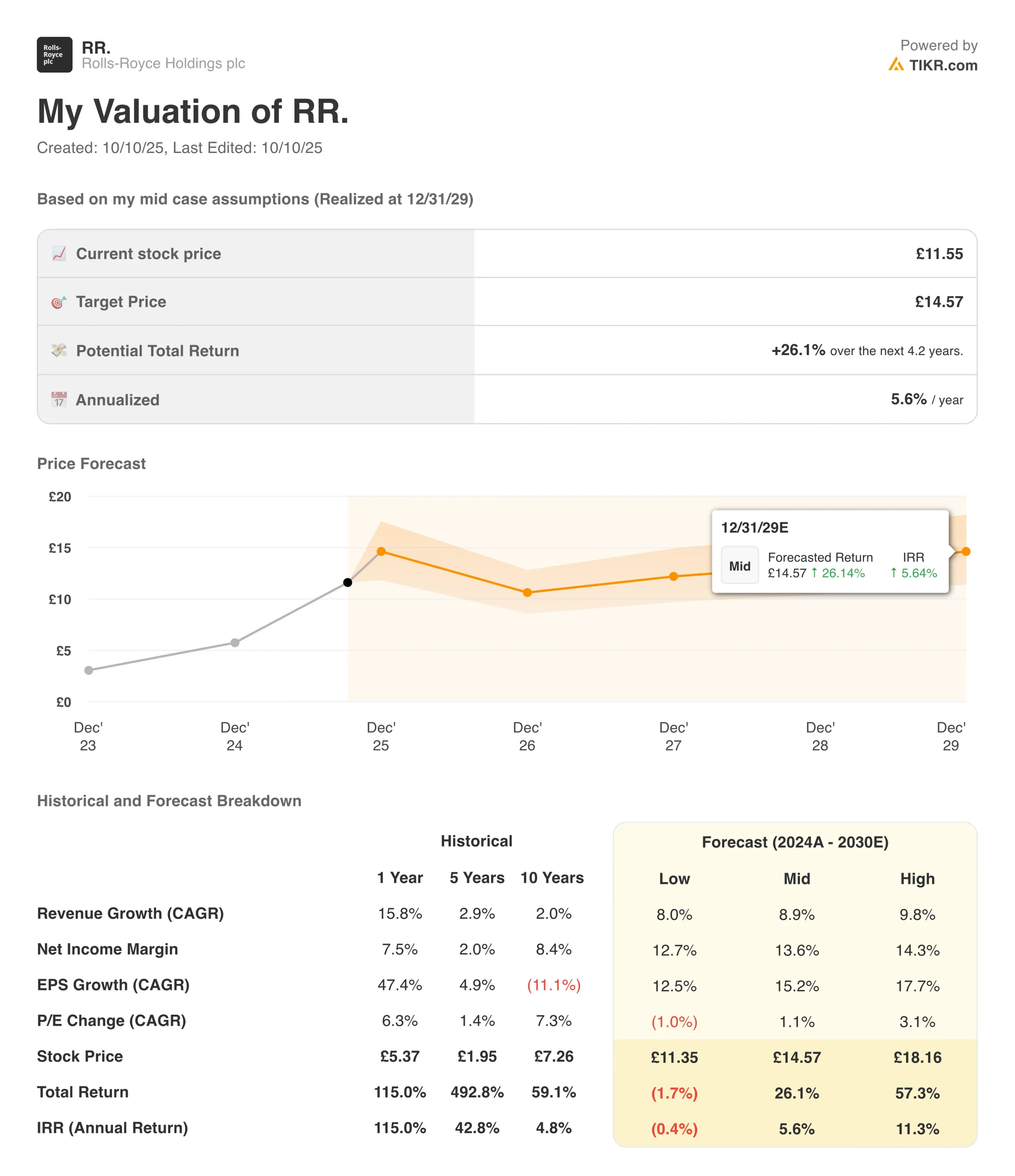

Histoire financière : Rolls-Royce

Les résultats du premier semestre 2025 ont mis en évidence des progrès exceptionnels dans toutes les divisions. Le chiffre d'affaires a augmenté de 11 % par rapport à l'année précédente pour atteindre 9,06 milliards de livres sterling, soutenu par une forte croissance dans les domaines de l'aérospatiale civile et des systèmes de puissance. Le bénéfice d'exploitation a augmenté pour atteindre 1,73 milliard de livres sterling, portant les marges à 19,1 %, le niveau le plus élevé de l'entreprise depuis plus de dix ans.

| Métrique | Période | Valeur | Variation en glissement annuel | Commentaire |

|---|---|---|---|---|

| Chiffre d'affaires | H1 2025 | 9,06 milliards de livres sterling | +10.7% | Tiré par une forte croissance de l'aérospatiale civile et des systèmes de puissance |

| Résultat opérationnel sous-jacent | H1 2025 | 1,73 milliard de livres sterling | +51% | Augmentation de la marge grâce aux économies de coûts et à l'augmentation des volumes sur le marché de l'après-vente |

| Marge opérationnelle | H1 2025 | 19.1% | +5,1 pp | Niveau de marge le plus élevé depuis dix ans |

| Bénéfice avant impôts | H1 2025 | 1,69 milliard de livres sterling | +63% | Reflète l'amélioration de la performance opérationnelle et les effets positifs du taux de change |

| BPA de base | H1 2025 | 15.74 p | +76% | Stimulé par une meilleure rentabilité et des coûts financiers plus faibles |

| Flux de trésorerie disponible | H1 2025 | 1,58 milliard de livres sterling | +36% | Stimulé par l'augmentation des entrées LTSA et l'amélioration du fonds de roulement |

| Rendement du capital | H1 2025 | 16.9% | +3,1 pp | Reflète une plus grande efficacité et une meilleure utilisation des actifs |

| Position de trésorerie nette | 30 juin 2025 | 1,08 milliard de livres sterling | vs. 0,48 milliard £ pour l'exercice 2024 | Passage d'une dette nette à une position de trésorerie positive |

| Prévisions pour l'exercice 2025 | - | 3,1 - 3,2 milliards de livres de bénéfice d'exploitation ; 3,0 - 3,1 milliards de livres de FCF | ↑ de l'objectif précédent de 2,8 milliards de livres sterling | Relèvement de l'objectif en raison de la vigueur soutenue des marges dans le secteur de l'aérospatiale civile |

Le bénéfice avant impôt a atteint 1,69 milliard de livres sterling, contre 1,04 milliard de livres sterling, tandis que le bénéfice de base par action a presque doublé pour atteindre 15,74 pence. Le flux de trésorerie disponible a bondi à 1,58 milliard de livres sterling, grâce à l'augmentation des contributions LTSA (accord de service à long terme) et à l'amélioration de la récupération des heures de vol des moteurs, qui s'élève désormais à 109 % des niveaux de 2019. Le rendement du capital s'est amélioré, passant de 13,8 % à 16,9 %, reflétant à la fois l'augmentation des marges et l'optimisation des actifs.

Avec une trésorerie nette de 1,08 milliard de livres sterling et une position de liquidité renforcée de 8,5 milliards de livres sterling, Rolls-Royce jouit désormais de la flexibilité financière nécessaire pour maintenir les dividendes, racheter des actions et financer des projets d'investissement tels que son initiative SMR sans compromettre la résilience de son bilan.

1. Augmentation des marges et efficacité opérationnelle

Le redressement des marges de Rolls-Royce est au cœur de son redressement. Civil Aerospace, la plus grande division du groupe, a affiché une marge d'exploitation de 24,9 %, contre 18,0 % l'année précédente, grâce à l'amélioration de la composition du marché de l'après-vente et de la capacité à fixer les prix. Les marges de la division Défense sont restées stables à 15,4 %, tandis que celles de la division Systèmes de puissance sont passées de 10,3 % à 15,3 %, bénéficiant d'une forte demande sur les marchés de l'énergie et des administrations publiques.

La direction attribue ces gains à des initiatives de productivité et à un meilleur contrôle des coûts dans l'ensemble de la chaîne d'approvisionnement. Malgré l'inflation persistante des composants et de la main-d'œuvre, les programmes d'efficacité atténuent la pression sur les prix. Les investisseurs surveilleront de près si les marges peuvent se maintenir au-dessus de 20 % lorsque les nouveaux volumes de production augmenteront en 2026.

2. Flux de trésorerie disponible et solidité du bilan

Le flux de trésorerie disponible reste la pierre angulaire de la thèse d'investissement de Rolls-Royce. Le montant de 1,58 milliard de livres sterling dégagé au premier semestre 2025 souligne la nouvelle discipline financière de l'entreprise et les avantages de ses contrats de service à long terme. Civil Aerospace a contribué à lui seul à hauteur de 472 millions de livres sterling à la croissance du bilan LTSA, tandis que la normalisation en cours du fonds de roulement a favorisé une meilleure conversion de la trésorerie.

Au milieu de l'année, la dette brute s'élevait à 3,5 milliards de livres, mais avec 6 milliards de livres de trésorerie et d'équivalents, la position de trésorerie nette de l'entreprise de 1,08 milliard de livres représente un revirement complet par rapport au solde de 475 millions de livres enregistré à la fin de l'année 2024. Cette stabilité a permis à Rolls-Royce de verser un dividende intérimaire de 4,5 pence et de restituer 400 millions de livres sterling aux actionnaires par le biais de son rachat, un milliard de livres sterling devant être achevé d'ici la fin de l'année.

Évaluer les actions en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

3. Croissance stratégique et prochain chapitre

Au-delà de son rebond financier, Rolls-Royce investit dans la pertinence à long terme. Le programme SMR (small modular reactor) de l'entreprise gagne en importance sur le plan réglementaire, et la direction vise la rentabilité et un flux de trésorerie disponible positif d'ici 2030. Dans le secteur de l'aérospatiale civile, de nouveaux contrats d'après-vente sont structurés avec des marges récurrentes plus élevées, tandis que le secteur de la défense est positionné pour profiter de l'augmentation des dépenses au sein de l'OTAN et dans la région indo-pacifique.

Power Systems continue de bénéficier d'une forte demande de la part des clients des centres de données et des gouvernements, ce qui en fait l'un des piliers de croissance les plus fiables de Rolls-Royce. Collectivement, ces facteurs suggèrent que les objectifs à moyen terme de la société, à savoir un bénéfice sous-jacent de 3,6 à 3,9 milliards de livres sterling et un flux de trésorerie disponible de 4,2 à 4,5 milliards de livres sterling, sont réalisables au cours des deux prochaines années si l'exécution reste cohérente.

Ce qu'il faut retenir de TIKR

La performance de Rolls-Royce en 2025 confirme que sa transformation pluriannuelle donne des résultats tangibles. L'entreprise génère des bénéfices durables, augmente ses marges et renforce son bilan plus rapidement que ne le prévoyaient les prévisions les plus optimistes. Le sentiment des investisseurs a suivi : les actions ont presque doublé cette année, redonnant à Rolls-Royce sa place parmi les valeurs de reprise les plus suivies du FTSE 100.

Pourtant, un risque de valorisation se fait jour. Avec des actions en hausse de près de 100 % en 2025 et se négociant à plus de 18 fois les bénéfices à terme, une grande partie de l'optimisme à court terme semble avoir été intégrée dans le prix. Les progrès continus dans le développement du SMR, la croissance de la défense et la génération de liquidités à long terme détermineront si Rolls-Royce peut maintenir cette trajectoire jusqu'en 2026.

Faut-il acheter, vendre ou conserver Rolls-Royce ?

Les données financières de Rolls-Royce montrent que l'entreprise s'est non seulement stabilisée, mais qu'elle est désormais florissante. La croissance du chiffre d'affaires et des bénéfices dépasse largement les moyennes historiques, les flux de trésorerie sont solides et le rendement du capital s'améliore. Le bilan renforcé du groupe offre une marge de manœuvre à la fois pour la rémunération des actionnaires et pour le réinvestissement dans des projets stratégiques.

Les investisseurs doivent toutefois tempérer leurs attentes. La dynamique de redressement de l'entreprise est impressionnante, mais sa valorisation escompte déjà une grande partie de la hausse de 2025. Le risque d'exécution de programmes à grande échelle tels que le SMR, ainsi que les pressions continues sur la chaîne d'approvisionnement, pourraient limiter l'expansion des marges en 2026.

Rolls-Royce reste un exemple convaincant de redressement industriel à long terme, mais après un tel rallye, la meilleure approche pour les investisseurs pourrait être de conserver les positions existantes et de surveiller les résultats de l'exercice 2025 pour y déceler les signes d'un flux de trésorerie disponible soutenu.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut se trouver dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport TIKR 5 AI Compounders.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que lesles investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !