Palo Alto Networks Inc. (NASDAQ : PANW) a été l'un des plus performants dans le domaine de la cybersécurité. L'action se négocie aujourd'hui à près de 204 $/action, en hausse d'environ 19 % au cours de l'année écoulée, alors que la demande de sécurité orientée cloud et IA continue de s'accélérer. Le dépassement des 3 milliards de dollars de revenus récurrents annuels et la reconnaissance en tant que leader dans la SASE Wave (Q3 2025) de Forrester ont renforcé son leadership sur le marché. Mais avec une concurrence qui s'intensifie et une valorisation déjà élevée, les investisseurs sont divisés sur la suite des événements.

En juillet, Palo Alto a fait les gros titres en acceptant d'acquérir CyberArk dans le cadre d'une transaction de 25 milliards de dollars en espèces et en actions, offrant 45 dollars en espèces et 2,2005 actions PANW par action CyberArk, ce qui représente une prime d'environ 26 % par rapport à la moyenne des transactions récentes. Dans son dernier rapport sur le deuxième trimestre 2025, Palo Alto a enregistré un chiffre d'affaires de 2,3 milliards de dollars, en hausse de 14 % par rapport à l'année précédente, et le chiffre d'affaires de la sécurité de nouvelle génération a augmenté de 37 % pour atteindre 4,8 milliards de dollars. Ces évolutions soulignent l'ambition de Palo Alto de s'étendre de la sécurité des réseaux à l'identité et à l'accès privilégié, tout en montrant aux investisseurs que sa stratégie de croissance reste agressive.

Cet article explore la position que les analystes de Wall Street pensent que Palo Alto pourrait occuper d'ici 2028. Nous avons passé en revue les objectifs consensuels, les prévisions de croissance et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne sont pas des prévisions propres à TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes considèrent comme sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse limitée à court terme

Palo Alto se négocie à environ 204 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 215 $/action, ce qui laisse présager une hausse d'environ 6 % au cours de l'année prochaine. Les prévisions sont très variables et reflètent un sentiment partagé :

- Estimation haute : ~245 $/action

- Estimation basse : ~131 $/action

- Objectif médian : ~224 $/action

- Notations : majorité d'achats et de surperformances, très peu de ventes

Les analystes ne voient qu'une faible marge de progression à court terme, et le large éventail d'objectifs suggère que les convictions sont partagées. La conclusion est que les attentes sont déjà élevées et que Palo Alto pourrait avoir besoin de surperformer en termes de croissance ou de marges pour progresser de manière significative. Pour les investisseurs, cela signifie que l'action semble plus intéressante pour ceux qui ont un horizon à long terme que pour ceux qui se concentrent sur les mouvements de prix à court terme.

Palo Alto Networks : Perspectives de croissance et valorisation

Les fondamentaux de l'entreprise restent solides, avec une croissance et une rentabilité qui devraient s'améliorer :

- Le chiffre d'affaires devrait croître à un taux de croissance annuel moyen de 13,8 % au cours des deux prochaines années.

- Le bénéfice par action devrait augmenter d'environ 13,4 % au cours de la même période.

- Les marges d'exploitation devraient passer de 27,3 % aujourd'hui à 30,2 % d'ici 2028.

- Les actions se négocient à ~53,6x les bénéfices à venir, ce qui reflète une valorisation supérieure.

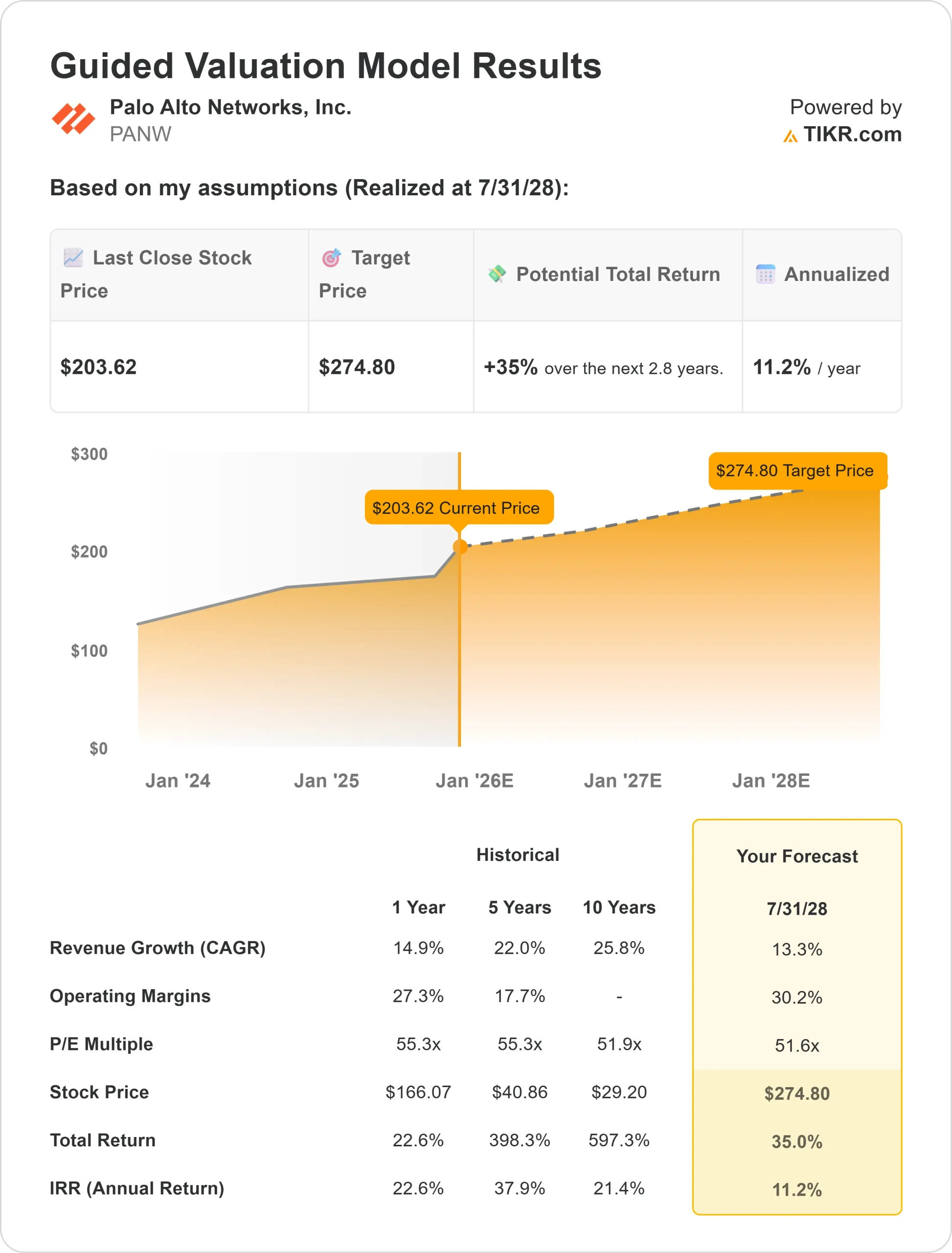

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 53,6x, suggère une valeur d'environ 274,80 $/action d'ici juillet 2028.

- Cela implique une hausse de 35 % au total, soit un rendement annualisé de 11 %.

Ces chiffres indiquent que Palo Alto a la capacité de composer régulièrement, grâce à l'expansion des marges et à la croissance des revenus récurrents.

La valorisation reste élevée, mais cela reflète la confiance des investisseurs dans l'exécution et le leadership du secteur. Pour les investisseurs, la véritable hausse se produira si la société dépasse les attentes en matière d'adoption de l'IA et de croissance multiplateforme.

Évaluez les actions comme Palo Alto en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Palo Alto a poursuivi sa croissance alors que les dépenses en cybersécurité s'accélèrent dans le monde entier. Les marges d'exploitation sont également sur une trajectoire ascendante. Les analystes prévoient qu'elles passeront de 27,3 % aujourd'hui à 30,2 % d'ici 2028, ce qui montre des gains d'efficacité à mesure que l'échelle se met en place. Pour une entreprise qui impose déjà des prix élevés, l'augmentation des marges ajoute de la crédibilité à l'argumentaire haussier. Associés à un large portefeuille de produits et à des relations avec des entreprises internationales, ces facteurs suggèrent que Palo Alto peut maintenir sa position de leader dans le domaine de la cybersécurité.

Pour les investisseurs, c'est l'image d'une entreprise qui a de l'avenir. Alors que les cyberattaques deviennent plus sophistiquées et que les entreprises accélèrent leur passage aux solutions cloud et IA, Palo Alto est positionné pour capter cette demande et composer son chiffre d'affaires à des taux à deux chiffres.

Le cas de l'ours : Valorisation et concurrence

Malgré les points positifs, la valorisation de Palo Alto semble exigeante par rapport à de nombreux pairs. Les actions se négocient actuellement à environ 53,6 fois les bénéfices à venir, un multiple qui suppose une croissance régulière et une exécution solide. Si la croissance ralentit, même modestement, l'action pourrait subir des pressions en raison de la compression des multiples.

La concurrence constitue un autre risque. CrowdStrike, Zscaler et Microsoft se développent agressivement dans la cybersécurité pilotée par l'IA, exerçant une pression sur la part de marché et les prix de Palo Alto. En outre, les grands contrats d'entreprise sont sensibles au cycle économique général, ce qui signifie que des vents contraires macroéconomiques prolongés pourraient retarder les contrats ou réduire les budgets.

Pour les investisseurs, l'hypothèse baissière est que les actions de Palo Alto sont déjà valorisées en fonction d'une exécution quasi parfaite. Toute défaillance au niveau de la croissance, des marges ou du positionnement concurrentiel pourrait entraîner une forte sous-performance. En d'autres termes, le potentiel de hausse est évident, mais la marge d'erreur est mince.

Perspectives pour 2028 : quelle pourrait être la valeur de Palo Alto ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 53,6, suggère que Palo Alto pourrait se négocier à près de 275 $ par action d'ici juillet 2028. Cela représenterait un gain d'environ 35 % par rapport au niveau actuel, soit un rendement annualisé d'environ 11 %. Le scénario suppose une croissance constante des revenus de l'ordre de 10 %, une expansion des marges de l'ordre de 30 % et des multiples d'évaluation stables.

Bien qu'il s'agisse d'une performance saine, les perspectives comportent déjà un certain degré d'optimisme. Pour que la hausse soit plus forte, il faudrait que Palo Alto dépasse les attentes en matière d'adoption de l'IA, développe ses opportunités de vente croisée ou enregistre une croissance plus rapide que prévu dans le domaine de la sécurité dans le nuage. Sans cela, les rendements pourraient être réguliers mais pas spectaculaires.

Pour les investisseurs, Palo Alto semble être une valeur solide à long terme dans le domaine de la cybersécurité. Elle ne connaîtra peut-être pas une croissance explosive à partir de maintenant, mais l'échelle de ses revenus récurrents et sa rentabilité croissante en font un candidat fiable pour les portefeuilles axés sur une croissance durable à long terme.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.