Okta Inc. (NASDAQ : OKTA) a connu une évolution volatile. L'action se négocie actuellement à près de 92 dollars, alors qu'elle avait atteint un sommet de 128 dollars sur 52 semaines. Le ralentissement de la croissance du chiffre d'affaires, la forte concurrence et les erreurs d'exécution passées ont pesé sur les performances. Dans le même temps, l'amélioration de la rentabilité, les marges brutes élevées et la demande croissante en matière de sécurité de l'identité donnent aux investisseurs des raisons de rester intéressés.

Récemment, Okta a redoublé d'efforts en matière d'innovation et d'expansion des produits. Lors de sa conférence Oktane 2025, la société a présenté une nouvelle Identity Security Fabric et dévoilé Cross App Access (XAA), un protocole ouvert conçu pour gérer les connexions agent-application et application-application. Elle a également annoncé l'acquisition d'Axiom Security pour environ 100 millions de dollars, une opération qui renforce les outils de gestion des accès privilégiés (PAM) d'Okta pour sécuriser les informations d'identification à haut risque dans les environnements cloud, SaaS et de base de données. Ces investissements soulignent la volonté d'Okta d'étendre sa plateforme à l'ère de l'IA et de défendre son leadership en matière de gestion des identités d'entreprise.

Cet article explore où les analystes de Wall Street pensent qu'Okta pourrait se négocier d'ici 2028. Nous avons rassemblé les objectifs consensuels, les prévisions de croissance et les modèles de valorisation pour avoir une idée de la trajectoire possible de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

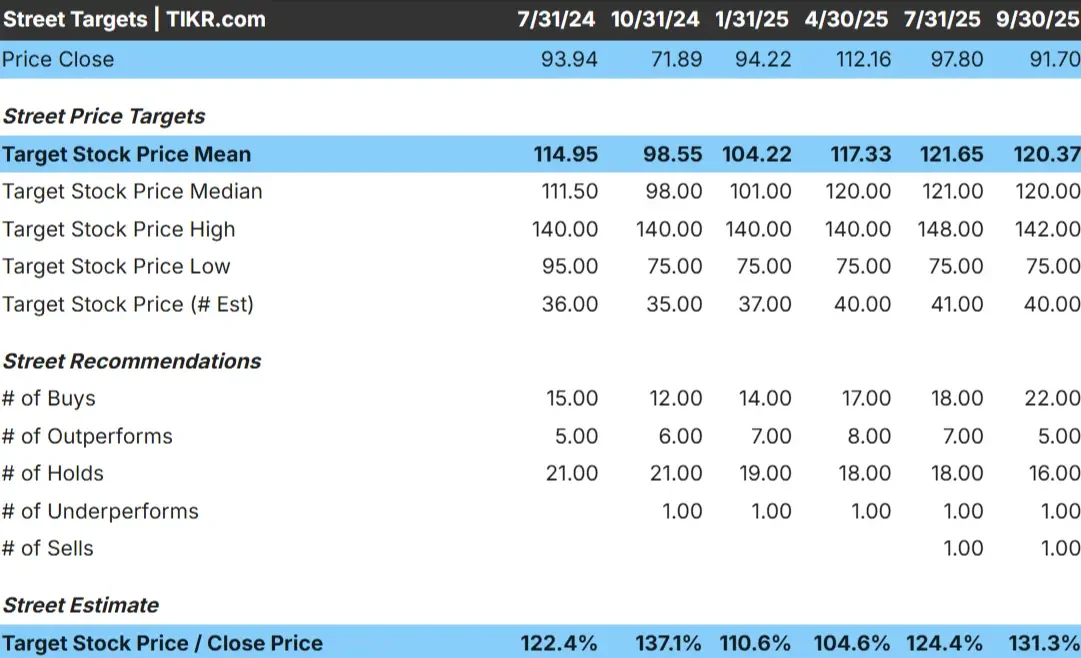

Okta se négocie à environ 92 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 120 $/action, ce qui laisse présager une hausse d'environ 31 %. Les prévisions varient considérablement, ce qui montre à quel point les analystes sont partagés quant à l'avenir de la société :

- Estimation haute : ~142 $/action

- Estimation basse : ~75 $/action

- Objectif médian : ~120$/action

- Notations : 22 Achats, 5 Surperformances, 16 Conservations, 1 Vente

Il semble que les analystes considèrent qu'il y a de la place pour des gains, mais la conviction n'est pas forte. Certains s'attendent à ce qu'Okta rebondisse grâce à l'augmentation des marges, tandis que d'autres pensent que la croissance pourrait continuer à ralentir. La conclusion est que les attentes sont encore modérées et qu'Okta aura besoin d'une exécution cohérente pour grimper plus haut.

La hausse existe, mais il est préférable de considérer l'action comme un candidat au rebond plutôt que comme un gagnant à coup sûr. Les investisseurs doivent tenir compte à la fois du potentiel de croissance et du risque de nouveaux revers.

Okta : Perspectives de croissance et valorisation

Les perspectives financières d'Okta indiquent une croissance régulière et une amélioration de la rentabilité :

- Les revenus devraient augmenter d'environ 10 % par an jusqu'au début de 2028.

- Les marges d'exploitation devraient atteindre 26%.

- Les actions sont valorisées à environ 27 fois les bénéfices futurs

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR indique une valeur d'environ 112 $ par action d'ici janvier 2028.

- Cela implique une hausse totale d'environ 22 %, soit un rendement annualisé d'environ 9 %.

Ces prévisions montrent qu'Okta passe d'une expansion rapide à une croissance durable. La rentabilité s'améliore et les hypothèses de valorisation semblent raisonnables pour une entreprise qui entre dans une phase de maturité. Pour les investisseurs, Okta offre une configuration équilibrée avec un potentiel de rendement modéré mais constant si elle répond à ces attentes.

Evaluez les actions comme Okta en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

L'amélioration de la rentabilité d'Okta et la demande constante en matière de sécurité de l'identité donnent confiance aux analystes dans son histoire de redressement. La société continue de bénéficier de la consolidation par les entreprises clientes de plusieurs fournisseurs en une seule plateforme, où Okta jouit déjà d'une forte reconnaissance.

Ses derniers lancements de produits, y compris l'Identity Security Fabric, Cross App Access, et l'acquisition d'Axiom Security, renforcent également sa position dans des domaines à croissance rapide tels que la protection des identités basée sur l'IA et la gestion des accès privilégiés. Ces développements montrent qu'Okta reste proactive en s'adaptant à la prochaine phase de la cybersécurité, ce qui pourrait soutenir la croissance à long terme et la stabilité des marges.

Pour les investisseurs, la poussée d'Okta dans la sécurité basée sur l'IA et la consolidation de la plate-forme offre une voie crédible pour une composition régulière, à condition qu'elle continue à bien exécuter.

Le cas de l'ours : Risques de valorisation et d'exécution

La principale préoccupation est que la croissance d'Okta a ralenti alors que la concurrence s'est intensifiée. Les grands acteurs tels que Microsoft continuent de regrouper les services d'identité, ce qui rend plus difficile pour Okta d'accroître sa part de marché au même rythme qu'auparavant.

La question de la cohérence se pose également. Le redressement de l'entreprise dépend du maintien de la rentabilité tout en relançant la croissance, un équilibre difficile à trouver sur un marché encombré. Si les progrès ralentissent ou si l'adoption de nouveaux produits se fait attendre, le sentiment pourrait s'affaiblir et limiter le potentiel de hausse.

Pour les investisseurs, la valorisation de l'action intègre déjà une grande partie de l'amélioration. Tout faux pas dans l'exécution pourrait rendre le redressement d'Okta plus long que ne le prévoit le marché.

Perspectives pour 2028 : quelle pourrait être la valeur d'Okta ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère qu'Okta pourrait se négocier à près de 112 $/action au début de 2028. Cela représenterait un gain d'environ 22 % par rapport au niveau actuel, soit un rendement annualisé d'environ 9 %.

Ce scénario repose sur l'hypothèse d'une croissance régulière du chiffre d'affaires et d'une expansion progressive des marges. Bien qu'il s'agisse d'une performance solide, elle reflète déjà une bonne dose d'optimisme. Pour obtenir une hausse plus importante, Okta devrait probablement dépasser les prévisions, soit en accélérant l'adoption par les clients, soit en augmentant l'effet de levier opérationnel.

Pour les investisseurs, Okta apparaît désormais comme une société à croissance régulière dans le domaine de la cybersécurité. Elle n'offrira peut-être pas des rendements spectaculaires, mais avec une exécution cohérente, elle pourrait fournir une croissance modérée et fiable dans un secteur qui reste essentiel.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.