Hyatt Hotels Corporation (NYSE : H) a enregistré d'excellents résultats ces dernières années, mais elle est confrontée à un contexte plus difficile en raison d'un ralentissement de la croissance et d'un effet de levier élevé. L'action se négocie à près de 143 dollars, en baisse d'environ 7 % sur l'année écoulée, les investisseurs mettant en balance les niveaux de valorisation élevés et le ralentissement de la dynamique du secteur.

Récemment, Hyatt a publié de solides résultats trimestriels, grâce à une croissance à deux chiffres des frais de gestion et à la vigueur continue de ses marques de luxe et de style de vie. La société a également annoncé de nouvelles ouvertures en Asie et au Moyen-Orient et a dévoilé ses projets d'acquisition de la plateforme hôtelière Standard International, ce qui témoigne de sa confiance dans une expansion à long terme. Ces mesures soulignent la volonté de Hyatt d'adopter un modèle à marge élevée et à faible consommation d'actifs, afin de dégager une rentabilité plus régulière.

Cet article explore la position que les analystes de Wall Street pensent que Hyatt pourrait occuper d'ici 2027. Nous avons rassemblé les objectifs de prix consensuels et les modèles d'évaluation pour décrire la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et non les prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

Hyatt se négocie à environ 143 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 158 $/action, ce qui laisse présager une hausse d'environ 11 % au cours de la prochaine année. Les prévisions présentent un écart modéré, reflétant une conviction mitigée à Wall Street :

- Estimation haute : ~198 $/action

- Estimation basse : ~140 $/action

- Objectif médian : ~151 $/action

- Notations : 10 Achat, 1 Surperformance, 10 Maintien, 1 Sous-performance, 1 Vente

Pour les investisseurs, cela laisse présager un scénario de hausse modeste. La plupart des analystes considèrent Hyatt comme un opérateur stable avec des fondamentaux solides. Le scénario haussier nécessiterait probablement une plus forte dynamique des bénéfices, une nouvelle expansion internationale ou une réduction continue de la dette pour justifier une valorisation plus élevée.

Hyatt : Perspectives de croissance et valorisation

Les fondamentaux de Hyatt semblent solides, soutenus par la résistance de la demande de voyages et l'expansion continue de ses marques de luxe et de style de vie. Le modèle tarifaire de la société contribue à augmenter les marges tout en maintenant une forte visibilité mondiale.

- Prévisions de croissance du chiffre d'affaires : ~6,3 % par an jusqu'en 2027

- Marge d'exploitation : amélioration à environ 8,6%.

- C/B prévisionnel : ~42x, supérieur à la moyenne des pairs

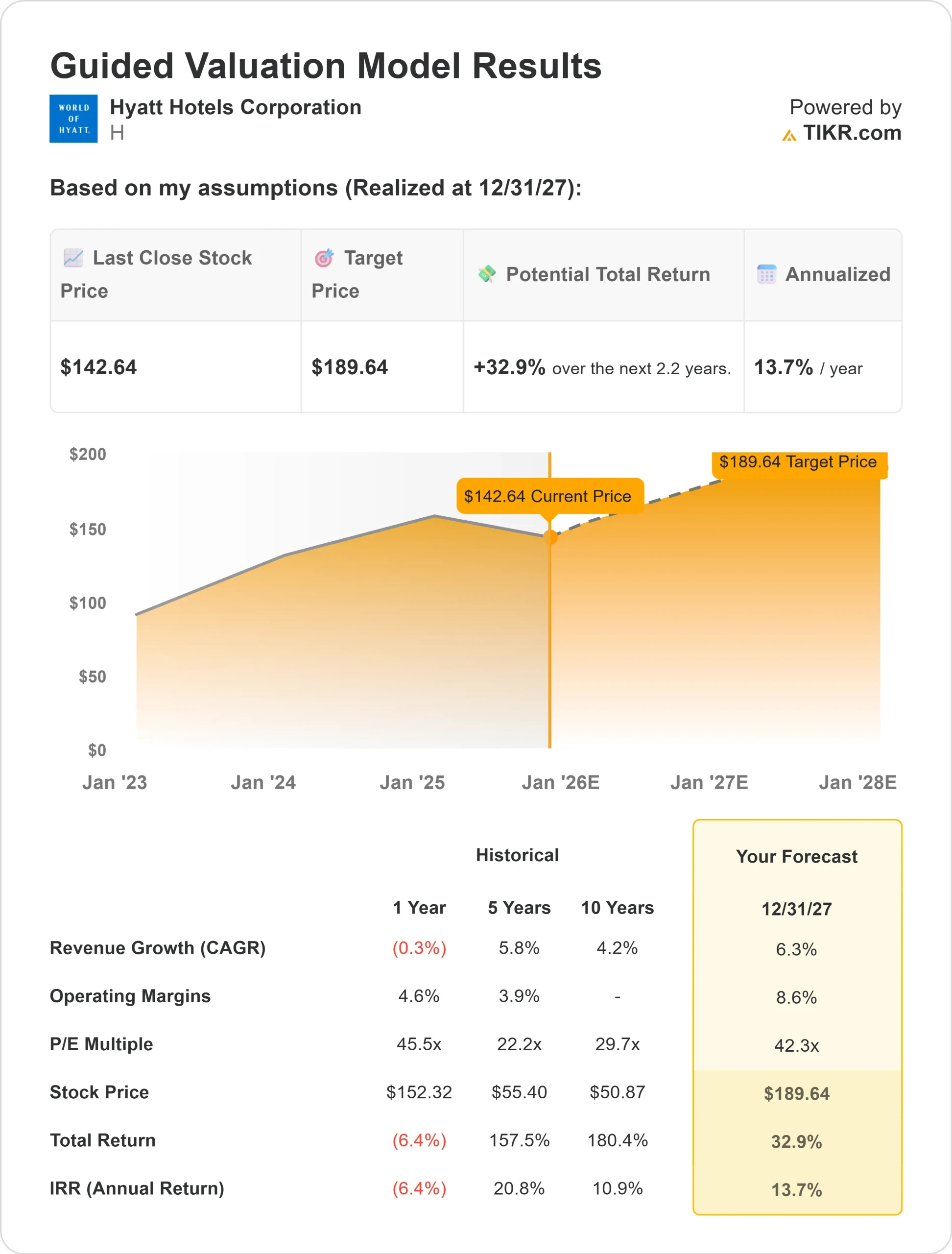

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 42x, suggère : ~190 $/action d'ici 2027

- Cela implique une hausse d'environ 33 %, soit un rendement annualisé d'environ 14 %.

Pour les investisseurs, ces chiffres suggèrent que Hyatt peut offrir des rendements composés réguliers si sa stratégie de croissance reste sur la bonne voie. Cependant, la valorisation supérieure de l'action reflète déjà l'optimisme, ce qui laisse peu de place aux faux pas si les tendances de voyage ou les marges s'affaiblissent.

Évaluez les actions comme Hyatt en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Hyatt continue de bénéficier de la forte demande mondiale en matière de voyages et de son leadership dans le domaine du luxe et de l'art de vivre. La croissance des frais de gestion et de franchise de la société contribue à l'augmentation de la rentabilité, tandis que les nouveaux développements en Asie et au Moyen-Orient renforcent la visibilité des bénéfices à long terme.

La structure de coûts rigoureuse de la direction et la stratégie de réduction des actifs assurent la flexibilité et une forte génération de flux de trésorerie. Pour les investisseurs, ces atouts suggèrent que Hyatt peut maintenir sa rentabilité et offrir une création de valeur constante, même si le cycle général du voyage se normalise.

Le cas de l'ours : Valorisation et endettement

Malgré des fondamentaux solides, la valorisation de Hyatt reste exigeante compte tenu de ses perspectives de croissance modestes. La société se négocie à un multiple élevé et a une dette nette d'environ 6,5 fois l'EBITDA, ce qui limite la flexibilité en cas de ralentissement de la demande.

Son rendement en dividendes de seulement 0,4 % signifie que la majeure partie du rendement potentiel repose sur l'appréciation du prix. Pour les investisseurs, le risque réside dans le fait que l'évaluation actuelle de Hyatt tient déjà compte d'une exécution solide. Tout ralentissement des voyages ou toute inflation persistante pourrait exercer une pression sur les marges et peser sur le sentiment.

Perspectives pour 2027 : quelle pourrait être la valeur de Hyatt ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 42 fois, suggère que Hyatt pourrait se négocier à près de 190 $/action d'ici 2027. Cela représente une hausse totale d'environ 33 %, soit un rendement annualisé d'environ 14 % par rapport aux niveaux actuels.

Bien que ces perspectives laissent entrevoir des rendements sains, elles reposent déjà sur l'hypothèse d'un trafic mondial stable et d'une exécution cohérente. Pour les investisseurs, Hyatt est un opérateur de grande qualité qui offre une croissance modérée et des bénéfices prévisibles. Le potentiel de hausse existe, mais il dépend d'une croissance soutenue des frais, d'une gestion disciplinée de la dette et d'un succès continu dans l'expansion de sa présence dans le secteur du luxe.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.