Estée Lauder (NYSE : EL) a connu l'une de ses périodes les plus difficiles depuis des années. La faiblesse des ventes en Chine et dans le secteur de la vente au détail de produits de voyage, associée à la hausse des coûts, a fait chuter les actions à environ 88 $/action. Au cours de l'année écoulée, l'action a encore baissé d'environ 7 %, ce qui témoigne de la prudence des investisseurs quant à son rythme de redressement.

Récemment, la société a publié des résultats pour le quatrième trimestre fiscal qui ont montré les premiers signes de stabilisation, avec un rebond des ventes de produits de soin de la peau et une amélioration de la demande en Asie-Pacifique. La direction a également dévoilé un nouveau programme de restructuration pluriannuel visant à simplifier les opérations et à réduire les coûts de 1,1 milliard de dollars d'ici 2026. Par ailleurs, la forte demande initiale pour les parfums de luxe et la ligne de soins La Mer met en évidence le pouvoir de fixation des prix de la marque, même dans un environnement de vente au détail morose.

Cet article explore la position que les analystes de Wall Street pensent qu'Estée Lauder pourrait occuper d'ici 2028. Nous avons rassemblé les objectifs de prix consensuels et les modèles d'évaluation afin d'esquisser la trajectoire de redressement potentielle de l'action. Ces chiffres reflètent les attentes des analystes et non les prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse limitée

Estée Lauder se négocie aujourd'hui à près de 88 dollars par action. L'objectif de cours moyen des analystes est d'environ 93 $/action, ce qui implique une hausse d'environ 6 % au cours de l'année prochaine. Les prévisions restent mitigées :

- Estimation haute : ~120 $/action

- Estimation basse : ~61 $/action

- Objectif médian : ~90 $/action

- Notations : 4 achats, 3 surperformances, 19 conservations, 1 vente

Avec seulement 6% de hausse implicite, les analystes semblent considérer qu'Estée Lauder est pour l'instant largement intégré dans les cours. La large fourchette entre les prévisions hautes et basses reflète l'incertitude quant au rythme de la reprise sur des marchés clés tels que la Chine et la vente au détail de produits de voyage.

Pour les investisseurs, cela signifie que les attentes sont modérées à court terme. L'action ne pourrait surperformer que si la direction parvenait à accélérer l'expansion des marges ou à renforcer la demande mondiale par rapport aux prévisions actuelles.

Estée Lauder : Perspectives de croissance et valorisation

Les fondamentaux d'Estée Lauder s'améliorent, même si la reprise reste graduelle :

- Le chiffre d'affaires devrait croître d'environ 3,9% par an jusqu'en 2028

- Les marges d'exploitation devraient remonter à environ 11,6 %.

- Les actions se négocient à près de 39 fois les bénéfices à venir, ce qui est supérieur à la plupart des entreprises comparables.

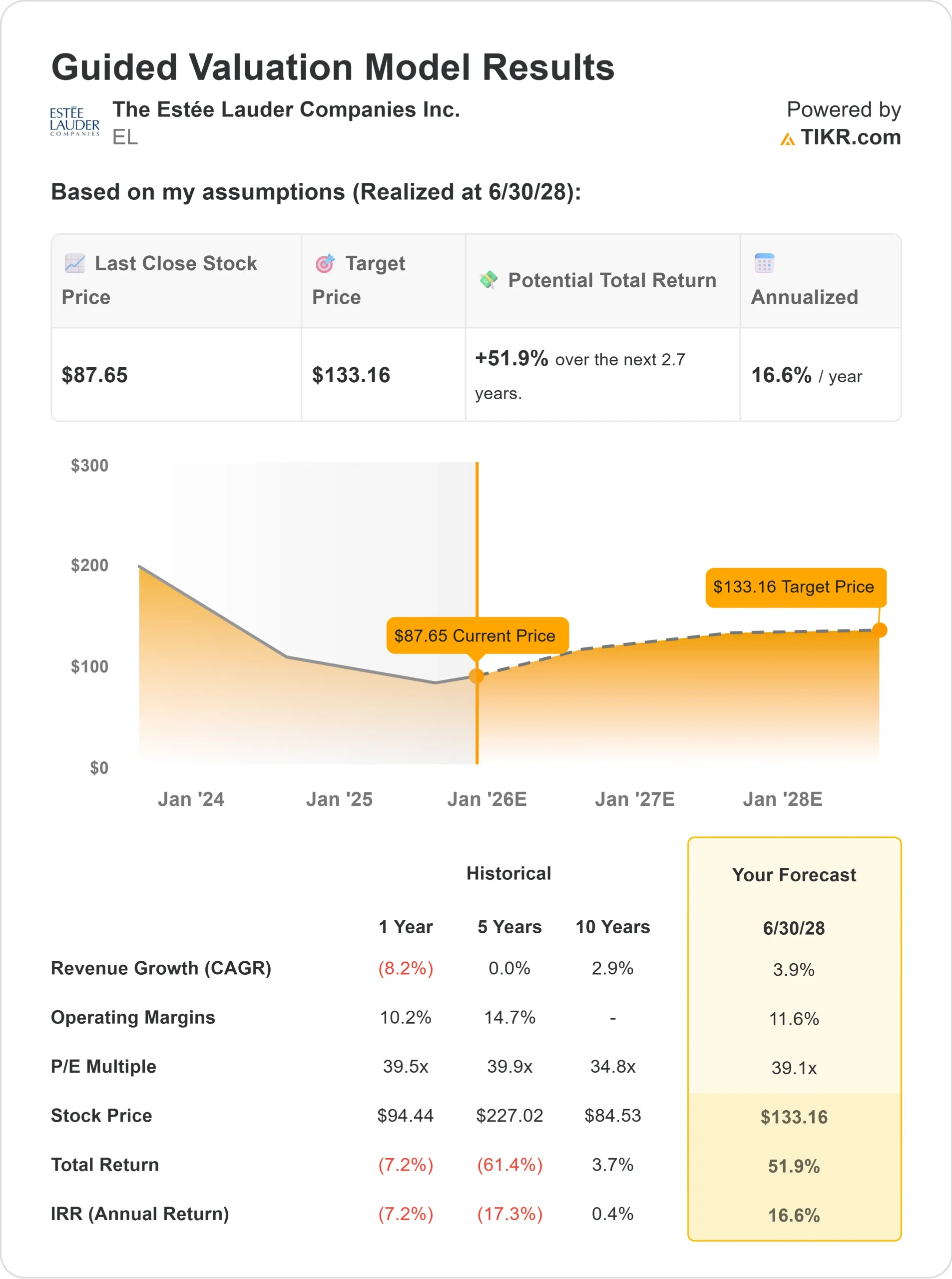

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 39 fois, suggère une valeur d'environ 133 $ par action d'ici 2028.

- Cela représente une hausse totale d'environ 52 %, soit un rendement annualisé d'environ 16,6 %.

Pour les investisseurs, ces chiffres impliquent un scénario de rebond régulier. La valorisation d'Estée Lauder reflète déjà un certain optimisme, de sorte qu'une croissance soutenue des bénéfices et une exécution cohérente seront essentielles. Le solide portefeuille de marques de la société et sa gestion rigoureuse des coûts offrent une voie crédible vers la reprise, mais la patience reste de mise.

Évaluez les actions comme Estée Lauder en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Estée Lauder reste l'un des noms les plus respectés dans le domaine de la beauté de prestige. La demande s'améliore progressivement dans la région Asie-Pacifique et la vente au détail en voyage montre des signes de reprise. L'accent mis par la société sur les produits de soins de la peau et les parfums haut de gamme soutient le pouvoir de fixation des prix, tandis que les efficacités opérationnelles commencent à augmenter les marges.

Le plan de restructuration de la direction et les initiatives d'automatisation contribuent à rationaliser l'activité et à réduire la complexité. Pour les investisseurs, ces changements indiquent que le redressement est en bonne voie. Avec des marges plus saines et une base de coûts plus ciblée, Estée Lauder est en train de reconstruire les bases d'une croissance durable à long terme.

Le scénario baissier : une croissance lente et une valorisation supérieure

Même si des progrès sont en cours, des défis subsistent. La croissance du chiffre d'affaires est modeste et la concurrence de L'Oréal, Shiseido et des marques émergentes continue de s'intensifier. La forte dépendance de l'entreprise à l'égard de la vente au détail de produits de voyage et de la Chine présente toujours des risques si ces marchés se redressent plus lentement que prévu.

À environ 39 fois les bénéfices à venir, l'action se négocie également à une prime par rapport à ses pairs. Pour les investisseurs, cela signifie une marge d'erreur limitée. Si les économies de coûts ou la croissance ne sont pas au rendez-vous, la valorisation pourrait limiter les rendements à court terme malgré l'amélioration des fondamentaux.

Perspectives pour 2028 : quelle pourrait être la valeur d'Estée Lauder ?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 39 fois, suggère qu'Estée Lauder pourrait se négocier à près de 133 $ par action d'ici 2028. Cela représente une hausse totale d'environ 52 %, soit un rendement annualisé d'environ 16,6 % par rapport aux niveaux actuels.

Cette projection repose sur une croissance modérée du chiffre d'affaires, une amélioration de la rentabilité et une discipline continue en matière de coûts. Elle reflète une vision équilibrée qui est réalisable si l'entreprise continue à bien fonctionner, mais qui n'est pas garantie.

Pour les investisseurs, Estée Lauder semble être une opportunité de redressement patiente. La résilience de la marque, la restructuration disciplinée et les premiers signes de reprise de la demande pourraient tranquillement se transformer en rendements attrayants à long terme, à mesure que l'entreprise reprend pied.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.