Dollar General Corp. (NYSE : DG) a subi la pression de tendances de ventes plus faibles et de coûts en hausse, mais l'action a réussi à rebondir à partir d'un plus bas de 52 semaines de 66 $/action. Elle se négocie actuellement à près de 100 dollars par action, les investisseurs évaluant le potentiel d'une reprise lente mais régulière. Grâce à son modèle de rabais et à sa large présence, l'entreprise reste un acteur clé du commerce de détail aux États-Unis, mais les analystes restent prudents quant à l'ampleur de la hausse restante.

Récemment, la direction a pris des mesures pour améliorer les performances en fermant les magasins peu performants, en réaménageant les sites existants et en investissant dans son réseau DG Media Network, dont les ventes ont augmenté de plus de 25 % au cours du dernier trimestre. L'entreprise s'appuie également davantage sur les efforts numériques, les ventes en ligne devant connaître une croissance significative en 2025. Ces mesures montrent que Dollar General ne se contente pas d'une discipline en matière de coûts, mais qu'elle tente également de se développer dans des secteurs à plus forte marge et de renforcer son positionnement à long terme.

Cet article explore la position que les analystes de Wall Street pensent que Dollar General pourrait occuper d'ici 2028. Nous avons rassemblé les objectifs consensuels, les prévisions de croissance et les modèles d'évaluation pour tracer la trajectoire possible de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

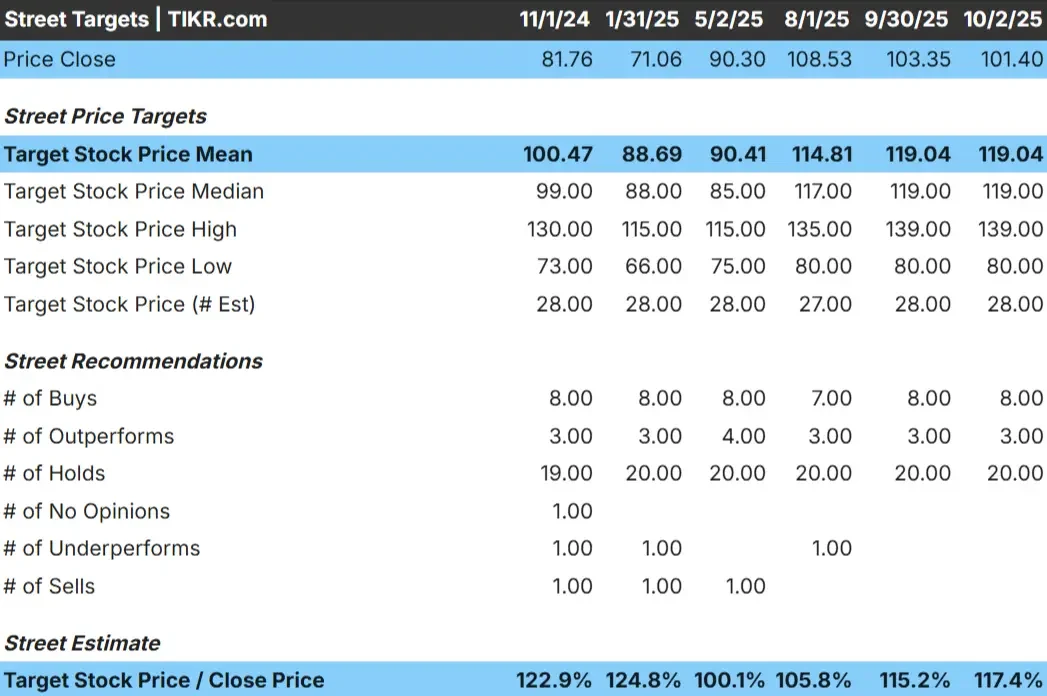

Dollar General se négocie aujourd'hui à environ 100 dollars par action. L'objectif de prix moyen des analystes est de 119 $/action, ce qui laisse présager une hausse d'environ 19 %. Les prévisions montrent un écart plus étroit par rapport aux autres sociétés :

- Estimation haute : ~139 $/action

- Estimation basse : ~80 $/action

- Objectif médian : ~119 $/action

- Notations : Majoritairement en attente, avec quelques achats et quelques ventes

Il semble que les analystes voient un certain potentiel de reprise, mais le mélange des évaluations suggère que la conviction est limitée. La plupart d'entre eux s'attendent à ce que l'action s'améliore par rapport à ses niveaux les plus bas, mais peu d'entre eux prévoient un retour à ses niveaux les plus élevés dans un avenir proche.

Pour les investisseurs, le potentiel de hausse de 17 % fait de Dollar General un titre de reprise régulière plutôt qu'un titre de croissance. La stabilité est le thème, pas l'élan.

Dollar General : Perspectives de croissance et valorisation

Les fondamentaux de l'entreprise indiquent une croissance régulière, mais pas rapide :

- Les revenus devraient croître de ~4% par an jusqu'en 2028

- Les marges d'exploitation devraient avoisiner les 5%.

- Les actions se négocient à environ 16 fois les bénéfices à terme, ce qui est proche des moyennes historiques.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 15,4, suggère une valeur d'environ 128 dollars par action d'ici à 2028.

- Cela implique une hausse de 26 %, soit un rendement annualisé d'environ 10 %.

Ces prévisions suggèrent que Dollar General est assez bien valorisé par rapport à son profil de croissance. L'action est préparée pour une capitalisation régulière mais non spectaculaire.

Pour les investisseurs, Dollar General semble être une valeur défensive. Les rendements à long terme sont susceptibles d'être modérés, ce qui fait que l'exécution des plans de contrôle des coûts et d'expansion est essentielle pour obtenir des gains.

Valorisez les actions comme Dollar General en seulement 60 secondes avec TIKR (C'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Dollar General continue de bénéficier de sa position de leader du discount en période de restriction des dépenses de consommation. Lorsque les consommateurs réduisent leurs dépenses, l'entreprise enregistre souvent une plus grande fréquentation de ses magasins. L'expansion dans les zones rurales mal desservies ajoute un autre levier de croissance, tandis que les initiatives d'efficacité en matière de logistique et de main-d'œuvre soutiennent les marges.

La combinaison d'une demande en baisse, d'une large empreinte et d'améliorations opérationnelles permet aux taureaux de croire que Dollar General peut maintenir une capacité bénéficiaire régulière.

Pour les investisseurs, le scénario optimiste est que les qualités défensives et les gains d'efficacité de Dollar General lui permettent de rester une valeur compatissante fiable, même si la croissance des revenus reste modeste.

Le scénario baissier : Valorisation et concurrence

Malgré ces points positifs, Dollar General doit faire face à une concurrence intense de la part de Walmart, Dollar Tree et des chaînes de magasins d'alimentation. L'augmentation des salaires et des coûts de la chaîne d'approvisionnement fait peser des risques sur des marges déjà minces. Si les consommateurs modifient leurs dépenses ou si les concurrents gagnent des parts de marché, la croissance pourrait être décevante.

Le problème est que le récent rebond a peut-être déjà intégré une grande partie de la reprise à court terme. En l'absence de moteurs de croissance plus puissants, l'action pourrait rester bloquée dans une fourchette d'évaluation inférieure.

Pour les investisseurs, l'hypothèse baissière est que la hausse de Dollar General est limitée et que la faiblesse de la demande des consommateurs ou l'augmentation des coûts pourraient freiner les progrès, ce qui rendrait les rendements décevants.

Perspectives pour 2028 : quelle pourrait être la valeur de Dollar General ?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 15,4, suggère une valeur d'environ 128 $ par action d'ici 2028. Cela représenterait un gain d'environ 26 % par rapport au niveau actuel, soit un rendement annualisé d'environ 10 %.

Ce résultat suppose que le chiffre d'affaires augmente d'environ 4 % par an et que les marges se maintiennent à près de 5 %. Bien qu'il s'agisse d'une reprise saine par rapport aux niveaux les plus bas enregistrés récemment, ce résultat témoigne déjà d'un certain optimisme. Pour obtenir un rendement plus élevé, l'entreprise devrait probablement dépasser les attentes en matière d'efficacité, de reprise des ventes ou de gains de parts de marché.

Pour les investisseurs, Dollar General semble être une valeur stable à long terme, mais pas une action prête à réaliser des gains spectaculaires. La hausse dépend d'une exécution disciplinée et de la résistance dans un paysage concurrentiel.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.