Costco Wholesale Corporation (NASDAQ : COST) a été l'un des gagnants à long terme les plus constants du marché. L'action se négocie aujourd'hui à près de 917 dollars, soutenue par des bénéfices solides et par son modèle fondé sur l'adhésion. Des taux de renouvellement élevés, des clients fidèles et une croissance régulière ont permis de maintenir la dynamique intacte, mais avec une valorisation à la hausse, les analystes sont divisés sur la suite des événements.

Récemment, Costco a fait la une des journaux pour deux raisons majeures. Tout d'abord, ses derniers résultats trimestriels ont fait état d'une forte augmentation des revenus des membres, soulignant ainsi la puissance de son modèle axé sur le renouvellement. Deuxièmement, la direction a dévoilé des plans d'accélération de l'expansion avec l'ouverture de 35 nouveaux entrepôts au cours de l'exercice fiscal, contre 27 l'année précédente. Pour les investisseurs, ces développements renforcent le moteur de croissance stable de Costco tout en rappelant au marché que sa valorisation supérieure repose sur l'exécution et l'expansion continue.

Cet article explore la position que les analystes de Wall Street pensent que Costco pourrait occuper d'ici 2028. Nous avons rassemblé les prévisions consensuelles et les modèles d'évaluation pour avoir une idée de la trajectoire possible de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prédictions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes estiment sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse limitée

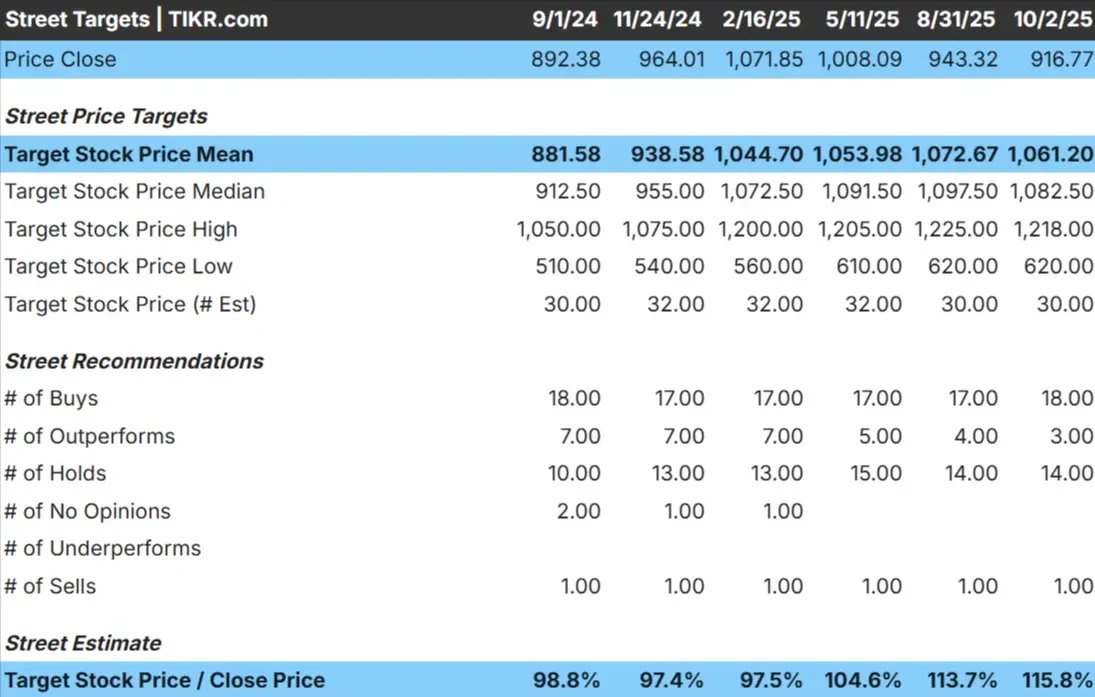

Costco se négocie à environ 917 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 1 061 $/action, ce qui laisse présager une hausse d'environ 16 %. Les prévisions sont très variables et reflètent un sentiment partagé :

- Estimation haute : ~1 218 $/action

- Estimation basse : ~620 $/action

- Objectif médian : ~1 083 $/action

- Notations : majoritairement à l'achat, avec des conservations et quelques ventes

Il semble que les analystes voient une certaine marge de progression, mais le large éventail d'objectifs suggère que la conviction est limitée. La fourchette allant de 620 $ au bas de l'échelle à plus de 1 200 $ au haut de l'échelle souligne l'incertitude de Wall Street quant à la trajectoire future de Costco.

Pour les investisseurs, cela signifie que le potentiel de hausse de 16 % pourrait ne pas être suffisant pour compenser le risque de payer un multiple aussi élevé. L'action pourrait s'orienter à la hausse si Costco maintient sa constance, mais le risque de baisse est tout aussi réel si le sentiment change.

Costco : Perspectives de croissance et valorisation

Les fondamentaux de l'entreprise semblent stables, sans être exceptionnels :

- Les revenus devraient croître de ~7% par an jusqu'en 2028

- Marges d'exploitation prévues à près de 4%.

- Les actions se négocient à environ 45 fois les bénéfices futurs, ce qui est bien supérieur aux autres sociétés de vente au détail.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 43 fois, suggère une valeur d'environ 1 130 $/action d'ici 2028.

- Cela implique une hausse de 23 %, soit un rendement annualisé d'environ 7,5 %.

Ces chiffres suggèrent que Costco peut continuer à composer à un rythme sain, mais la croissance est plus une question de stabilité que d'accélération. Le multiple élevé reflète la confiance des investisseurs dans la prévisibilité de Costco, mais il laisse peu de marge d'erreur si les résultats ne sont pas à la hauteur.

Pour les investisseurs, la conclusion est que Costco reste une valeur fiable à long terme, même si les rendements les plus élevés dépendent probablement d'une croissance plus forte ou d'une expansion soutenue des multiples.

Évaluez les actions comme Costco en seulement 60 secondes avec TIKR (c'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Le modèle d'adhésion de Costco fournit un flux régulier de revenus récurrents et maintient les taux de renouvellement parmi les plus élevés du commerce de détail. Son avantage d'échelle lui permet de maintenir des prix parmi les plus bas du secteur, ce qui non seulement stimule le trafic mais renforce également la fidélité au fil du temps.

L'expansion internationale est un autre levier de croissance, les nouveaux entrepôts continuant d'augmenter les ventes. Costco s'est également développé sur les canaux numériques tout en récompensant ses actionnaires par des dividendes et des versements spéciaux occasionnels.

Pour les investisseurs, ces atouts expliquent pourquoi Costco se négocie à un prix élevé. Le modèle est simple, résilient et capable de se composer régulièrement, même dans des environnements économiques plus difficiles.

Le cas de l'ours : Valorisation et concurrence

Malgré ses atouts, la valorisation de Costco reste exigeante par rapport aux détaillants traditionnels. Si la croissance du chiffre d'affaires ralentit ou si les marges subissent des pressions, l'action pourrait être ramenée à des niveaux plus habituels. Ce risque est d'autant plus important que les dépenses de consommation s'affaiblissent.

La concurrence est également féroce. Walmart, Amazon et les chaînes de magasins discount continuent de faire pression sur les prix et la commodité. Tout ralentissement des renouvellements d'adhésion ou des changements dans les comportements d'achat pourrait saper la position haut de gamme de Costco.

Pour les investisseurs, le risque est de payer trop cher pour la stabilité. Des déceptions, même modestes, pourraient entraîner des baisses considérables si les attentes venaient à se redresser.

Perspectives pour 2028 : quelle pourrait être la valeur de Costco ?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 43 fois, suggère que Costco pourrait se négocier à près de 1 130 $/action d'ici 2028. Cela représenterait une hausse d'environ 23 % par rapport au niveau actuel, soit un rendement annualisé d'environ 7,5 %.

Ce résultat reflète les attentes d'une croissance régulière à un chiffre du chiffre d'affaires et de marges stables. Bien qu'il s'agisse d'un profil sain, il suppose déjà une certaine constance. Pour obtenir un rendement plus élevé, Costco aurait besoin d'une expansion internationale plus rapide, d'un levier d'exploitation plus important ou d'une expansion multiple plus poussée.

Pour les investisseurs, le message est que Costco semble être une valeur fiable à long terme, mais pas un titre susceptible d'offrir des rendements extraordinaires à moins que la croissance ne s'accélère au-delà des attentes actuelles.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.