HSBC Holdings plc(HSBA) a annoncé un bénéfice avant impôt de 15,8 milliards de dollars au premier semestre 2025, en forte baisse par rapport aux 21,5 milliards de dollars du premier semestre 24, principalement en raison de dépréciations ponctuelles liées à sa participation dans la banque chinoise Bank of Communications et de l'absence d'importantes plus-values de cession qui avaient dopé les résultats de l'année précédente. Si l'on exclut ces éléments, la situation sous-jacente est beaucoup plus favorable : le bénéfice avant impôts a augmenté de 5 % pour atteindre 18,9 milliards de dollars à taux de change constants, la dynamique de Wealth and Markets ayant permis de compenser l'augmentation des pertes de crédit attendues et la légère hausse des coûts.

Les revenus ont diminué de 9% en glissement annuel à 34,1 milliards de dollars en raison des cessions au Canada et en Argentine, mais les revenus à taux de change constants excluant les éléments notables ont grimpé à 35,4 milliards de dollars, grâce à de solides revenus de commissions dans le secteur de la gestion de patrimoine et à une activité de négociation accrue dans le contexte de la volatilité du marché. Les revenus nets d'intérêts sont restés stables à 28,5 milliards de dollars, tandis que la marge nette d'intérêts (MNI) a perdu 5 points de base pour atteindre 1,57 %, reflétant la baisse des taux mondiaux et l'effet négatif de la conversion des devises étrangères. Malgré ces vents contraires, HSBC a maintenu des positions solides en termes de capital et de liquidité, avec un ratio Common Equity Tier 1 (CET1) de 14,6 %, confortablement dans son objectif à moyen terme de 14-14,5 %.

La performance opérationnelle du groupe continue de refléter son évolution vers un modèle plus simple et plus ciblé. Le PDG Georges Elhedery a souligné que les quatre lignes d'activité ont augmenté leur chiffre d'affaires au cours du premier semestre, mettant en évidence la base de revenus diversifiée de la banque. Le rachat d'actions pour un montant de 3 milliards de dollars et le versement d'un deuxième dividende intérimaire de 0,10 dollar par action témoignent de la confiance de la direction dans la génération de liquidités, même dans un contexte macroéconomique moins favorable. Depuis le début de l'année, les actions HSBC ont gagné près de 27 %, dépassant à la fois l'ensemble du secteur bancaire européen et la plupart de ses homologues britanniques.

Histoire financière : Un cœur résistant, des vents contraires transitoires

| Indicateur | H1 2025 | H1 2024 | Variation en glissement annuel | Commentaire |

|---|---|---|---|---|

| Bénéfice avant impôts | $15.8B | $21.5B | ▼ 26% | Baisse due à des dépréciations d'actifs et à des cessions de l'année précédente |

| Bénéfice après impôts | $12.4B | $17.6B | ▼ 30% | Reflète la dépréciation de BoCom et l'augmentation du coût du crédit |

| Chiffre d'affaires | $34.1B | $37.3B | ▼ 9% | Croissance sous-jacente du secteur de la gestion de patrimoine, contrebalancée par la perte de cessions. |

| Revenus en devises constantes (excluant les biens non durables) | $35.4B | $33.5B | ▲ 6% | Solide performance de la gestion de patrimoine et des marchés |

| Revenu net d'intérêt | $28.5B | $28.6B | - | Stable à taux de change constant |

| Marge nette d'intérêt (MNI) | 1.57% | 1.62% | 5 points de base | Impact de la baisse des taux et du change |

| Pertes de crédit attendues (ECL) | $1.9B | $1.0B | ▲ 90% | Sous l'effet des pressions exercées par le secteur de la recherche et du développement à Hong Kong |

| Charges d'exploitation | $17.0B | $16.3B | ▲ 4% | Investissements technologiques et coûts de restructuration |

| Rendement des capitaux propres corporels (RoTE) | 14.7% | 21.4% | 6,7 pts | 18,2 % hors éléments notables |

| Ratio CET1 | 14.6% | 14.9% | 0,3 point | Reste dans la fourchette cible |

| Dividende par action | $0.10 | $0.10 | - | Maintenu avec un plan de rachat supplémentaire |

| Rachat d'actions | $3.0B | $3.0B | - | A achever d'ici le troisième trimestre 2025 |

Les résultats du premier semestre de HSBC illustrent un thème familier : une performance opérationnelle résistante assombrie par des impacts comptables transitoires. La dynamique bénéficiaire sous-jacente de la banque reste intacte, le chiffre d'affaires et le bénéfice à taux de change constant augmentant tous deux sur une base ajustée.

La gestion de fortune et Premier Banking ont été les principaux moteurs, bénéficiant de l'augmentation de l'activité des clients et de l'amélioration des revenus de commissions à Hong Kong. Les marchés ont également enregistré de bons résultats, la volatilité des conditions de négociation ayant entraîné une hausse des revenus sur les marchés des changes, de la dette et des actions. Ensemble, ces segments ont contribué à compenser la faiblesse des prêts commerciaux et l'augmentation des charges de dépréciation dans le secteur de l'immobilier commercial à Hong Kong.

En dépit de la baisse des bénéfices déclarés, les fondamentaux de HSBC restent solides. La discipline en matière de coûts se maintient, les dépenses de base n'augmentant que de 3 % en dépit de l'inflation et des investissements technologiques en cours. Les coûts du crédit se normalisent mais restent gérables à environ 40 points de base des prêts moyens, et les dépôts des clients ont augmenté pour atteindre 1,72 trillion de dollars, en hausse de 64 milliards de dollars sur une base déclarée. La direction a réitéré ses prévisions de RoTE pour 2025-2027, notant que la couverture structurelle de la banque continue de compenser une certaine compression des marges due à la baisse des taux.

Voir les résultats financiers complets et les estimations de HSBC Holding (c'est gratuit) >>>

1. La richesse et les marchés stimulent la croissance sous-jacente

Le secteur de la gestion de patrimoine de HSBC continue d'être le moteur de sa croissance. La banque de gestion de patrimoine et la banque des particuliers ont enregistré une croissance à deux chiffres de leurs commissions, grâce à l'augmentation de l'activité des clients, à une forte collecte sur les produits d'investissement et à une demande soutenue à Hong Kong. International Wealth and Premier Banking a enregistré des résultats particulièrement solides, bénéficiant des flux transfrontaliers et de l'amélioration de l'état d'esprit du marché en Asie. Les performances de ce segment soulignent la capacité de HSBC à tirer parti de son envergure mondiale, tout en simplifiant sa structure.

L'activité de marché a également donné un coup de fouet significatif, avec des gains solides sur les opérations de change et de taux dans un contexte de volatilité mondiale. La direction a souligné que la base de produits diversifiée de la banque lui a permis de maintenir des performances stables à travers les cycles de taux. Cette diversité, qui englobe la gestion de patrimoine, la banque de transaction et les marchés, reste un avantage concurrentiel alors que les autres banques se retirent des opérations transfrontalières.

2. Les risques de crédit et de CRE à Hong Kong restent à surveiller

Si la dynamique des bénéfices s'améliore, les risques sont loin d'avoir disparu. Le plus important reste l'exposition de Hong Kong à l'immobilier commercial, qui est à l'origine de la plupart des charges de crédit plus élevées de l'année. Le secteur reste confronté à une offre excédentaire et à une baisse de la valeur des actifs, ce qui a contraint HSBC à augmenter ses provisions et à ajuster ses modèles ECL. La banque a également indiqué que l'incertitude géopolitique et commerciale plus large était un facteur qui influençait ses perspectives plus prudentes.

Néanmoins, la qualité du crédit reste stable ailleurs. La croissance des prêts a été modeste mais positive, les soldes des prêts à la clientèle ayant augmenté de 7 milliards de dollars à taux de change constant et le niveau des dépôts ayant fait preuve de résilience. Le bilan diversifié de HSBC, qui couvre l'Asie, le Moyen-Orient et le Royaume-Uni, permet d'amortir les chocs localisés. Alors que les pertes liées à l'immobilier résidentiel pourraient perdurer jusqu'en 2025, la direction a souligné que les mesures de crédit globales restent bien en deçà des normes historiques.

Évaluer les actions en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

3. Simplification et efficacité des coûts en bonne voie

La stratégie de simplification de HSBC reste au cœur de sa transformation. Le groupe continue de rationaliser ses opérations, ayant abandonné des marchés non essentiels tels que le Canada et l'Argentine, tout en se réorganisant autour de quatre lignes d'activité mondiales. Ces efforts ont déjà permis de réduire la complexité structurelle, d'améliorer la vitesse de prise de décision et de libérer des capitaux pour les réinvestir dans des domaines de croissance essentiels tels que la gestion de patrimoine et les services bancaires transactionnels.

Les charges d'exploitation ont augmenté de 4 % d'une année sur l'autre, principalement en raison de 0,6 milliard de dollars de coûts de restructuration et d'investissements technologiques plus élevés. Cependant, l'objectif de la banque en matière de coûts, à savoir une croissance d'environ 3 % pour 2025, reste en bonne voie, les économies attendues de la simplification devant se concrétiser en 2026. Le ratio CET1 de 14,6 % de HSBC continue de soutenir à la fois les dividendes et les rachats, ce qui donne au groupe la flexibilité de maintenir les distributions aux actionnaires tout en réinvestissant pour la croissance future.

Ce qu'il faut retenir de TIKR

HSBC reste un poids lourd du secteur bancaire mondial, naviguant dans un paysage macroéconomique changeant avec une relative stabilité. La baisse du bénéfice global masque une solide croissance sous-jacente dans ses activités principales, en particulier dans les secteurs de la gestion de fortune et des marchés. L'exposition au CRE de Hong Kong constitue un véritable risque à court terme, mais les bénéfices diversifiés de la banque et sa gestion disciplinée du capital la placent en bonne position pour absorber la volatilité.

Le plan de transformation mis en œuvre par Georges Elhedery n'en est qu'à ses débuts, mais les progrès sont évidents. La simplification, le contrôle rigoureux des coûts et les rendements réguliers pour les actionnaires constituent l'épine dorsale du dossier d'investissement de HSBC à l'horizon 2026. L'exécution déterminera si cette dynamique se traduit par une croissance soutenue des bénéfices et si le marché récompensera la stratégie par un multiple de valorisation plus élevé.

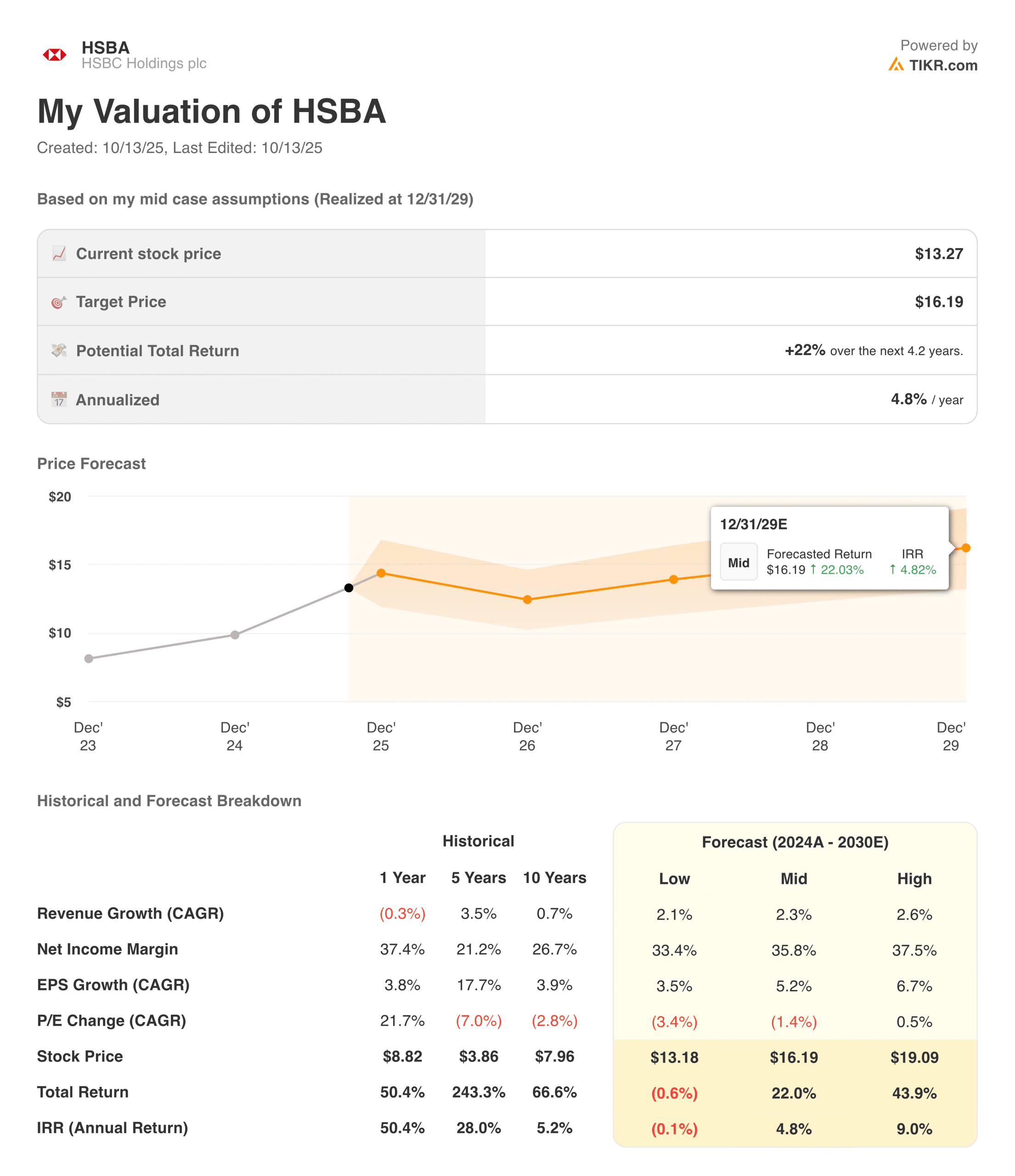

Faut-il acheter, vendre ou conserver HSBC ?

À ce stade, la valorisation de HSBC reste attrayante par rapport à ses pairs, soutenue par un rendement total du capital de près de 7 % (dividendes plus rachats) et de solides réserves de capital. Toutefois, l'incertitude macroéconomique et les risques de crédit persistants en Asie semblent limiter la hausse à court terme.

Les investisseurs à long terme pourraient trouver le rapport risque/récompense convaincant si la direction parvient à maintenir un RoTE de l'ordre de 10 % et à obtenir un effet de levier sur les dépenses après la simplification. Il ne s'agit pas ici d'une transformation rapide mais d'un progrès régulier et mesuré, et pour une banque mondiale de l'envergure de HSBC, c'est peut-être exactement ce que veulent les investisseurs.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut se trouver dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport TIKR 5 AI Compounders.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que lesles investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !