La société Campbell's (NYSE : CPB) a connu une période difficile. Les actions se négocient à près de 30 dollars, soit une baisse d'environ 37 % au cours de l'année écoulée, le ralentissement des ventes de soupes et la baisse des volumes ayant pesé sur les résultats. Les consommateurs se détournent des aliments emballés, ce qui oblige Campbell's à s'appuyer davantage sur la discipline en matière de prix et de coûts pour protéger ses marges.

Récemment, la société a finalisé l'acquisition de Sovos Brands, intégrant dans son portefeuille des marques de qualité supérieure telles que Rao's Homemade, afin de renforcer son segment des sauces et des repas surgelés. Campbell's a également réaffirmé ses objectifs de réduction des coûts et a déclaré que les synergies résultant de l'opération devraient commencer à se faire sentir au cours de l'exercice 2026. Toutefois, la direction a fait remarquer que la demande à court terme reste faible, car les consommateurs restent prudents et la concurrence dans les rayons des épiceries s'intensifie.

Cet article examine où les analystes de Wall Street pensent que Campbell's pourrait se négocier d'ici 2028. En utilisant les objectifs de prix consensuels et le modèle d'évaluation guidée de TIKR, nous analysons ce à quoi les prochaines années pourraient ressembler pour les investisseurs et si ce titre alimentaire classique a encore de la place pour rebondir.

Déverrouillez notre rapport gratuit : 5 composés d'IA que les analystes considèrent comme sous-évalués et qui pourraient générer des années de surperformance grâce à l'accélération de l'adoption de l'IA (Inscrivez-vous à TIKR, c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

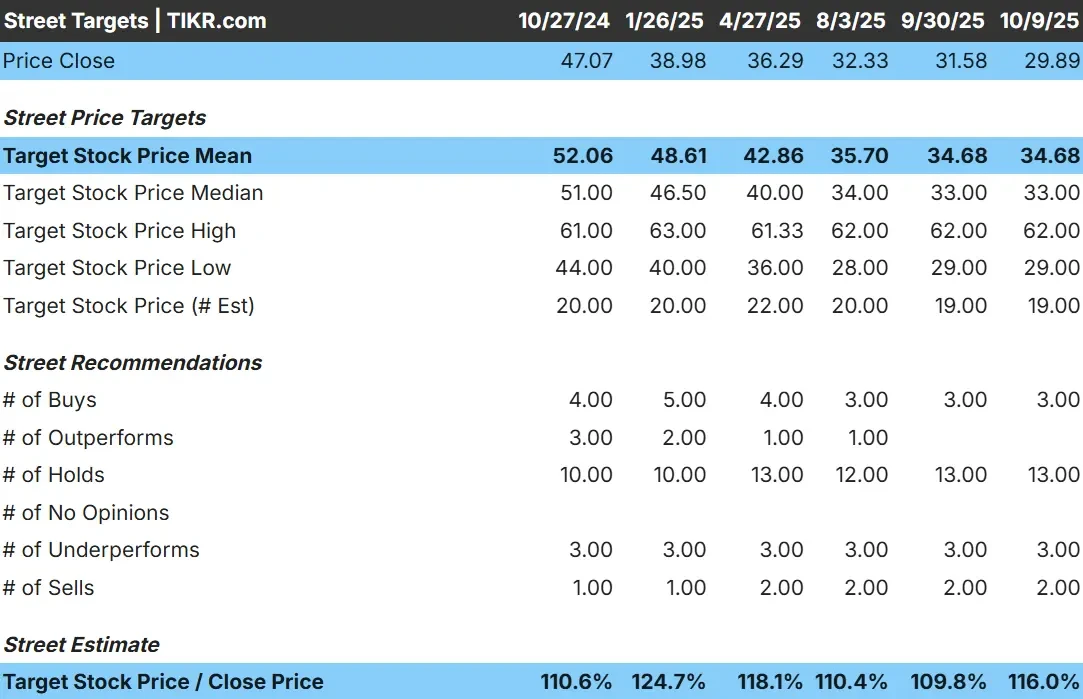

Campbell's se négocie aujourd'hui à environ 30 dollars par action. L'objectif de prix moyen des analystes est de 35 $/action, ce qui laisse présager une hausse d'environ 17 % au cours de la prochaine année. Les prévisions sont étroitement groupées et reflètent un sentiment de prudence :

- Estimation haute : 62 $/action

- Estimation basse : 29 $/action

- Objectif médian : 33 $/action

- Notations : 3 Achats, 3 Surperformances, 13 Conservations, 3 Sous-performances, 2 Ventes

Pour les investisseurs, cela signifie que la plupart des analystes s'attendent à ce que le titre reste dans une fourchette étroite. La hausse semble modeste à moins que Campbell's ne parvienne à augmenter les volumes ou à améliorer les marges plus que prévu.

Campbell's : Perspectives de croissance et valorisation

Les fondamentaux de l'entreprise semblent stables, mais pas particulièrement solides :

- Taux de croissance annuel moyen du chiffre d'affaires (jusqu'en 2028) : ~0%

- Marge d'exploitation : ~13,4

- Les actions se négocient à : ~12× les bénéfices à terme, proche de leur moyenne à long terme

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 13×, suggère une valeur d'environ 38 $ par action d'ici 2028.

- Cela implique une hausse d'environ 27 %, soit un rendement annualisé d'environ 9 %.

Ces chiffres suggèrent que Campbell's est un titre stable, axé sur les revenus, plutôt qu'un titre de croissance. Son évaluation reflète déjà des marges constantes et une génération de liquidités fiable, ce qui laisse peu de place à une réévaluation majeure.

Pour les investisseurs, l'intérêt réside dans le rendement du dividende de 5,4 % et dans la nature défensive de l'entreprise. Campbell's n'offre peut-être pas une croissance rapide, mais elle offre une fiabilité et un revenu régulier aux détenteurs d'actions à long terme qui recherchent une volatilité moindre.

Evaluez les actions comme Campbell en seulement 60 secondes avec TIKR (C'est gratuit) >>>

Qu'est-ce qui motive l'optimisme ?

Campbell's demeure l'un des noms les plus reconnus dans le domaine des aliments emballés. L'accent mis sur l'efficacité, la tarification et l'innovation en matière de produits continue de soutenir des marges stables malgré la faiblesse des volumes de consommation.

La récente acquisition de Sovos Brands ajoute des produits haut de gamme comme Rao's, qui pourraient aider Campbell's à accéder à des catégories d'aliments à plus forte croissance au-delà de la soupe. La direction s'attend également à ce que des synergies de coûts significatives soient mises en place à partir de l'exercice 2026, ce qui permettra d'accroître régulièrement les bénéfices, même en l'absence d'une croissance importante du chiffre d'affaires.

Pour les investisseurs, ces initiatives montrent que Campbell's dispose encore d'outils pour protéger les bénéfices et maintenir le flux de trésorerie. Si la mise en œuvre de l'intégration et de la discipline en matière de coûts reste forte, l'action pourrait progressivement se redresser par rapport à ses récents bas niveaux.

Le cas des baissiers : une croissance lente et un effet de levier

Même avec ces éléments positifs, Campbell's a un long chemin à parcourir pour relancer la croissance. Les ventes restent stables et la force des prix masque des baisses de volume persistantes. La demande des consommateurs se normalisant après l'inflation, il n'est pas certain que Campbell's puisse renouer avec une croissance régulière de son chiffre d'affaires.

Le ratio dette nette/EBITDA de la société, proche de 3,0×, limite également la marge de manœuvre pour des acquisitions majeures ou des rachats agressifs. Parallèlement, la concurrence des marques privées s'intensifie, obligeant Campbell's à défendre ses parts de marché tout en gérant ses coûts.

Pour les investisseurs, le principal risque est que les marges stables de Campbell ne se traduisent pas par une croissance des bénéfices. En l'absence de tendances de consommation plus fortes ou d'une demande axée sur l'innovation, l'action pourrait rester bloquée près de ses niveaux actuels.

Perspectives pour 2028 : quelle pourrait être la valeur de Campbell ?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que le titre de Campbell's pourrait se négocier à près de 38 $ par action d'ici 2028. Cela représente un rendement total d'environ 27 %, soit des gains annualisés d'environ 9 % par rapport au prix d'aujourd'hui.

Cette prévision repose sur des revenus stables et des marges stables, ce qui permet déjà de faire preuve d'un optimisme modéré. Une hausse plus importante nécessiterait un net redressement des volumes, une intégration réussie de Sovos Brands et une réduction plus rapide de la dette.

Pour les investisseurs, Campbell's semble être un titre à revenu fiable plutôt qu'une opportunité de croissance. Le rendement du dividende de 5,4 % offre une base de rendement stable, mais l'appréciation du capital sera probablement graduelle. Les détenteurs de titres à long terme peuvent considérer ce titre comme une valeur sûre, à croissance lente, plutôt que comme un titre à forte valeur ajoutée.

Les sociétés d'intelligence artificielle à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.