Les machines à composer ont souvent un point commun : elles n'ont pas besoin d'usines lourdes, de stocks massifs ou de milliards d'euros de dépenses d'investissement pour se développer.

Au lieu de cela, elles appliquent des modèles d'entreprise "allégés en actifs", dans lesquels la majeure partie de la valeur provient de la propriété intellectuelle, des logiciels, des réseaux ou des services plutôt que des actifs physiques.

Ce modèle peut s'avérer particulièrement puissant dans le domaine financier, où les entreprises peuvent augmenter leurs revenus sans mobiliser beaucoup de capital dans leur bilan. Il en résulte un rendement élevé du capital investi (ROIC), une forte conversion des flux de trésorerie disponibles et la possibilité de réinvestir dans la croissance ou de restituer des liquidités aux actionnaires.

Dans cet article, nous examinerons cinq sociétés à composition financière légère qui génèrent régulièrement un RCI de plus de 20 %. Ces entreprises ont prouvé qu'elles pouvaient réinvestir à des taux élevés, élargir leur marge de manœuvre concurrentielle et récompenser les actionnaires à long terme en leur offrant un potentiel de capitalisation intéressant.

| Nom de la société (Ticker) | Analyste Hausse | Ratio C/B |

| Visa (V) | 12.2% | 28.15 |

| Mastercard (MA) | 8.5% | 33.71 |

| Fair Isaac (FICO) | 33.0% | 42.39 |

| MSCI Inc. (MSCI) | 8.1% | 31.70 |

| S&P Global (SPGI) | 12.4% | 30.33 |

Déverrouillez notre rapport gratuit : 5 sociétés composées sous-évaluées avec un potentiel de croissance basé sur les estimations de Wall Street qui pourraient générer des rendements battant le marché (S'inscrire à TIKR, c'est gratuit) >>>

L'intérêt international croissant souligne l'évolutivité de leurs modèles et la pertinence de leurs avantages à l'échelle mondiale. Pour les investisseurs qui recherchent la résilience et la création de richesse à long terme, ces sociétés se distinguent comme des favoris parmi les opportunités les plus intéressantes du moment.

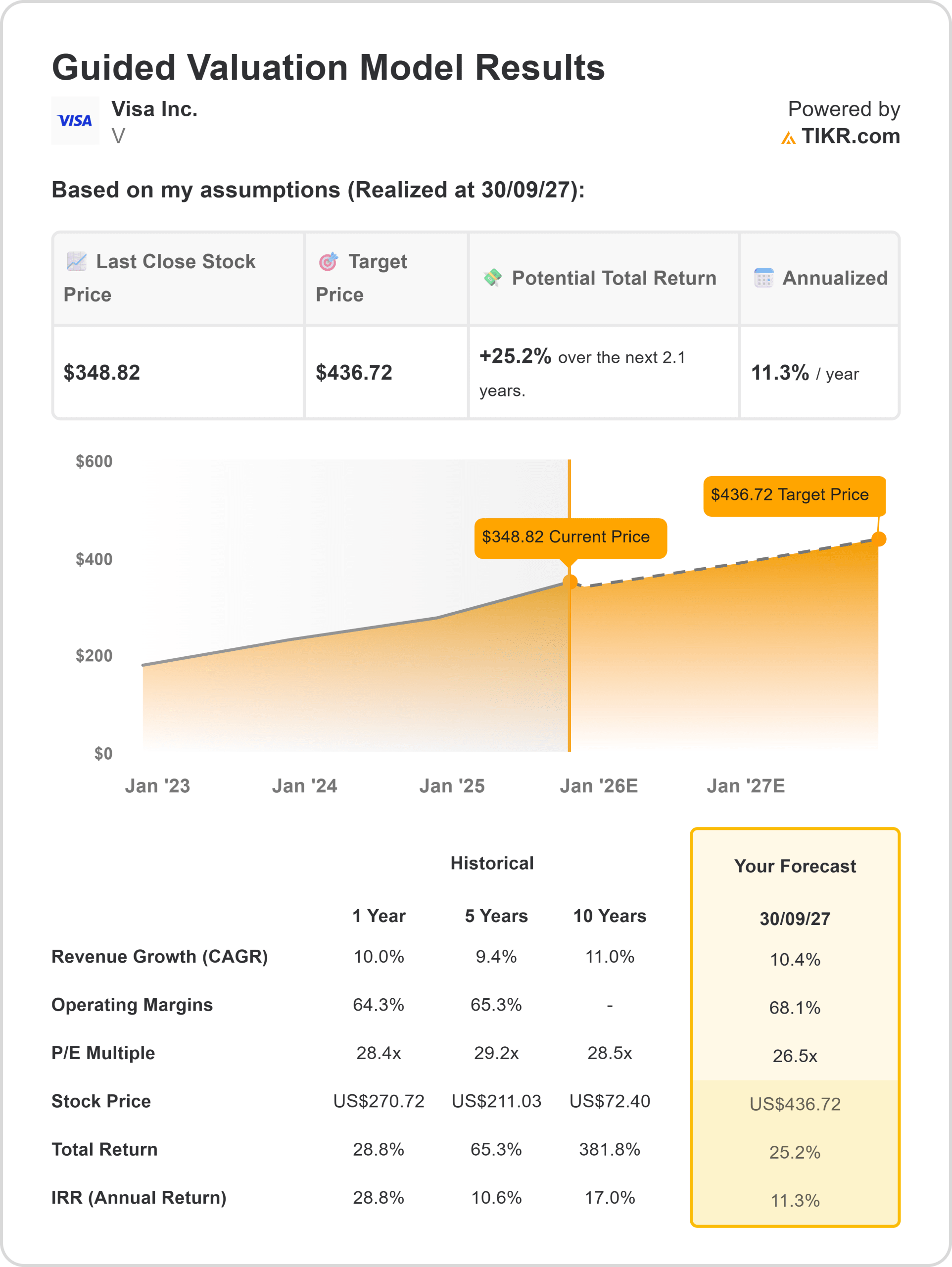

Visa Inc. (V)

Visa est le prototype de la société à capital limité : elle ne souscrit pas de prêts et ne détient pas de stocks - elle exploite un réseau de paiement qui relie les titulaires de cartes, les émetteurs et les commerçants et perçoit des frais sur le volume des transactions.

Cette structure d'entreprise produit des marges incrémentales très élevées, car chaque transaction supplémentaire ajoute des revenus sans nécessiter d'investissements significatifs ; le RCI de l'entreprise se situe bien au-dessus du seuil de 20 % dans les calculs récents du TTM.

Ce qui rend ce rendement durable, c'est un effet de réseau bilatéral (plus de commerçants → plus d'acceptation des cartes → plus d'utilisation des cartes → plus de distribution par les émetteurs), une échelle massive à travers les zones géographiques et des services à valeur ajoutée croissants (tokenisation, services de données, rails B2B) qui augmentent les taux de prise sans augmenter matériellement le capital fixe.

Visa convertit une grande partie de ses revenus en flux de trésorerie disponible, qu'elle restitue par le biais de rachats et de fusions-acquisitions sélectives, renforçant ainsi l'économie par action plutôt que d'augmenter la base de capital de l'entreprise.

La réglementation, la pression sur les interchanges ou les rails alternatifs (paiements en temps réel / nouveaux rails) sont les principaux risques, mais l'échelle de Visa, ses relations de traitement bien établies et ses avantages en matière de données en font l'un des actifs les plus propres et les plus légers, avec un ROIC de plus de 20 %.

Mastercard (MA)

L'économie de Mastercard est structurellement similaire à celle de Visa, un réseau de paiement à forte consommation et à faible coût qui bénéficie d'effets de réseau bilatéraux et d'un fort levier d'exploitation. Les mesures empiriques du ROIC/ROC montrent que Mastercard se situe historiquement au-dessus de 20 %, parce que la société ne supporte pas le risque de crédit à la consommation et que son modèle convertit le volume de transactions en revenus de commissions ; les volumes supplémentaires se répercutent presque directement sur le résultat net une fois que les coûts fixes sont couverts.

Mastercard tire également parti de la diversification de ses produits (données et analyses, logiciels d'entreprise, transfrontalier, symbolisation) pour augmenter le revenu par transaction et réduire la sensibilité aux volumes cycliques des commerçants.

L'entreprise dispose ainsi de plusieurs leviers durables pour maintenir des rendements élevés : le pouvoir de fixation des prix grâce à des services productifs, des investissements technologiques continus (pas de lourds investissements physiques) et une allocation de capital qui permet d'accroître les rendements par le biais de rachats d'actions.

La surveillance réglementaire et les batailles de prix entre commerçants et émetteurs sont les principales menaces, mais la longue histoire de Mastercard avec un ROC/ROIC élevé et une faible intensité de capital incrémental en fait un modèle d'actif léger.

Fair Isaac (FICO)

Fair Isaac est une plateforme de données légère, construite sur un standard industriel (les scores de crédit) et une suite plus large d'analyse de décision. Ses revenus sont fortement récurrents (scores, abonnements, logiciels décisionnels), les marges sont élevées et les chiffres mesurés du ROIC ont été bien au-delà de la barre des 20 % dans de multiples ensembles de données publiques, reflétant le très faible capital investi nécessaire pour mettre à l'échelle les scores et les logiciels en nuage.

L'entreprise capture de la valeur grâce à son pouvoir de fixation des prix (les prêteurs et les grandes entreprises tolèrent des frais pour une référence acceptée et soutenue par la réglementation) et à un levier d'exploitation extraordinaire une fois que les modèles et les pipelines de données sont en place.

La logique du fossé est ici une dépendance classique à l'égard des données et de la réglementation : Les scores FICO sont intégrés dans la souscription des prêteurs, les défenses réglementaires (et l'inertie des clients) rendent le changement coûteux, et les données et modèles propriétaires de l'entreprise s'améliorent au fur et à mesure que l'utilisation augmente, créant une dynamique de rendement croissant.

Les risques comprennent l'examen réglementaire de l'équité et de la transparence, les modèles de notation concurrents potentiels et la pression exercée par les prêteurs pour qu'ils adoptent d'autres moteurs de décision.

Valoriser les actions comme Fair Isaac plus rapidement avec TIKR >>>

Les analystes de Wall Street sont optimistes sur ces 5 sociétés de capitalisation sous-évaluées avec un potentiel de battement du marché

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché par le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans selon les estimations des analystes.

Vous y trouverez une analyse de 5 entreprises de grande qualité qui présentent les caractéristiques suivantes

- une forte croissance des revenus et des avantages concurrentiels durables

- des valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Un potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d'évaluation de TIKR.

C'est le genre d'actions qui peuvent générer des rendements massifs à long terme, surtout si vous les attrapez alors qu'elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou simplement à la recherche de grandes entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités à forte valeur ajoutée.

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes.TIKR n'a aucune position dans les actions mentionnées.Nous vous remercions de votre lecture et vous souhaitons de bons investissements !