Aspectos clave:

- La acción de AES ofrece actualmente una rentabilidad por dividendo del 6,1%, muy por encima de su media a largo plazo, lo que la convierte en una de las oportunidades de ingresos más atractivas del sector de las empresas de servicios públicos.

- A pesar de la elevada rentabilidad, el dividendo parece bien cubierto, con un ratio de reparto inferior al 40% y unas previsiones de crecimiento constante de los beneficios en los próximos tres años.

- Si la acción vuelve a cotizar a una valoración más alta a medida que mejora la confianza de los inversores, los analistas creen que AES podría ofrecer una rentabilidad anual superior al 12% hasta 2027, además de su ya generoso flujo de ingresos.

- Desbloquee nuestro Informe gratuito: 5 compounders infravaloradas con recorrido al alza basado en las estimaciones de crecimiento de Wall Street que podrían ofrecer rentabilidades superiores a las del mercado (Regístrese en TIKR, es gratis) >>>

AES es una compañía energética global centrada en la generación y distribución de electricidad en todo el continente americano, con una creciente cartera de fuentes de energía renovables, como la eólica, la solar y el almacenamiento en baterías. Opera a través de contratos a largo plazo que proporcionan flujos de caja estables, lo que ayuda a mantener un dividendo fiable.

Pero con una caída de más del 50% desde 2022, muchos inversores la han descartado. Las preocupaciones en torno a la subida de los tipos de interés, los retrasos en los proyectos renovables y la deuda han pesado mucho en el precio de la acción.

Sin embargo, bajo la superficie, el negocio sigue creciendo y pagando altos dividendos. El dividendo se ha incrementado 12 años seguidos, los beneficios aumentan y la acción rinde ahora más del 6%. Para los inversores que miran más allá del ruido a corto plazo, AES puede ser uno de los valores de alto rendimiento más interesantes del mercado actual.

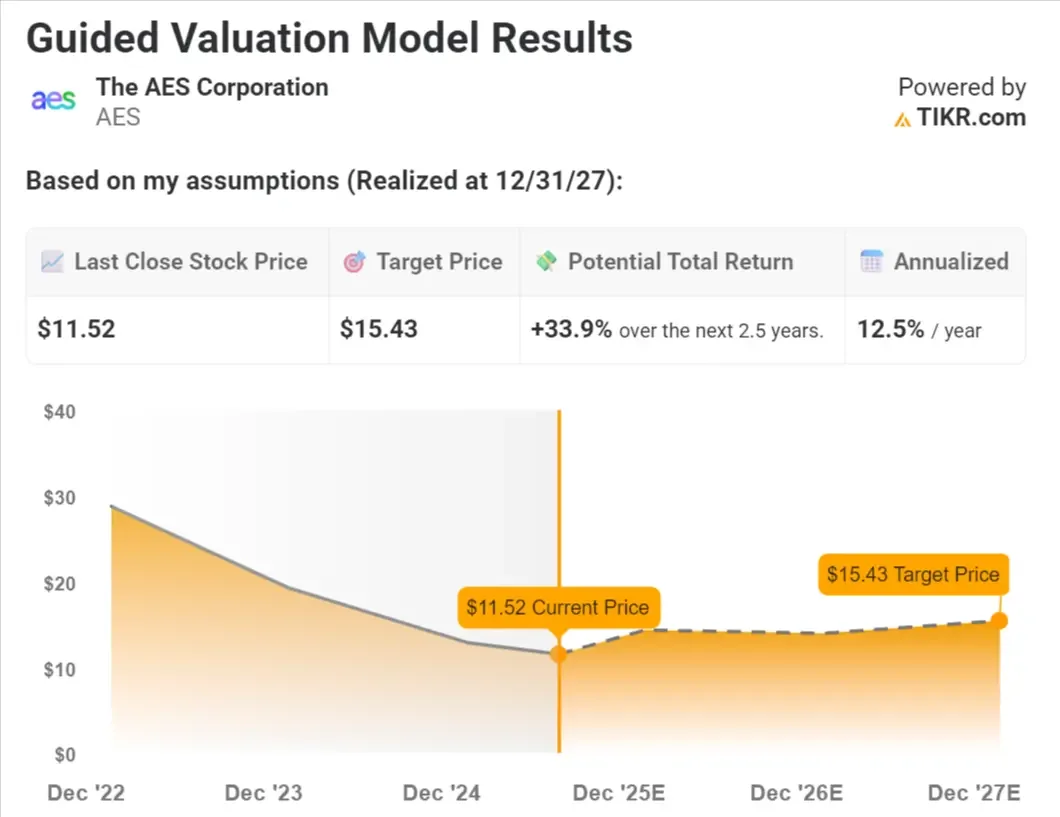

Los analistas creen que las acciones de AES están infravaloradas y tienen margen de crecimiento

Las acciones de AES cotizan actualmente a unos 11,50 dólares, mientras que una valoración de base basada en las estimaciones de los analistas sugiere que las acciones podrían valer 15,43 dólares a finales de 2027.

Esto implica una rentabilidad total potencial del 33,9% en los próximos 2,5 años, o del 12,5% anual, sobre la base del crecimiento de los beneficios y una modesta expansión de los múltiplos.

Si AES ejecuta bien y logra un crecimiento de los beneficios mayor de lo esperado, la acción podría subir más que el objetivo del caso base, especialmente si mejora el sentimiento de los inversores hacia las empresas de servicios públicos.

Con una rentabilidad por dividendos superior al 6% y un potencial alcista basado en la valoración, AES parece una oportunidad poco frecuente tanto para los ingresos por dividendos como para la revalorización.

Valore cualquier acción en menos de 60 segundos con TIKR (Es gratis) >>>

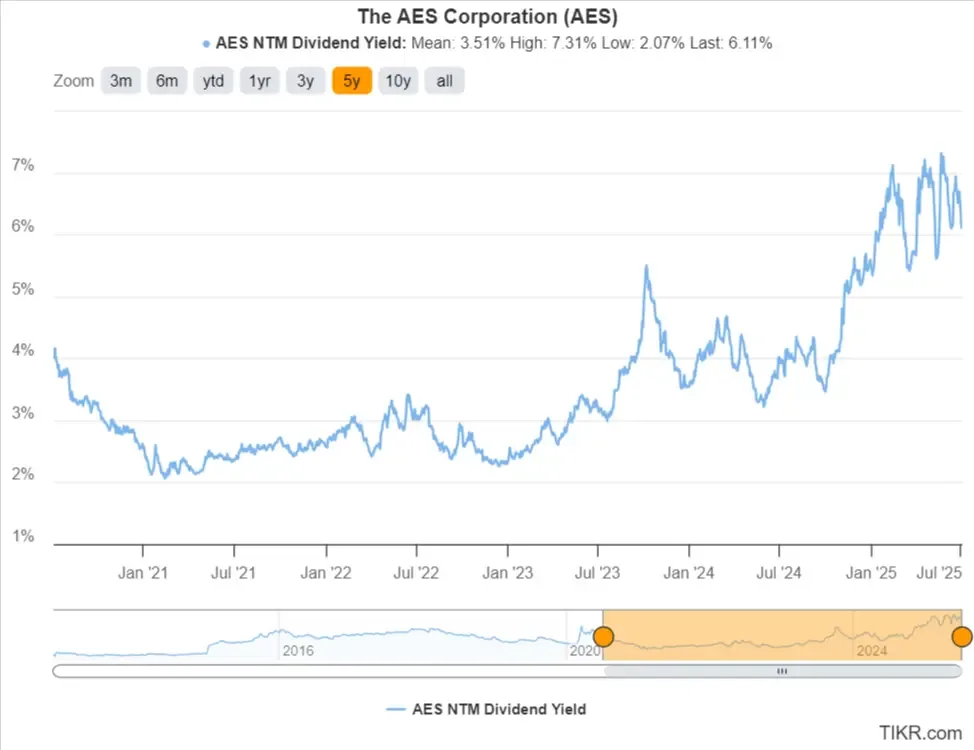

La rentabilidad por dividendo de AES ha alcanzado máximos de varios años

La rentabilidad por dividendo de AES se ha disparado hasta el 6,1%, uno de los niveles más altos que ha ofrecido el valor en más de una década.

Es casi el doble de su rentabilidad media a cinco años, del 3,5%, y está muy por encima del extremo inferior de su rango histórico, cercano al 2,1%. Los niveles de rentabilidad tan elevados han marcado históricamente puntos de entrada atractivos para los inversores a largo plazo.

El reciente aumento de la rentabilidad es el resultado de la caída del precio de las acciones, mientras que la empresa ha aumentado su dividendo. Esta combinación hace que la rentabilidad actual sea especialmente atractiva para los inversores centrados en los ingresos.

Las acciones de AES han caído más de un 50% desde principios de 2022 porque los inversores empezaron a preocuparse por la subida de los tipos de interés, los retrasos de las energías renovables y los niveles de deuda de AES tras las inversiones a gran escala en infraestructuras de energías limpias.

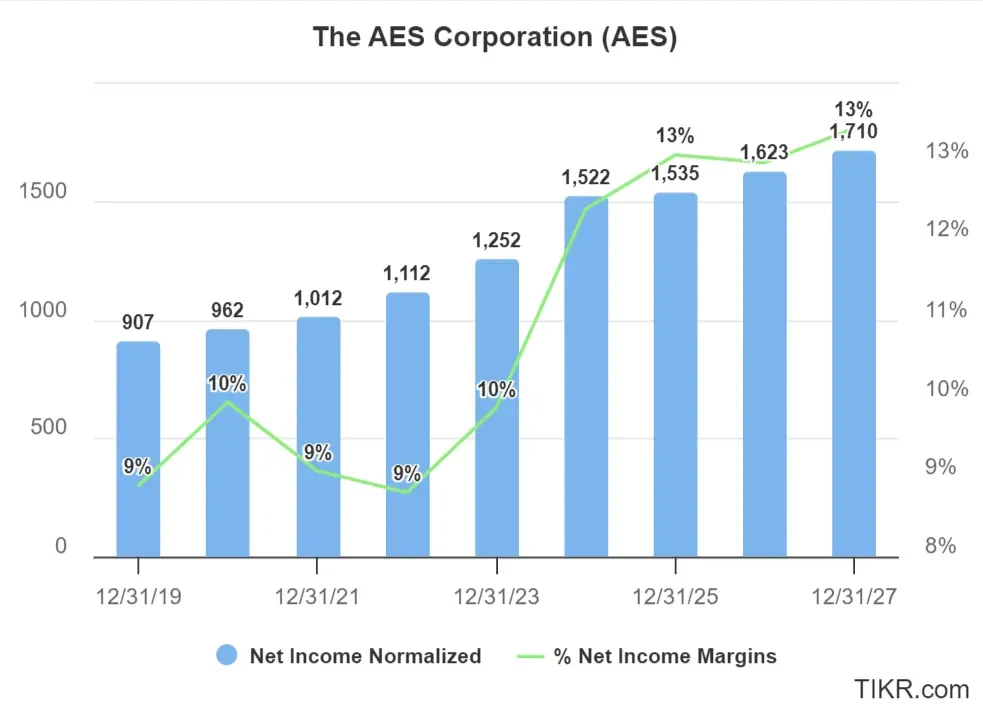

El dividendo de AES parece sostenible gracias al aumento de los beneficios

Se espera que AES obtenga 1.520 millones de dólares en ingresos netos normalizados en 2024, con un crecimiento constante previsto hasta superar los 1.710 millones de dólares en 2027. Los márgenes de beneficios también se están ampliando, y se espera que los márgenes de ingresos netos aumenten hasta el 13% en los próximos años.

A pesar del alto rendimiento de la acción, AES mantiene un ratio de reparto inferior al 40%, lo que deja mucho margen para mantener e incluso aumentar su dividendo. La empresa ha aumentado su dividendo durante 12 años consecutivos y ha demostrado un claro compromiso de recompensar a los accionistas.

Con unos beneficios crecientes, unos márgenes en expansión y una política de reparto conservadora, el dividendo de AES parece bien respaldado a largo plazo.

TIKR Para llevar

AES combina la estabilidad financiera de una empresa de servicios públicos tradicional con las ventajas a largo plazo de una transición energética limpia. Su elevada rentabilidad está respaldada por un ratio de reparto razonable, un crecimiento constante de los dividendos y contratos fiables a largo plazo.

Si los beneficios siguen creciendo y las acciones se recuperan de niveles deprimidos, AES podría recompensar a los inversores con ingresos por dividendos y revalorización del precio.

El terminal TIKR ofrece datos financieros líderes en el sector sobre más de 100.000 valores y está pensado para los inversores que consideran la compra de valores como la adquisición de una parte de una empresa.

Pruebe TIKR hoy mismo de forma gratuita.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!