Estadísticas clave de las acciones de UPS

- Rendimiento de la semana pasada: +5.7%

- Rango de 52 semanas: $82 a $122

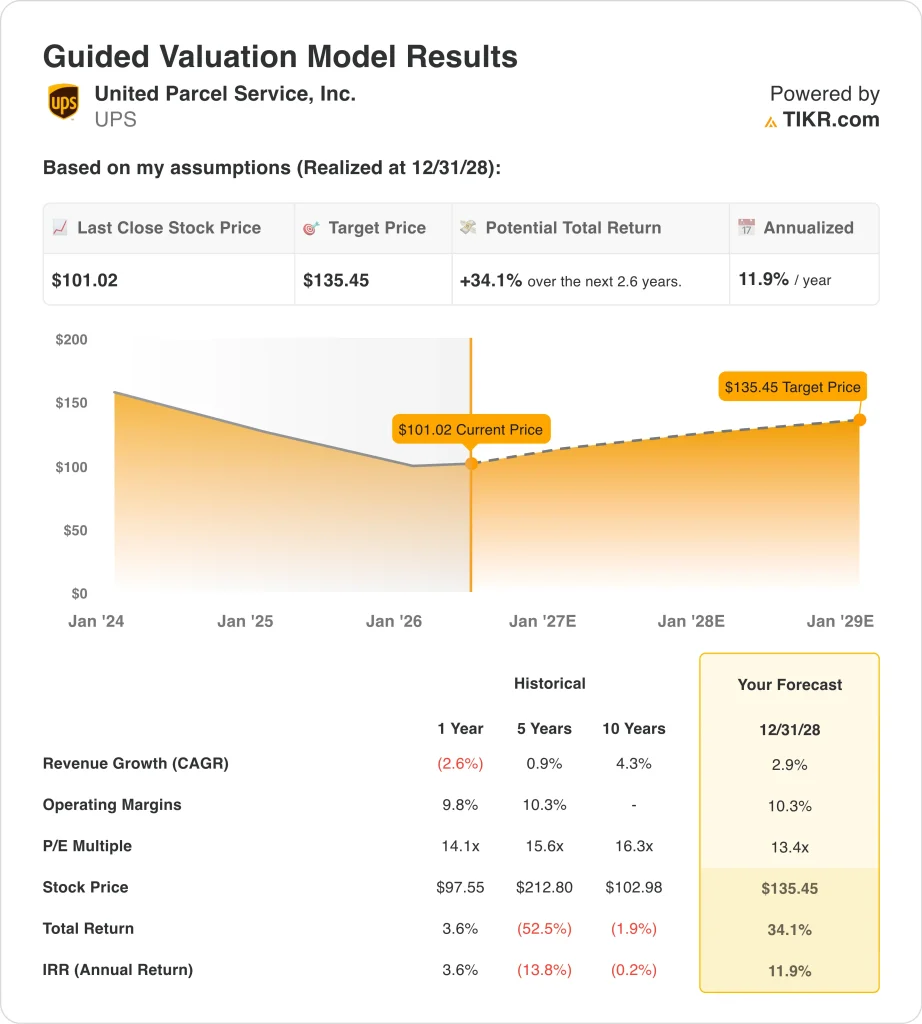

- Precio objetivo del modelo de valoración: 135 $.

- Alza implícita: 34,1% en 2,6 años

Valore sus acciones favoritas como UPS con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

United Parcel Service (UPS) ganó un 5,7% esta semana, pero sigue sometida a una importante presión competitiva y macroeconómica. Los ingresos del primer trimestre de 2026 se situaron en 21.200 millones de dólares, superando la estimación del consenso de analistas de 21.000 millones de dólares.

Los beneficios netos cayeron un 27,2%, hasta 864 millones de dólares, mientras que los ingresos disminuyeron un 1,6% interanual. La consejera delegada, Carol Tome, advirtió de que el aumento del coste del combustible y el debilitamiento de la confianza de los consumidores estadounidenses podrían reducir la demanda hasta 2026.

El acontecimiento más perturbador de la semana se produjo al margen del informe de resultados de UPS. Amazon anunció el 4 de mayo que está abriendo su propia red logística a empresas externas, creando un competidor directo para UPS y FedEx en el mercado de entrega de paquetes.

Las acciones de entrega de paquetes cayeron bruscamente con esa noticia, pero desde entonces se han recuperado parcialmente. La expansión logística de Amazon plantea una amenaza competitiva estructural que los inversores aún están calibrando, lo que ha llevado a los inversores a aplicar una importante presión vendedora en todo el sector.

En el lado positivo, UPS declaró su dividendo trimestral de 1,64 dólares por acción, lo que se traduce en un rendimiento anual de aproximadamente el 6,5% al precio actual de la acción. Este rendimiento proporciona un apoyo significativo a los accionistas que capean el actual ciclo de beneficios.

Los accionistas también aprobaron el plan ómnibus de compensación de incentivos 2026 en la junta anual de mayo. Kevin Warsh, miembro del consejo de administración, dimitió el 13 de mayo de 2026, y la empresa sigue participando en la investigación en curso de la NTSB sobre el accidente mortal de carga de Kentucky.

De cara al futuro, la recuperación de las acciones de UPS depende de si la dirección puede estabilizar los volúmenes y defender los márgenes mientras navega por la emergente amenaza logística de Amazon.

Ver previsiones de crecimiento y precios objetivo de los analistas para UPS (Es gratis) >>>

¿Están infravaloradas las acciones de UPS?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 2,9

- Márgenes operativos: 10.3%

- Múltiplo PER de salida: 13,4x

Sobre la base de estos datos, el modelo estima un precio objetivo de 135 USD, lo que implica un recorrido alcista total del 34,1% desde el precio actual de la acción de 101 USD y una rentabilidad anualizada del 11,9% en los próximos 2,6 años.

United Parcel Service es la mayor empresa de paquetería del mundo, con una red logística global en más de 220 países y territorios. La hipótesis del 2,9% de CAGR de los ingresos es deliberadamente modesta y refleja los vientos en contra a los que se enfrenta UPS por la disminución de los volúmenes de paquetes, un panorama más competitivo y la incertidumbre macroeconómica.

El objetivo de margen operativo del 10,3% se alinea con la media histórica de cinco años de UPS y representa sólo una modesta mejora del actual margen EBIT LTM del 9,1%. Para lograr esa recuperación será necesaria una disciplina de costes derivada de la reestructuración de 2025, que eliminó aproximadamente 48.000 puestos entre directivos y operaciones.

Si los costes del combustible se estabilizan y la confianza del consumidor se recupera ligeramente, el apalancamiento operativo resultante podría impulsar los márgenes de nuevo hacia el 10% sin requerir un crecimiento significativo del volumen.

A 13,4 veces los beneficios de salida, la valoración es conservadora y adecuada para un negocio logístico maduro que se enfrenta a vientos en contra estructurales. La acción cotiza a 101 dólares, aproximadamente un 17% por debajo de su máximo de 52 semanas de 122 dólares, por lo que el punto de entrada actual ofrece un descuento real con respecto a las valoraciones recientes.

Combinado con una rentabilidad por dividendo del 6,5%, el rendimiento anual previsto del 11,9% convierte a UPS en una de las empresas industriales de gran capitalización que cotizan cerca de mínimos de varios años más atractivas ajustadas al riesgo.

¿Qué impulsa a las acciones de UPS UPS en el futuro?

La recuperación del volumen es la variable más importante en el caso de recuperación de UPS. La empresa registró unos ingresos un 1,6% inferiores en el primer trimestre de 2026 a pesar de superar las estimaciones, lo que significa que las tendencias de volumen subyacentes siguen bajo presión.

En el informe del segundo trimestre, previsto para el 28 de julio, la dirección debe demostrar que los volúmenes de paquetes se están estabilizando. Los ingresos por pieza también deben mantenerse o mejorar, ya que la fijación de precios es la otra palanca que UPS controla junto con la gestión de costes.

El anuncio de la red logística de Amazon es un riesgo estructural a largo plazo, pero no una amenaza inmediata para los resultados a corto plazo. Amazon ha priorizado históricamente el cumplimiento de sus propios paquetes, y la reorientación de esa capacidad hacia los transportistas externos requiere mucho tiempo, capital y reestructuración operativa.

UPS mantiene décadas de infraestructura global, cobertura de red aérea y terrestre, y profundas relaciones empresariales que Amazon no puede replicar rápidamente. La amenaza competitiva es real y vale la pena vigilarla, pero su impacto probablemente se mida en años y no en los próximos trimestres.

La gestión de costes sigue siendo una prioridad a corto plazo tras la reestructuración de 2025. UPS y su plantilla de Teamsters llegaron a un acuerdo sobre los paquetes de indemnización de los conductores en abril de 2026, eliminando una fuente de incertidumbre operativa.

Por otra parte, UPS, FedEx y DHL están instando a la Unión Europea a que introduzca gradualmente nuevas normas sobre derechos de aduana para paquetes de bajo valor, lo que podría proteger el volumen internacional si los reguladores adoptan un enfoque más comedido de la aplicación.

Si las acciones de UPS pueden demostrar una mejora de los márgenes en el ciclo de beneficios de la segunda mitad de 2026, la combinación de un modelo de rentabilidad total del 34,1% y una rentabilidad por dividendo del 6,5% crea una configuración de recuperación convincente para los inversores pacientes.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

¿Debería invertir en United Parcel Service?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a UPS y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir UPS junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de UPS en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!