Puntos clave:

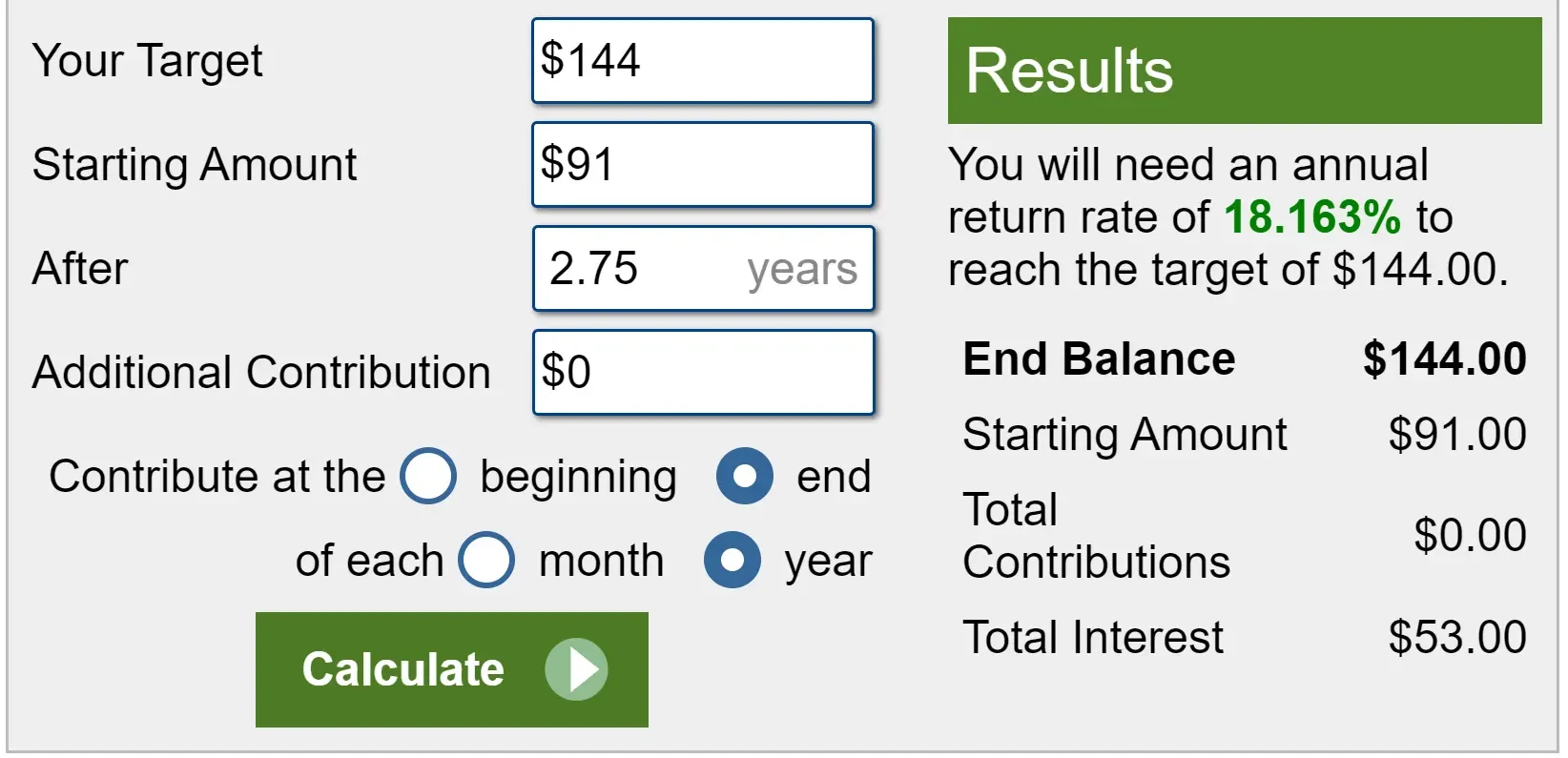

- El Modelo de Valoración de 2 Minutos valora Starbucks en 144 $/acción dentro de 2,75 años.

- Esto implica que la acción podría tener casi un 60% de revalorización desde su precio actual.

- Obtenga datos financieros precisos sobre más de 100.000 valores de todo el mundo de forma gratuita en TIKR >>>.

Las acciones de Starbucks han bajado casi un 20% en los últimos tres años, porque aunque los ingresos han crecido un 20% en este periodo, los beneficios se han mantenido planos. Starbucks se enfrenta a retos operativos, como conflictos laborales y obstáculos estratégicos, y se espera que Starbucks se enfrente a una creciente competencia en China, tanto de rivales locales como internacionales, lo que podría añadir presión de cara al futuro.

No obstante, Morningstar sigue calificando a Starbucks como una empresa de amplio recorrido debido a su sólido programa de fidelización y a sus ventajas de costes a escala.

Starbucks sigue siendo líder en el sector del café. En la actualidad, parece que Starbucks está ligeramente sobrevalorada.

¿Qué es el modelo de valoración de 2 minutos?

Hay 3 factores fundamentales que determinan el valor a largo plazo de una acción:

- Crecimiento de los ingresos: Cuánto crece el negocio.

- Los márgenes: Cuánto gana la empresa en beneficios.

- Múltiplos: Cuánto están dispuestos a pagar los inversores por los beneficios de una empresa.

El modelo de valoración de 2 minutos utiliza una fórmula sencilla para valorar las acciones:

BPA normalizado previsto * PER previsto = Precio previsto de la acción.

Elcrecimiento de los ingresos y los márgenes determinan el BPA normalizado a largo plazo de una empresa, y los inversores pueden utilizar el múltiplo PER medio a largo plazo de una acción para hacerse una idea de cómo valora el mercado una empresa.

Por qué Starbucks parece infravalorada

Previsiones

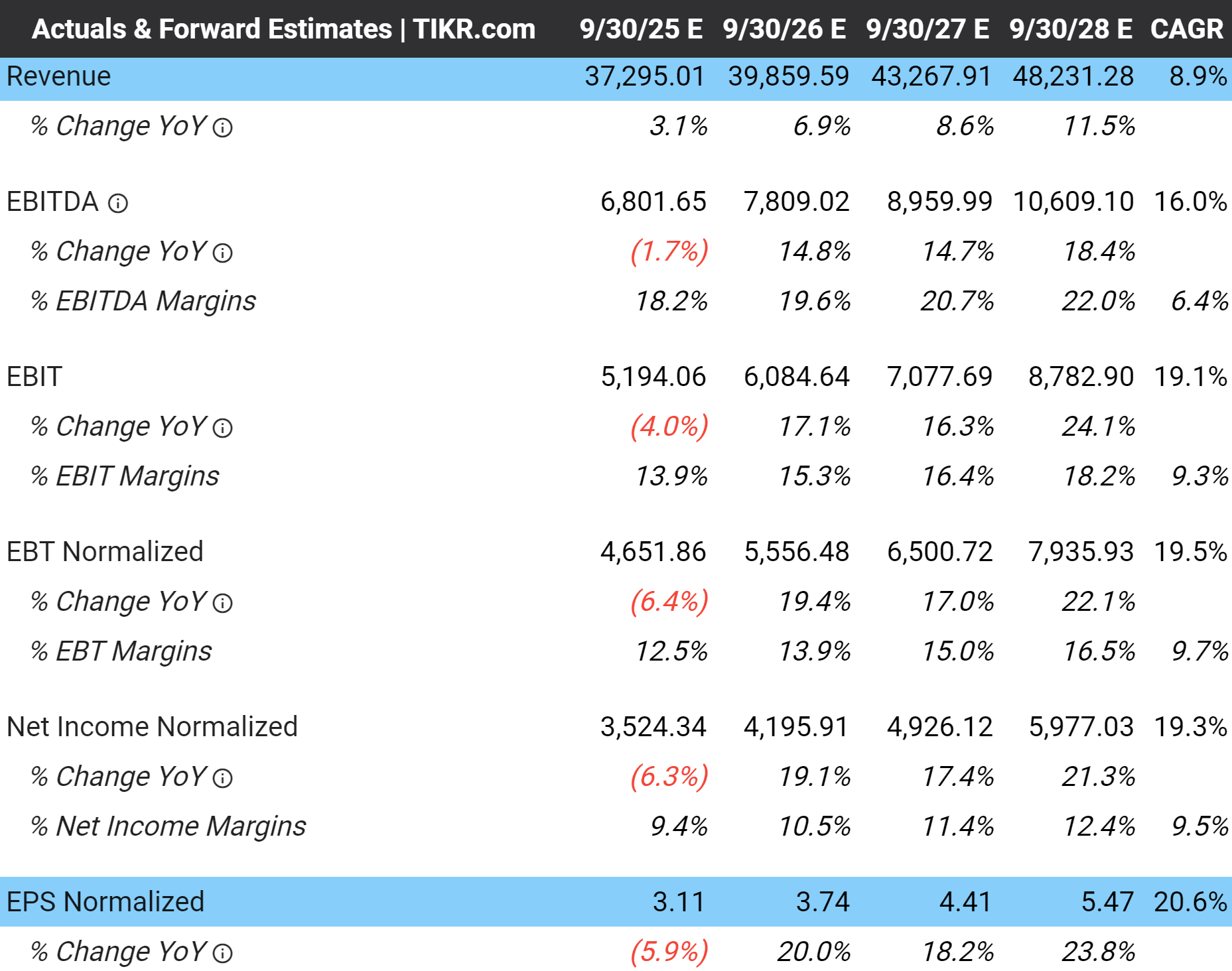

En la pestaña Estimaciones de los analistas de Starbucks que se muestra a continuación, se puede ver que los analistas esperan que la empresa aumente sus ingresos a una tasa de crecimiento anual compuesta del 8,9% durante los próximos 3 años. Se espera que el beneficio normalizado por acción, o BPA, crezca considerablemente más rápido, un 20,6% anual, ya que se espera que los márgenes de beneficio recuperen sus niveles anteriores:

Ver las estimaciones completas de los analistas >>>

Para contextualizar, los ingresos crecieron un 6,4% anual en los últimos 5 años, por lo que el crecimiento esperado de la empresa es bastante similar al crecimiento histórico.

Múltiplo de valoración

En la actualidad, Starbucks cotiza a unos 91 dólares por acción, lo que significa que la acción cotiza a algo más de 3 veces los ingresos previstos para el próximo año y ligeramente por encima de 29 veces los beneficios previstos para el próximo año.

En los últimos 3 años, el valor ha alcanzado una media de 25,7 veces el PER previsto:

Acciones de valor más rápidas con TIKR >>>

En nuestra valoración utilizaremos un PER a plazo de 25 veces, ya que se espera que el valor registre aproximadamente el mismo crecimiento en el futuro que en los últimos 5 años.

Valor razonable

A 3,75 años vista, los analistas estiman que Starbucks alcanzará unos 5,47 dólares de BPA normalizado. A un múltiplo 25x NTM P/E, las acciones de Starbucks se valorarán en 2,75 años a 137 $/acción. Si añadimos los dividendos previstos de Starbucks durante este periodo, de unos 7 $/acción, obtenemos un valor razonable final de 144 $/acción para Starbucks.

(El múltiplo NTM P/E utiliza los beneficios esperados para los próximos doce meses, por lo que una valoración a 2,75 años utiliza cifras de previsión de BPA a 3,75 años. Utilizamos una valoración a 2,75 años porque el ejercicio fiscal de Starbucks termina en septiembre, tres cuartas partes del año).

Con la acción cotizando hoy a unos 91 $, esto implica que Starbucks podría subir un 18,2% anual durante los próximos 2,75 años, o un 58% en total, para alcanzar este valor razonable:

El mercado ha promediado una rentabilidad anual de alrededor del 10% a largo plazo, por lo que una rentabilidad anual del 18% sería realmente impresionante.

Los analistas son menos optimistas sobre las acciones de Starbucks, pero también creen que están infravaloradas.

Encuentre las mejores acciones para comprar hoy con TIKR >>>

Precio objetivo de los analistas

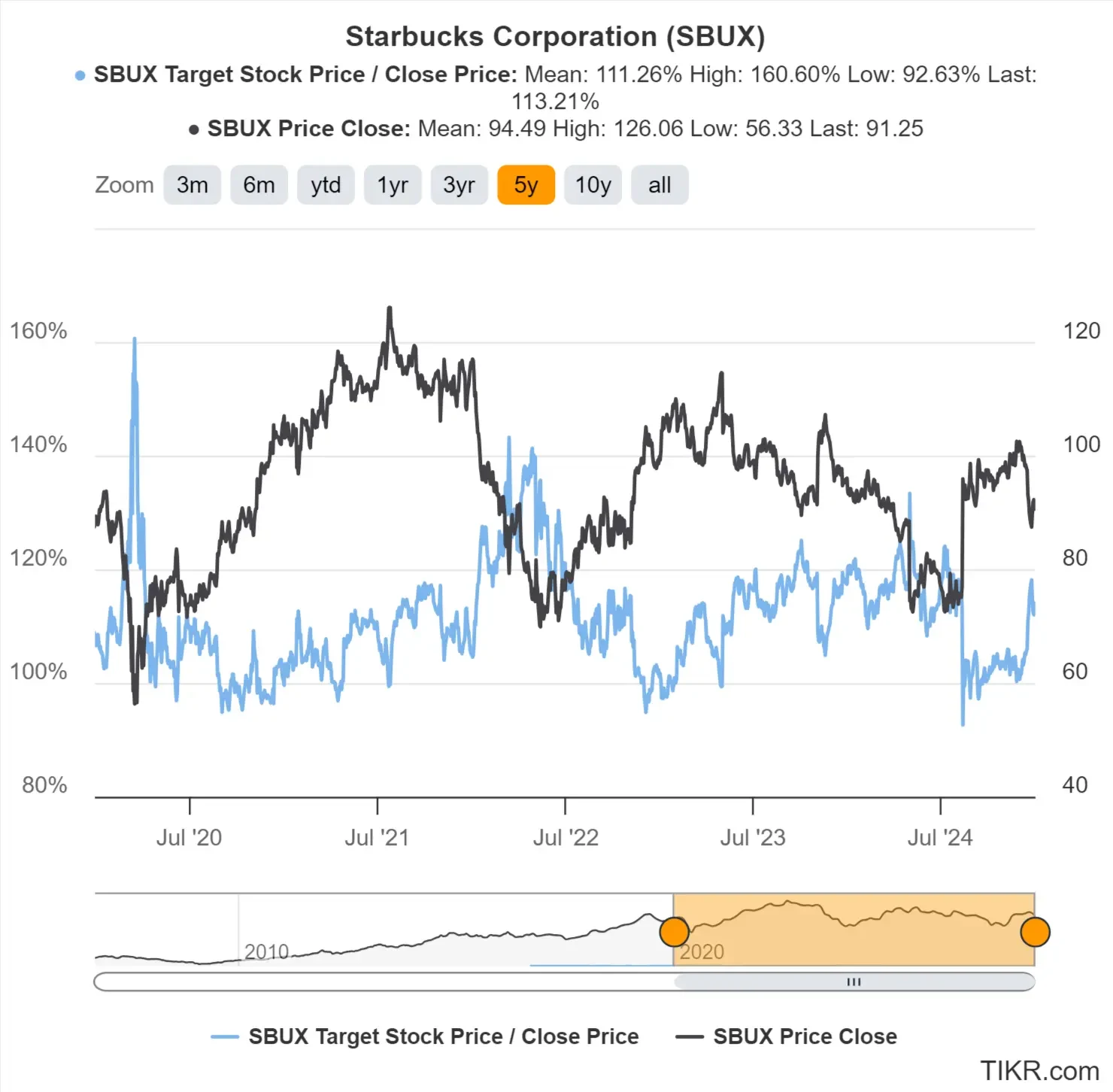

El precio objetivo de consenso de los analistas para Starbucks en la actualidad es de unos 103 $ por acción, lo que significa que los analistas creen que las acciones tienen un recorrido al alza del 13% desde el precio actual de las acciones de Starbucks de 91 $.

La línea azul del gráfico siguiente muestra el recorrido alcista estimado por los analistas para las acciones de Starbucks. Cuando la línea azul era alta, los analistas pensaban que la acción estaba infravalorada, mientras que cuando la línea azul era baja, pensaban que la acción de Starbucks estaba sobrevalorada. La línea negra es simplemente el precio de las acciones de Starbucks.

Se puede ver que los analistas pensaban correctamente que Starbucks estaba infravalorada a mediados de 2022 y a mediados de 2024. Con la reciente caída del precio de Starbucks, piensan que las acciones están infravaloradas de nuevo:

Los precios objetivo de los analistas pueden estar sesgados y no siempre son exactos.

Aun así, el análisis del consenso de precios objetivo de los analistas puede ser una buena forma de obtener una "segunda opinión" sobre la valoración de sus propias acciones.

Lo que hay que saber de TIKR

Según el modelo de valoración de 2 minutos, parece que las acciones de Starbucks están infravaloradas en la actualidad y que podrían subir casi un 60% en poco menos de 3 años.

Por supuesto, esto es sólo un ejercicio de valoración. Nadie sabe hacia dónde se dirigen las acciones a corto plazo, y pocos pueden predecir hacia dónde se dirigen a largo plazo.

No se fíe de nuestra palabra: ¡pruébelo usted mismo! Analice Starbucks o cualquier acción que le interese en TIKR ¡hoy mismo!

El Terminal TIKR ofrece datos financieros líderes en la industria sobre más de 100.000 valores y se ha creado para inversores que consideran la compra de acciones como la compra de una parte de una empresa.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestros contenidos basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro objetivo es ofrecer un análisis informativo y atractivo que ayude a las personas a tomar sus propias decisiones de inversión. Ni TIKR ni nuestros autores tienen posiciones en ninguno de los valores mencionados en este artículo. Gracias por leernos y ¡buenas inversiones!