Snowflake Inc. (NYSE: SNOW) se ha convertido en uno de los valores de crecimiento más seguidos del mercado. Tras un fuerte repunte, la acción cotiza ahora cerca de 224 $/acción, casi el doble de los mínimos del año pasado. El aumento de la demanda de infraestructuras de datos, la creciente adopción de IA y el aumento del uso empresarial han impulsado el repunte. Pero la rentabilidad sigue siendo esquiva y la valoración parece cara, por lo que los analistas parecen divididos sobre el futuro.

Recientemente, Snowflake informó de un crecimiento de los ingresos de más del 30% interanual, superando las estimaciones de Wall Street y mostrando la fortaleza de su modelo basado en el consumo. La empresa también anunció un nuevo motor informático diseñado para acelerar el rendimiento analítico, una medida que pone de relieve su empeño por mantenerse a la cabeza en la carrera de las infraestructuras de datos e IA. Estas actualizaciones han vuelto a poner a Snowflake en el punto de mira de los inversores, que sopesan si el impulso puede continuar.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Snowflake en 2028. Hemos reunido objetivos de consenso, previsiones de crecimiento y modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 compuestos de IA que, según los analistas, están infravalorados y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

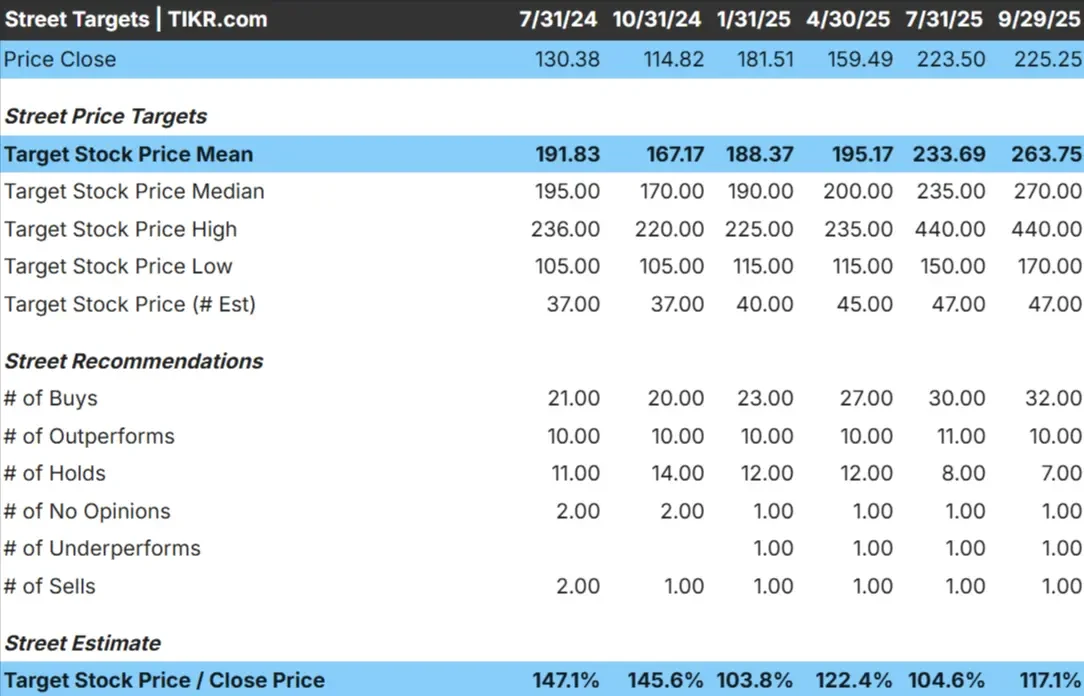

Snowflake cotiza hoy a unos 224 $/acción. El precio objetivo medio de los analistas es de 264 $/acción, lo que apunta a una subida de alrededor del 18%. Las previsiones son muy dispares y reflejan un sentimiento dividido:

- Estimación alta: ~440 $/acción

- Estimación baja: ~ 170 $/acción

- Objetivo medio: ~270 $/acción

- Valoraciones: mayoría de compras, algunas reservas y algunas ventas

Parece que los analistas ven cierto margen de ganancias, pero la amplia gama de objetivos sugiere que la convicción es débil. La conclusión es que las expectativas ya son altas, y Snowflake podría necesitar unos resultados mejores de lo esperado para superar significativamente los niveles actuales.

Para los inversores, esto significa que existe un potencial alcista, pero puede venir acompañado de una considerable volatilidad. Los objetivos de precios son optimistas, pero también ponen de manifiesto la incertidumbre sobre si Snowflake podrá cumplir o superar las elevadas hipótesis de crecimiento de Wall Street.

Copo de Nieve: Perspectivas de crecimiento y valoración

Las previsiones de la empresa muestran tanto potencial de crecimiento como grandes expectativas:

- Se prevé un crecimiento de los ingresos del 24,9% anual hasta 2028.

- Se espera que los márgenes de explotación mejoren hasta el 12,7

- Las acciones cotizan a un múltiplo P/E a plazo mucho más bajo de 115x

- Basándose en las estimaciones medias de los analistas, el Modelo de Valoración Guiada de TIKR sugiere un objetivo de 308 $/acción para 2028.

- Esto supone una rentabilidad total del 36% en los próximos 2,3 años, es decir, un 14% anualizado.

Para los inversores, esta previsión pone de relieve el lado positivo si Snowflake puede seguir aumentando sus ingresos y avanzar hacia la rentabilidad. Pero el elevado múltiplo significa que hay muy poco margen de error, y los resultados podrían ser volátiles si la ejecución es deficiente.

Valore valores como Snowflake en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

Snowflake ha seguido creciendo a pesar de la ralentización del mercado de software en general. Las empresas están ampliando el uso de su plataforma de datos, que les permite unificar y analizar cargas de trabajo en varias nubes. Esto convierte a Snowflake en un actor clave a medida que se acelera la adopción de la IA, ya que la gestión de datos a gran escala es fundamental para la formación y el despliegue de modelos.

Otra fuente de optimismo procede de la fidelidad de los clientes. Los precios basados en el uso han animado a las empresas a aumentar el gasto a lo largo del tiempo, mientras que los ingresos recurrentes proporcionan visibilidad. Combinada con un sólido perfil de margen bruto y una deuda mínima, esta dinámica ayuda a explicar por qué muchos inversores creen que Snowflake puede mantener su estatus premium.

Estos factores hacen confiar en que Snowflake pueda seguir ampliando su rentabilidad con el tiempo y justificar su prima de valoración, incluso en un mercado competitivo. Para los inversores, esto sugiere que Snowflake podría mantener un papel de liderazgo en la infraestructura de datos, aunque mucho dependerá de la ejecución.

Caso Oso: Rentabilidad y competencia

A pesar de los aspectos positivos, la valoración de Snowflake parece exigente en comparación con la mayoría de sus homólogos. A unas 168 veces los beneficios futuros, la acción ya tiene un precio de fuerte crecimiento. Si los ingresos se ralentizan o la rentabilidad tarda más en materializarse, la acción podría sufrir presiones.

La competencia es otro riesgo. Amazon, Microsoft y Google están invirtiendo mucho en sus propias plataformas de datos en la nube. Si captan cuota de mercado o reducen los precios, el crecimiento de Snowflake podría verse amenazado.

El argumento bajista es que la valoración de Snowflake presupone una ejecución casi perfecta. Si la expansión de los márgenes se retrasa o el crecimiento de los clientes se enfría, la acción puede enfrentarse a una fuerte revalorización. Para los inversores, esto significa que el riesgo a la baja es significativo si no se cumplen las expectativas, por lo que es un valor que requiere convicción y tolerancia a los contratiempos.

Perspectivas para 2028: ¿Cuánto podría valer Copo de Nieve?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Snowflake podría cotizar cerca de 308 $/acción en 2028. Esto supondría una revalorización del 36% respecto al nivel actual, o una rentabilidad anualizada de aproximadamente el 14%.

Aunque esto supondría unos buenos resultados, el escenario ya refleja bastante optimismo. Para obtener más ganancias, Snowflake podría necesitar acelerar la rentabilidad, beneficiarse de una adopción más rápida de la IA o ampliar su base de clientes más allá de lo esperado. Sin eso, las ganancias podrían ser sólidas pero volátiles.

Snowflake parece una historia de crecimiento a largo plazo, pero el camino hacia rendimientos superiores probablemente dependa de que la empresa supere las expectativas actuales, ya de por sí elevadas. Los inversores pueden ver el valor de mantener la inversión a largo plazo, pero las oscilaciones a corto plazo podrían poner a prueba la paciencia.

Compuestos de inteligencia artificial con grandes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 compuestos infravalorados que, según los analistas, podrían ofrecer años de rentabilidad superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Las empresas ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Las acciones cotizan por debajo de su valor razonable pese a las buenas previsiones de los analistas

- Opciones únicas que la mayoría de los inversores ni siquiera ha considerado

Si quiere captar la próxima ola de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.