Palo Alto Networks Inc. (NASDAQ: PANW) ha sido una de las empresas más rentables del sector de la ciberseguridad. Las acciones cotizan ahora cerca de 204 $/acción, un 19 % más que el año pasado, a medida que sigue acelerándose la demanda de seguridad nativa en la nube e impulsada por IA. Superar los 3.000 millones de dólares en ingresos recurrentes anuales y obtener el reconocimiento como líder en la SASE Wave de Forrester (tercer trimestre de 2025) han reforzado su liderazgo en el mercado. Pero con la competencia calentándose y la valoración ya elevada, los inversores están divididos sobre lo que viene a continuación.

En julio, Palo Alto saltó a los titulares al acordar la adquisición de CyberArk en una operación de 25.000 millones de dólares en efectivo y acciones, ofreciendo 45 dólares en efectivo más 2,2005 acciones de PANW por cada acción de CyberArk, lo que representa una prima de alrededor del 26% sobre la media de cotización reciente. En su último informe fiscal correspondiente al segundo trimestre de 2025, Palo Alto registró unos ingresos de 2.300 millones de dólares, un 14% más que en el mismo periodo del año anterior, y el ARR de Next-Generation Security aumentó un 37%, hasta los 4.800 millones de dólares. Estos movimientos subrayan la ambición de Palo Alto de ampliar la seguridad de la red a la identidad y el acceso privilegiado, al tiempo que muestran a los inversores que su estrategia de crecimiento sigue siendo agresiva.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Palo Alto en 2028. Hemos revisado los objetivos de consenso, las previsiones de crecimiento y los modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 compuestos de IA que los analistas creen que están infravalorados y que podrían ofrecer años de rendimiento superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida limitada a corto plazo

Palo Alto cotiza hoy a unos 204 $/acción. El precio objetivo medio de los analistas es de 215 $/acción, lo que apunta a un alza de alrededor del 6% durante el próximo año. Las previsiones son muy dispares y reflejan un sentimiento dividido:

- Estimación alta : ~ 245 $/acción

- Estimación baja: ~131 $/acción

- Objetivo medio: ~224 $/acción

- Calificaciones: mayoría de compras y resultados superiores, muy pocas ventas

Los analistas sólo ven un margen modesto para las ganancias a corto plazo, y la amplia gama de objetivos sugiere que la convicción es mixta. La conclusión es que las expectativas ya son elevadas, y Palo Alto podría tener que superar el crecimiento o los márgenes para subir significativamente. Para los inversores, esto significa que la acción parece más atractiva para los que tienen un horizonte a largo plazo que para los que se centran en los movimientos de precios a corto plazo.

Palo Alto Networks: Perspectivas de crecimiento y valoración

Los fundamentos de la empresa siguen siendo sólidos, y se espera que tanto el crecimiento como la rentabilidad mejoren:

- Se prevé que los ingresos crezcan a una tasa compuesta anual del 13,8% en los próximos dos años.

- BPA compuesto en torno al 13,4% durante el mismo periodo

- Se espera que los márgenes operativos aumenten del 27,3% actual al 30,2% en 2028.

- Las acciones cotizan a unas 53,6 veces los beneficios futuros, lo que refleja una valoración superior.

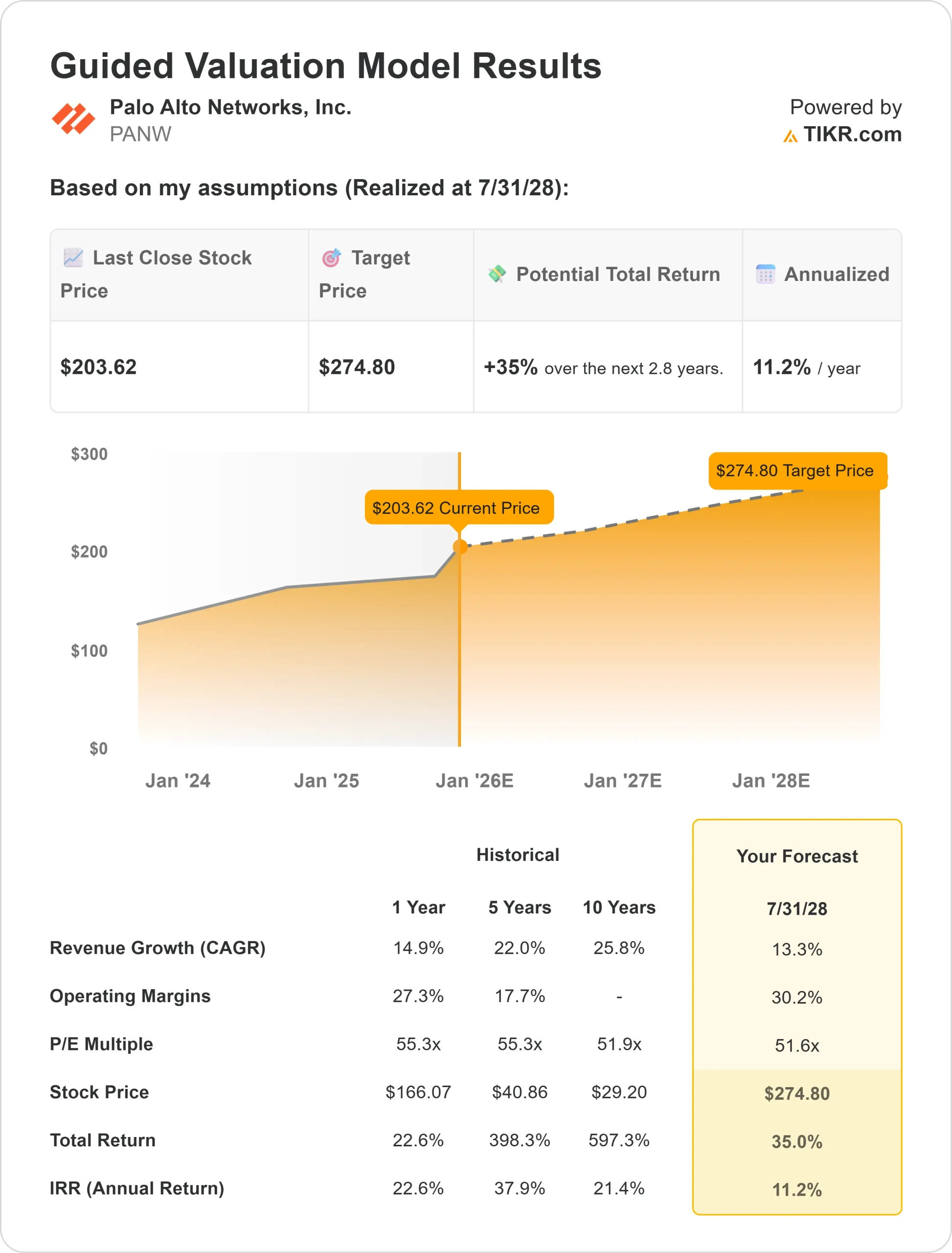

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 53,6 veces, sugiere un valor de ~274,80 dólares por acción en julio de 2028.

- Esto implica un alza total del 35 %, o una rentabilidad anualizada del 11 %.

Estas cifras indican que Palo Alto tiene la capacidad de acumular beneficios de forma constante, con el apoyo de la expansión de los márgenes y el crecimiento de los ingresos recurrentes.

La valoración sigue siendo elevada, pero refleja la confianza de los inversores en su ejecución y liderazgo en el sector. Para los inversores, la verdadera subida se producirá si la empresa supera las expectativas en la adopción impulsada por la IA y el crecimiento multiplataforma.

Valore valores como Palo Alto en tan solo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

Palo Alto ha seguido creciendo a medida que se acelera el gasto en ciberseguridad en todo el mundo. Los márgenes operativos también siguen una trayectoria ascendente. Según las previsiones de los analistas, pasarán del 27,3% actual al 30,2% en 2028, lo que muestra un aumento de la eficiencia a medida que aumenta la escala. Para un negocio que ya ofrece precios superiores, la expansión de los márgenes añade credibilidad al argumento alcista. Combinados con una amplia cartera de productos y relaciones empresariales globales, estos factores sugieren que Palo Alto puede mantener su posición de liderazgo en ciberseguridad.

Para los inversores, se trata de una empresa con capacidad de permanencia. A medida que los ciberataques se vuelven más sofisticados y las empresas aceleran su cambio a la nube y las soluciones de IA, Palo Alto está posicionada para capturar esa demanda y aumentar los ingresos a tasas de dos dígitos.

Caso Oso: Valoración y competencia

A pesar de los aspectos positivos, la valoración de Palo Alto parece exigente en comparación con muchos competidores. Las acciones cotizan actualmente a unas 53,6 veces los beneficios futuros, un múltiplo que supone un crecimiento constante y una sólida ejecución. Si el crecimiento se ralentiza, aunque sea ligeramente, la acción podría sufrir presiones al comprimirse los múltiplos.

La competencia es otro riesgo. CrowdStrike, Zscaler y Microsoft se están expandiendo agresivamente en la ciberseguridad impulsada por IA, presionando la cuota de mercado y los precios de Palo Alto. Además, los grandes acuerdos empresariales son sensibles al ciclo económico general, lo que significa que los vientos en contra macro prolongados podrían retrasar los contratos o reducir los presupuestos.

Para los inversores, el argumento bajista es que las acciones de Palo Alto ya cotizan con una ejecución casi perfecta. Cualquier tropiezo en el crecimiento, los márgenes o el posicionamiento competitivo podría dar lugar a una fuerte pérdida de rentabilidad. En otras palabras, la subida está clara, pero el margen de error es escaso.

Perspectivas para 2028: ¿Cuánto podría valer Palo Alto?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 53,6 veces, sugiere que Palo Alto podría cotizar cerca de 275 dólares por acción en julio de 2028. Esto supondría una revalorización del 35% respecto al nivel actual, o una rentabilidad anualizada de aproximadamente el 11%. El escenario supone un crecimiento constante de los ingresos por debajo de la decena, una expansión de los márgenes por debajo de la treintena y unos múltiplos de valoración estables.

Si bien esto representa un rendimiento saludable, la perspectiva ya incluye un buen grado de optimismo. Un mayor crecimiento requeriría que Palo Alto superara las expectativas en la adopción de IA, ampliara sus oportunidades de venta cruzada o lograra un crecimiento más rápido de lo esperado en seguridad en la nube. Sin eso, la rentabilidad podría ser estable, pero no espectacular.

Para los inversores, Palo Alto parece una sólida empresa de seguridad cibernética a largo plazo. Puede que a partir de ahora no registre un crecimiento explosivo, pero su escala de ingresos recurrentes y su creciente rentabilidad la convierten en una candidata fiable para las carteras centradas en el crecimiento duradero a largo plazo.

Computadoras de inteligencia artificial con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.