Okta Inc. (NASDAQ: OKTA) ha estado en un viaje volátil. Las acciones cotizan ahora cerca de los 92 $/acción, por debajo de un máximo de 52 semanas de 128 $. La ralentización del crecimiento de los ingresos, la fuerte competencia y los errores de ejecución del pasado han lastrado el rendimiento. Al mismo tiempo, la mejora de la rentabilidad, la solidez de los márgenes brutos y la creciente demanda de seguridad de la identidad están dando a los inversores razones para mantener su interés.

Recientemente, Okta ha redoblado sus esfuerzos en innovación y expansión de productos. En su conferencia Oktane de 2025, la empresa presentó un nuevo Identity Security Fabric y dio a conocer Cross App Access (XAA), un protocolo abierto diseñado para gestionar las conexiones de agente a aplicación y de aplicación a aplicación. También anunció la adquisición de Axiom Security por unos 100 millones de dólares, un movimiento que refuerza las herramientas de gestión de acceso privilegiado (PAM) de Okta para proteger credenciales de alto riesgo en entornos de nube, SaaS y bases de datos. Estas inversiones ponen de relieve el impulso de Okta para ampliar su plataforma en la era de la IA y defender su liderazgo en la gestión de identidades empresariales.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Okta en 2028. Hemos reunido objetivos de consenso, previsiones de crecimiento y modelos de valoración para hacernos una idea de la posible trayectoria de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 compuestos de IA que los analistas creen que están infravalorados y que podrían ofrecer años de rendimiento superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

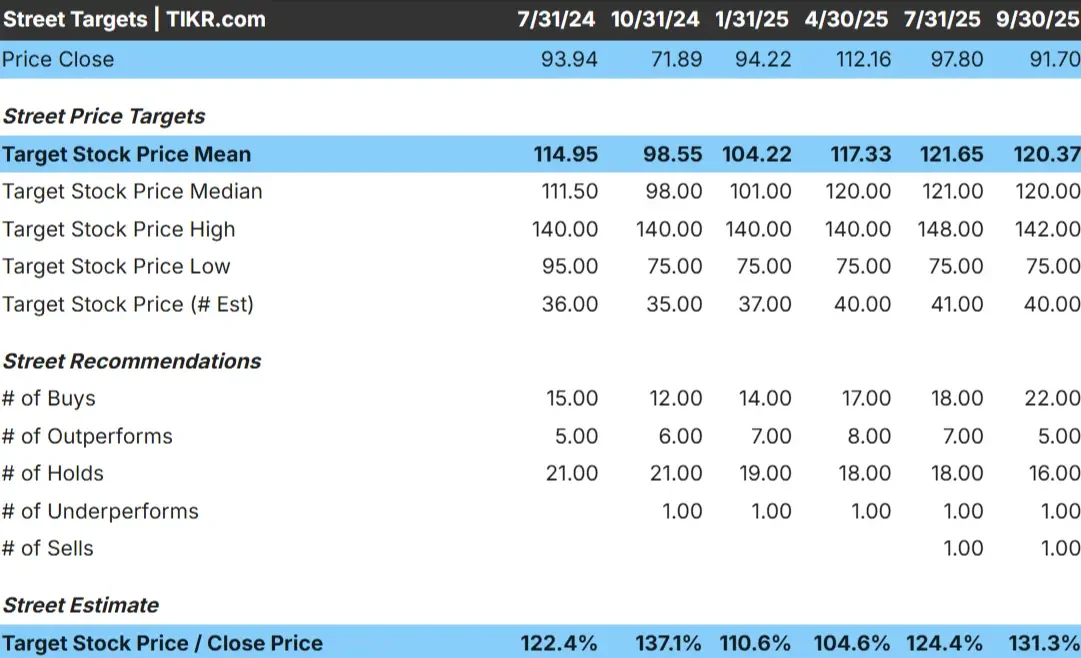

Okta cotiza hoy a unos 92 $/acción. El precio objetivo medio de los analistas es de 120 $/acción, lo que apunta a un alza aproximada del 31%. Las previsiones varían mucho, lo que demuestra lo divididos que están los analistas sobre el futuro de la empresa:

- Estimación alta : ~142 $/acción

- Estimación baja: ~75 $/acción

- Objetivo medio: ~120 $/acción

- Valoraciones: 22 de compra, 5 de superación, 16 de mantenimiento, 1 de venta

Parece que los analistas ven margen para las ganancias, pero la convicción no es fuerte. Algunos esperan que Okta repunte a medida que se amplíen los márgenes, mientras que otros creen que el crecimiento podría seguir ralentizándose. La conclusión es que las expectativas siguen siendo moderadas, y Okta necesitará una ejecución consistente para subir más.

Existe recorrido al alza, pero es mejor tratar el valor como un candidato a repuntar que como un ganador seguro. Los inversores deben tener en cuenta tanto el potencial de crecimiento como el riesgo de nuevos retrocesos.

Okta: Perspectivas de crecimiento y valoración

Las perspectivas financieras de Okta apuntan a un crecimiento constante y a una mejora de la rentabilidad:

- Se prevé que los ingresos crezcan alrededor de un 10% anual hasta principios de 2028.

- Se espera que los márgenes operativos alcancen el 26

- Las acciones se valoran en torno a 27 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR apunta a unos 112 dólares por acción en enero de 2028.

- Esto supone un 22% de revalorización total, o aproximadamente un 9% de rentabilidad anualizada.

Estas previsiones muestran que Okta está pasando de una expansión rápida a un crecimiento sostenible. La rentabilidad está mejorando y las hipótesis de valoración parecen razonables para una empresa que entra en una fase más madura. Para los inversores, Okta ofrece una configuración equilibrada con un potencial de rentabilidad moderado pero constante si cumple estas expectativas.

Valore valores como Okta en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

La mejora de la rentabilidad de Okta y la demanda constante de seguridad de identidad están dando confianza a los analistas en su historia de recuperación. La empresa sigue beneficiándose de los clientes empresariales que consolidan múltiples proveedores en una única plataforma, en la que Okta ya goza de un gran reconocimiento.

Sus últimos lanzamientos de productos, incluidos Identity Security Fabric, Cross App Access y la adquisición de Axiom Security, también fortalecen su posición en áreas de rápido crecimiento como la protección de identidades habilitada para IA y la gestión de acceso privilegiado. Estos desarrollos muestran que Okta se mantiene proactiva para adaptarse a la próxima fase de la ciberseguridad, lo que podría respaldar el crecimiento a largo plazo y la estabilidad de los márgenes.

Para los inversores, el impulso de Okta hacia la seguridad impulsada por la IA y la consolidación de la plataforma ofrece un camino creíble para la capitalización constante, siempre que continúe ejecutando bien.

Caso negativo: Riesgos de valoración y ejecución

La principal preocupación es que el crecimiento de Okta se ha ralentizado mientras que la competencia se ha intensificado. Los actores más grandes, como Microsoft, siguen agrupando servicios de identidad, lo que dificulta que Okta amplíe su cuota de mercado al mismo ritmo que antes.

También está la cuestión de la coherencia. El cambio de rumbo de la empresa depende de mantener la rentabilidad al tiempo que se reactiva el crecimiento, un equilibrio difícil en un mercado saturado. Si el progreso se ralentiza o se retrasa la adopción de nuevos productos, la confianza podría debilitarse y limitar el potencial alcista.

Para los inversores, la valoración del valor ya incluye gran parte de la mejora. Cualquier tropiezo en la ejecución podría hacer que la recuperación de Okta tardara más de lo que espera el mercado.

Perspectivas para 2028: ¿Cuánto podría valer Okta?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Okta podría cotizar cerca de 112 dólares por acción a principios de 2028. Eso representaría una ganancia de alrededor del 22% desde el nivel actual, o aproximadamente un 9% de rentabilidad anualizada.

Este escenario supone un crecimiento constante de los ingresos y una expansión gradual de los márgenes. Aunque esto supondría un rendimiento sólido, ya refleja una buena dosis de optimismo. Para lograr un mayor crecimiento, Okta probablemente tendría que superar las previsiones, ya sea mediante una adopción más rápida por parte de los clientes o un mayor apalancamiento operativo.

Para los inversores, Okta parece ahora una empresa de crecimiento constante en el ámbito de la ciberseguridad. Puede que no ofrezca rendimientos espectaculares, pero con una ejecución consistente, podría proporcionar un crecimiento moderado y fiable en un sector que sigue siendo esencial.

Computadoras de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.