Netflix Inc. (NASDAQ: NFLX) se ha convertido en una de las mayores historias de recuperación del mercado. Tras un fuerte repunte, las acciones cotizan ahora cerca de 1.188 dólares por acción, lo que supone una subida del 73% en el último año. El aumento de la demanda de streaming, el crecimiento de la oferta con publicidad y la represión del uso compartido de contraseñas han impulsado la subida. Pero con una valoración al alza y una competencia aún intensa, los analistas no se ponen de acuerdo sobre el futuro.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Netflix en 2027. Hemos reunido objetivos de consenso, previsiones de crecimiento y modelos de valoración para hacernos una idea de la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro Informe gratuito: 5 compuestos de IA que los analistas creen que están infravalorados y que podrían ofrecer años de rendimiento superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

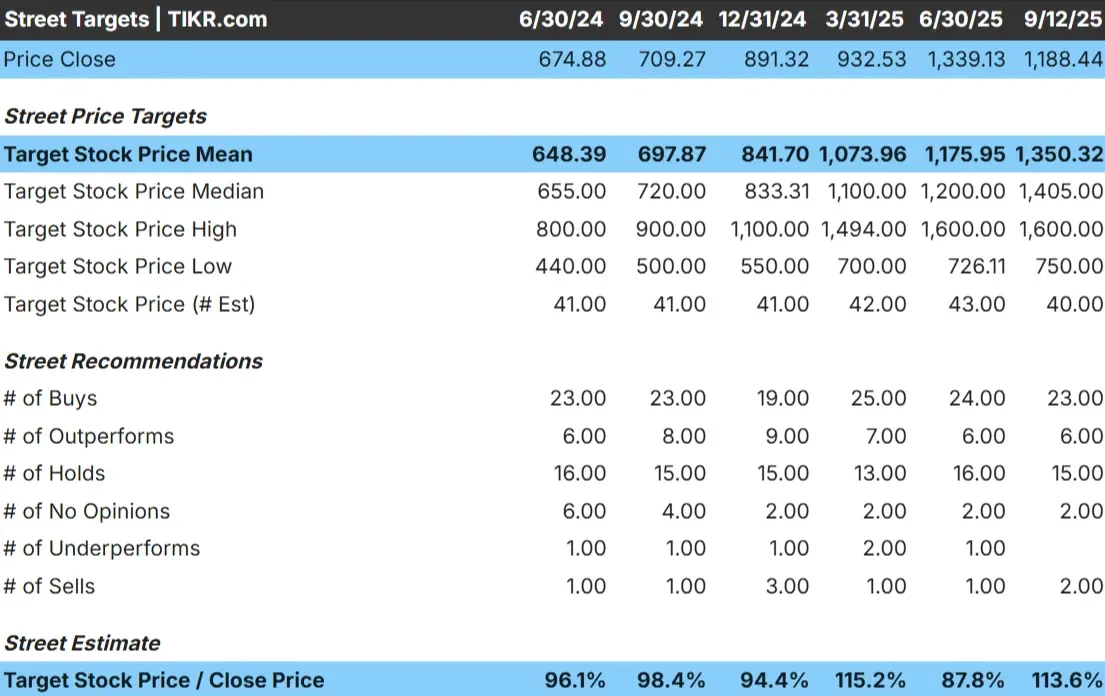

Netflix cotiza hoy a unos 1.188 dólares por acción. El precio objetivo medio de los analistas es de 1.350 dólares por acción, lo que supone una subida de alrededor del 13%. Las previsiones son muy dispares y reflejan un sentimiento dividido:

- Estimación alta: ~1.600 $/acción

- Estimación baja: ~750 $/acción

- Objetivo medio: ~1.405 $/acción

- Valoraciones: mezcla de compras, reservas y algunas ventas

Parece que los analistas ven cierto margen para las ganancias, pero la amplia gama de objetivos sugiere que la convicción es débil. La conclusión es que las expectativas ya son altas, y Netflix podría necesitar unos resultados mejores de lo esperado para superar significativamente los niveles actuales.

Los inversores deben sopesar si el potencial alcista del 13% justifica los riesgos de poseer un título con un precio elevado.

Netflix: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa siguen pareciendo sólidos, pero no extremos:

- Se prevé que los ingresos crezcan un ~13% anual hasta 2027

- Los márgenes operativos podrían pasar del ~30% actual al ~33%.

- Las acciones cotizan a unas 40 veces los beneficios futuros, cerca de la media de 5 años.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 34 veces, sugiere un valor de ~1.472 dólares por acción para 2027.

- Esto supone una revalorización del 24%, es decir, una rentabilidad anualizada del 10%.

Estas cifras sugieren que Netflix puede seguir creciendo de forma constante, pero no al ritmo vertiginoso de sus primeros años. La valoración parece justa en relación con el crecimiento, lo que significa que la acción no es una ganga, pero tampoco está drásticamente sobrevalorada.

Los inversores pueden ver en Netflix un valor fiable a largo plazo, aunque una subida significativa probablemente dependa de mayores ganancias de margen o de un crecimiento internacional más rápido.

Valore valores como Netflix en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

Netflix se las ha arreglado para seguir creciendo incluso cuando el streaming ha madurado. La versión con publicidad está experimentando una fuerte adopción, creando una nueva fuente de ingresos que también ayuda a ampliar los márgenes. La expansión internacional sigue siendo un motor importante, con los mercados emergentes sumando suscriptores a un ritmo constante.

Además, la eficiencia de los contenidos parece mejorar. Netflix sigue invirtiendo mucho en contenidos originales, pero su capacidad para generar un fuerte compromiso a gran escala está impulsando el rendimiento de esa inversión. Combinados con su marca global y su alcance de distribución, estos factores ayudan a explicar por qué los toros creen que Netflix puede mantener su posición de liderazgo en streaming.

Estas tendencias ofrecen la confianza de que Netflix puede mantener unos márgenes saludables y justificar su prima de valoración, incluso en un panorama competitivo saturado.

Caso bajista: Valoración y competencia

A pesar de los aspectos positivos, la valoración de Netflix parece exigente en comparación con algunos objetivos de los analistas. La competencia sigue siendo feroz, con Disney, Amazon y YouTube invirtiendo fuertemente en contenidos y distribución. Si los rivales capturan cuota de mercado o frenan el impulso de suscriptores de Netflix, el crecimiento podría verse presionado.

También existe el riesgo de que se ralenticen las altas en mercados maduros como EE.UU. y Europa, donde la penetración ya es alta. El aumento de los costes de los contenidos también puede lastrar la rentabilidad si superan el crecimiento de los ingresos. En conjunto, estos riesgos sugieren que Netflix tiene poco margen de error.

El argumento bajista es que la valoración de Netflix asume una ejecución casi perfecta. Si el crecimiento de los ingresos se ralentiza o los márgenes no aumentan según lo previsto, la acción podría enfrentarse a una revalorización significativa.

Perspectivas para 2027: ¿Cuánto podría valer Netflix?

Según las previsiones actuales, Netflix podría cotizar cerca de 1.472 dólares por acción en 2027. Eso representaría una ganancia del 24% desde el nivel actual, o aproximadamente un 10% de rentabilidad anualizada. El resultado supone un crecimiento constante de los ingresos de dos dígitos y una expansión de los márgenes hasta los 30 puntos bajos.

Aunque esto representaría un rendimiento saludable, el escenario ya incorpora una buena dosis de optimismo. Para obtener mayores ganancias, Netflix tendría que superar el crecimiento de suscriptores, la monetización de la publicidad o la expansión internacional. Sin eso, las ganancias podrían ser constantes pero poco espectaculares.

Netflix parece una sólida empresa de capitalización a largo plazo, pero el camino hacia rendimientos superiores depende de que la empresa supere las expectativas actuales.

Computadoras de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.