Si está considerando si Coca-Cola es una buena acción para comprar, querrá evaluar la seguridad y calidad de la empresa para ver si sería una inversión adecuada a largo plazo.

No es ningún secreto que Coca-Cola es una empresa madura. De hecho, los ingresos de Coca-Cola alcanzaron su punto máximo en 2012, y el negocio vio años de caídas de ingresos. Recientemente, Coca-Cola fue capaz de estabilizar los ingresos a través de una serie de adquisiciones, por lo que la acción es más segura para los inversores hoy en día.

Cuando el crecimiento de las ventas de una empresa empieza a ralentizarse, es especialmente importante fijarse en la seguridad financiera y la calidad de la empresa.

De lo contrario, el endeudamiento, la reducción de los márgenes, la disminución de la rentabilidad y la baja eficiencia de la empresa pueden dañar la actividad principal de una empresa, que en otro tiempo fue fuerte.

Por eso, en este artículo analizaremos en profundidad la seguridad financiera de Coca-Cola y la calidad de la empresa, para que pueda ver si Coca-Cola es una buena acción para comprar hoy. Analizaremos Coca-Cola:

- Rentabilidad

- Calidad de los beneficios

- Deuda

- Eficiencia de conversión de efectivo

Porque todos ellos son cruciales para comprender la seguridad y la calidad del modelo de negocio de Coca-Cola.

Este artículo es un poco largo, pero si te interesa Coca-Cola, te recomiendo que leas cada una de las secciones para comprender mejor su situación financiera.

Si tienes poco tiempo, puedes ir saltando a las secciones que más te interesen.

¿Cuál es la rentabilidad de Coca-Cola?

La rentabilidad es un indicador clave de la salud financiera de una empresa y de su capacidad para generar beneficios para los accionistas.

Los inversores suelen buscar empresas con sólidos indicadores de rentabilidad porque éstos indican la capacidad de una empresa para superar a sus competidores y crear valor para los accionistas.

Costes del agua azucarada (Márgenes brutos)

El margen bruto mide el porcentaje de ingresos que queda después de que una empresa pague sus costes de bienes vendidos (COGS), que son sus costes de materiales y servicios directamente relacionados con la creación y entrega de productos o servicios.

En el caso de Coca-Cola, estos costes incluyen los costes físicos y los de mano de obra para crear, envasar y distribuir sus bebidas.

El margen bruto es importante para los inversores porque ayuda a mostrar si los clientes están dispuestos a pagar más de lo que le cuesta a la empresa. Por extensión, una empresa con márgenes brutos elevados probablemente tenga buenos productos.

Además, los inversores pueden observar las tendencias de los márgenes brutos a lo largo del tiempo para ver si la empresa tiene capacidad de fijación de precios para combatir la inflación de los costes y mantener altos los márgenes brutos a lo largo del tiempo.

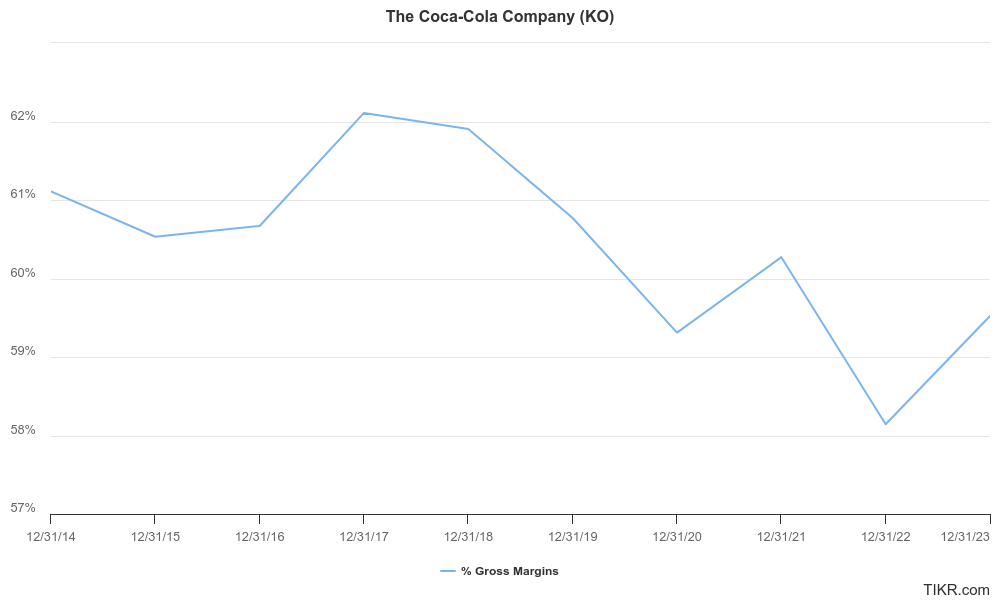

Coca-Cola ha registrado unos márgenes brutos elevados del 60,0% en los últimos 12 meses, mientras que los márgenes brutos han disminuido en los últimos 5 años del 61,9% al 59,5%:

Coca-Cola tiene fuertes márgenes brutos porque nos gusta ver empresas con márgenes brutos superiores al 50%.

Sin embargo, en los últimos 5 años Coca-Cola sólo ha registrado una evolución regular de sus márgenes brutos, ya que éstos han disminuido ligeramente.

Rentabilidad tras emplear un pequeño ejército (Márgenes operativos)

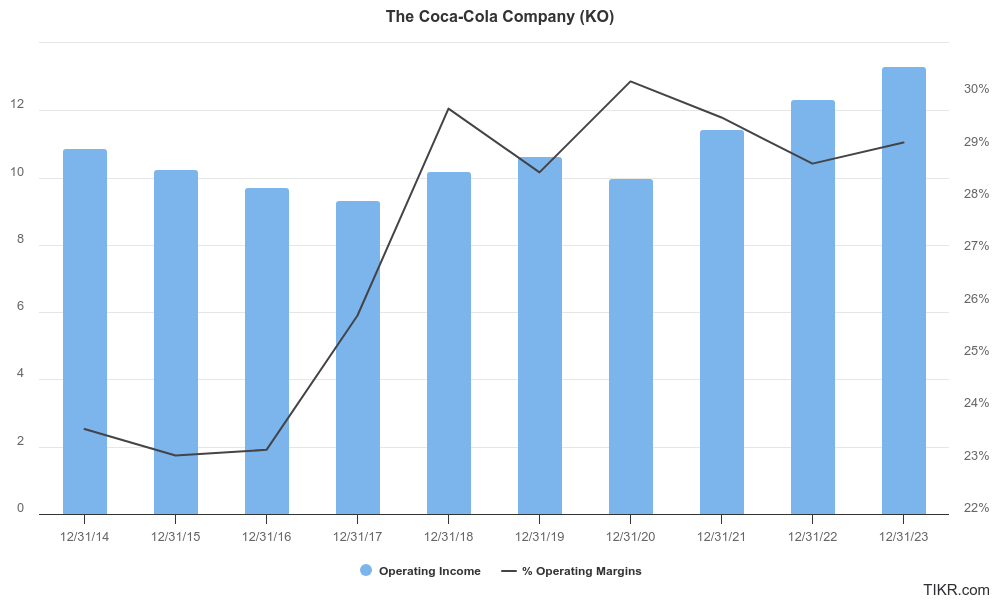

El principal gasto de explotación de Coca-Cola son sus gastos de venta, generales y administrativos.

Los márgenes de explotación miden qué porcentaje de los ingresos queda como ingresos de explotación después de que una empresa cubra sus gastos de explotación, y es una de las mejores medidas de rentabilidad para que los inversores comparen empresas.

Coca-Cola emplea a más de 75.000 personas, por lo que se trata de rentabilidad después de contabilizar sus salarios.

Los márgenes de explotación excluyen el pago de intereses e impuestos, lo que hace de los márgenes de explotación el ratio preferido para comparar la rentabilidad de diferentes empresas de forma equitativa.

Los márgenes operativos de Coca-Cola han caído ligeramente en los últimos 5 años, del 29,8% en 2018 al 29,1% para el año fiscal más reciente:

Los márgenes operativos han tenido una tendencia Justa en los últimos 5 años porque han sido básicamente planos.

Los analistas esperan que Coca-Cola amplíe sus márgenes operativos en los próximos 5 años:

Los analistas prevén que los márgenes operativos de Coca-Cola crezcan a una tasa anual compuesta del 2,5% en los próximos 5 años, hasta alcanzar el 32,9%.

Es una buena señal, porque significa que la empresa es cada vez más rentable a medida que crece y amplía su apalancamiento operativo.

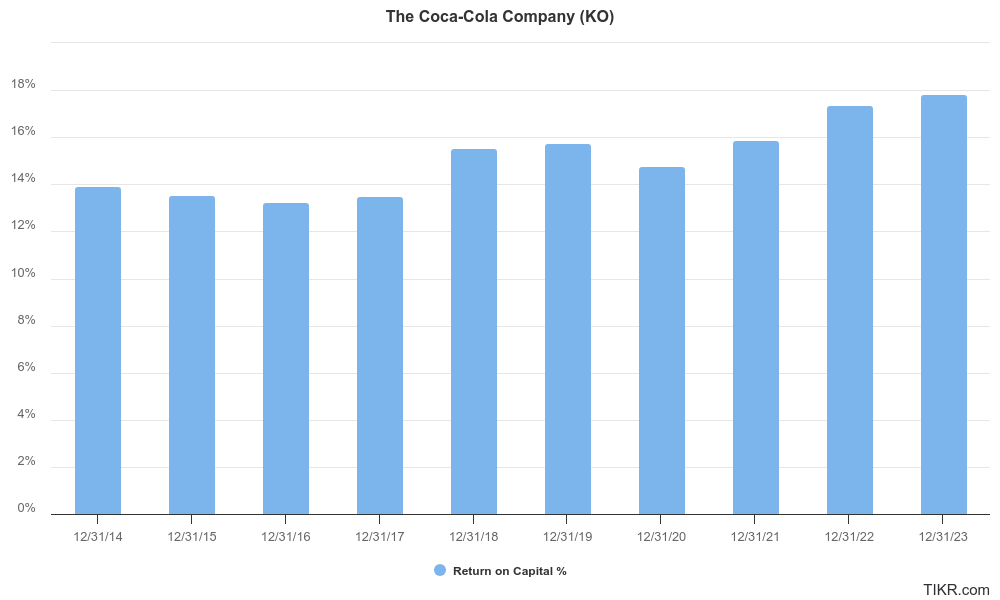

La máquina de hacer dinero de Coca-Cola (ROIC)

El rendimiento del capital invertido se considera a menudo el santo grial de la rentabilidad porque el ROIC mide el rendimiento total que todos los inversores obtienen por su inversión en la empresa.

La fórmula toma el beneficio anual de la empresa y lo divide por el capital total invertido, o valor de empresa (capitalización bursátil + deuda - efectivo).

Para darle un ejemplo visual, digamos que una empresa tiene un rendimiento del 15% sobre el capital. Si inviertes 100 $ en la empresa, la máquina de la empresa empezará a componer el valor de tu inversión:

- Año 0: 100 $

- Año 1: 120 $

- Año 2: 144 $

- Año 3: 172,80

- Año 4: 207,36

- Año 5: 248,83

El rendimiento del capital mide cómo las empresas imprimen dinero y crean riqueza para los accionistas.

El rendimiento del capital de Coca-Cola ha experimentado un fuerte crecimiento en los últimos 5 años, pasando del 15,5% al 17,8%:

Lo ideal sería que la rentabilidad del capital de Coca-Cola fuera del 20%, pero una rentabilidad constante de dos dígitos sigue siendo impresionante.

¿Hasta qué punto son fiables los beneficios de Coca-Cola?

Las empresas con una alta calidad de beneficios tienen menos probabilidades de experimentar fuertes caídas de rentabilidad y, en general, son más transparentes y fiables para los inversores.

Esto puede dar lugar a precios de las acciones más estables y a un mejor rendimiento de la inversión a largo plazo, por lo que es una medida importante de la salud financiera de una empresa.

¿Hasta qué punto son reales los beneficios de Coca-Cola?

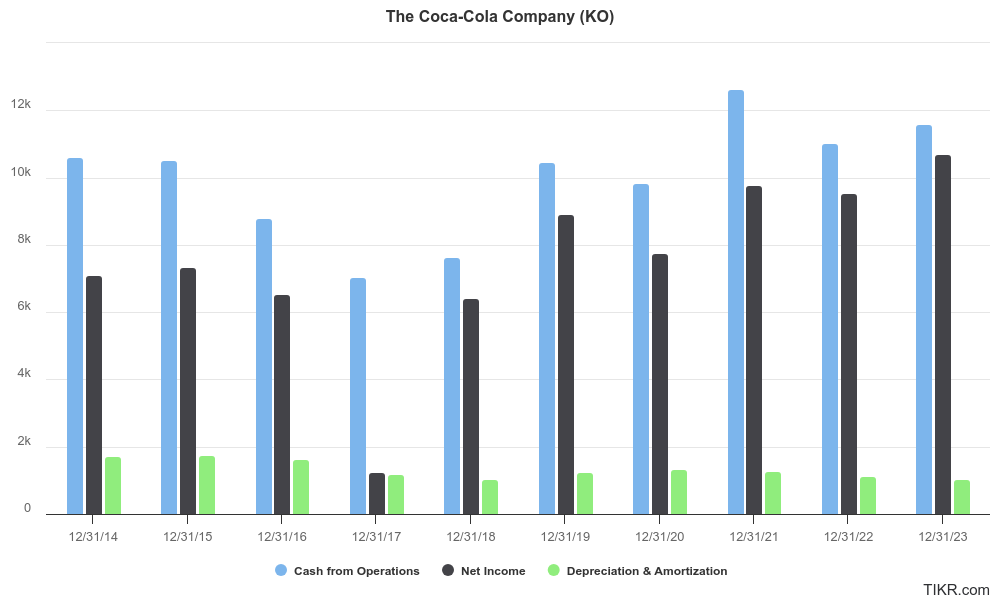

Nos gusta ver que el Efectivo de Operaciones de una empresa supera su Beneficio Neto Ajustado + Depreciación y Amortización, porque esta métrica indica si la empresa tiene una buena conversión de ingresos en efectivo.

También muestra lo "reales" que son los beneficios, ya que a veces las empresas declaran beneficios inflados masivamente con respecto al efectivo real que recibe la empresa.

Se puede ver que el efectivo de las operaciones de Coca-Cola (azul) es generalmente mayor o igual que los ingresos netos ajustados de la empresa (negro) + depreciación y amortización (verde), lo que muestra una fuerte eficiencia del flujo de caja:

Esto significa básicamente que la empresa tiene un flujo de caja legítimo para respaldar sus beneficios, por lo que el negocio tiene una buena conversión de ingresos en efectivo.

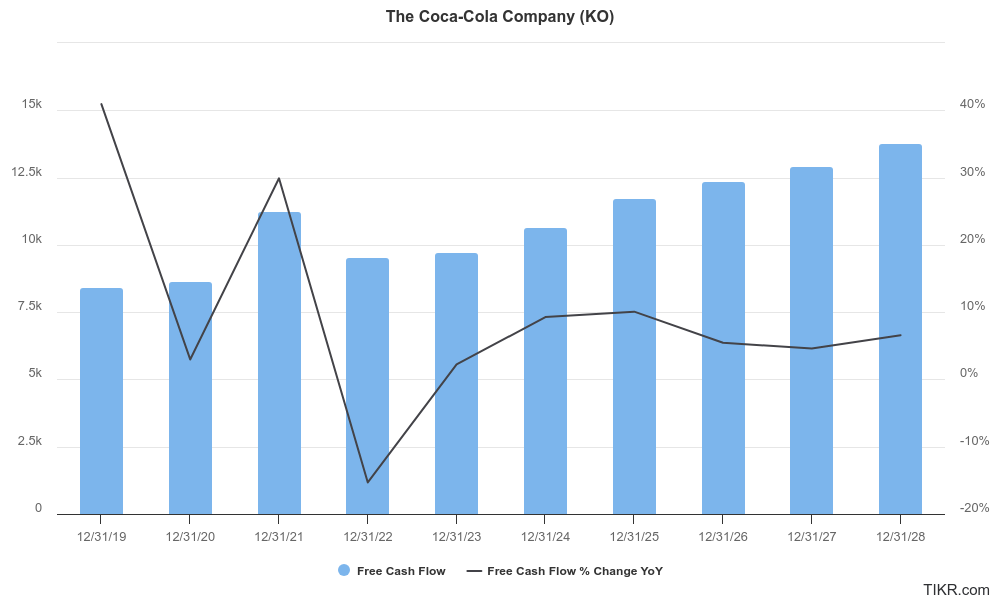

¿Cuál es la tasa de crecimiento del flujo de caja libre de Coca-Cola?

Una empresa con una fuerte generación de flujo de caja libre puede generar excedentes de efectivo, invertir en oportunidades de crecimiento, pagar dividendos e incluso recomprar acciones. Por lo tanto, buscamos empresas que hayan generado un flujo de caja libre positivo en cada uno de los últimos 3 años.

Elflujo de cajalibre se refiere al flujo de caja operativo de una empresa menos los gastos de capital, que mide el efectivo total que genera la empresa y resta las inversiones necesarias en propiedad, planta y equipo.

El FCF es una de las métricas más populares para los inversores, ya que el crecimiento constante del flujo de caja libre es crucial para las empresas fuertes. Aunque el flujo de caja libre de KO ha subido y bajado con el tiempo, el FCF ha pasado de 8.400 millones de dólares en 2019 a 9.700 millones en 2023:

Los analistas esperan que Coca-Cola siga aumentando sus flujos de caja en un dígito intermedio durante los próximos 5 años, lo que significa que los analistas esperan que la empresa siga aumentando sus beneficios a medida que crezcan sus ingresos.

El crecimiento constante del flujo de caja libre de empresas como Coca-Cola es un factor importante a la hora de encontrar buenos valores para comprar, ya que es uno de los principales impulsores del valor para el accionista.

¿Hasta qué punto es segura la deuda de Coca-Cola?

Los ratios de deuda son cruciales para evaluar el riesgo financiero de una empresa.

Unos niveles elevados de deuda pueden indicar una posible inestabilidad financiera, especialmente si la empresa se enfrenta a una recesión o a un aumento de los tipos de interés. Por el contrario, unos niveles de deuda bajos pueden indicar que una empresa es más fuerte y puede resistir las recesiones económicas.

Evaluar los ratios de deuda de empresas maduras como Coca-Cola es especialmente importante porque ayuda a garantizar la solidez de los flujos de caja de la empresa y los bajos riesgos de impago o insolvencia financiera.

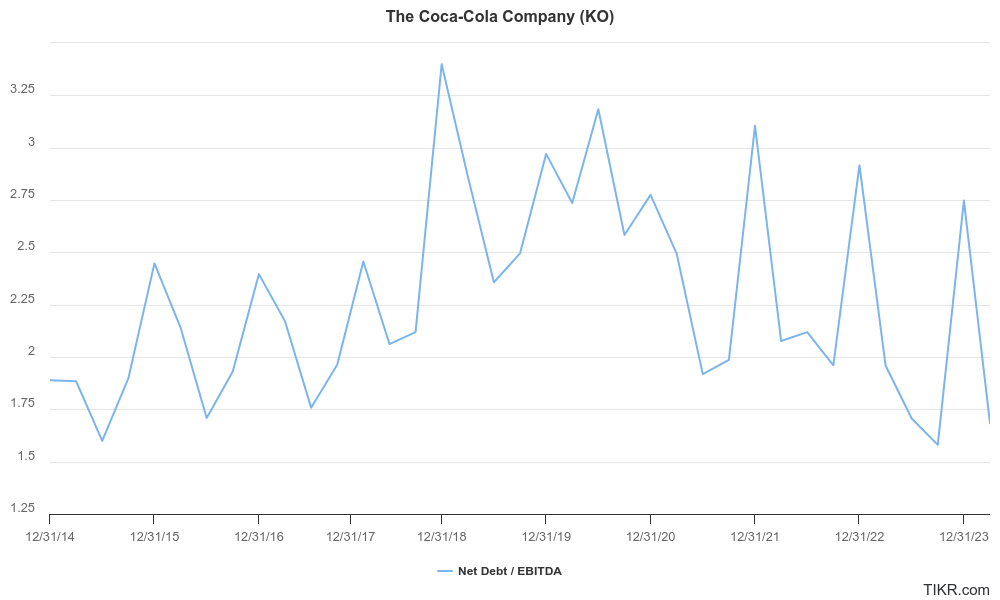

Deuda neta/EBITDA

Este ratio mide la capacidad de una empresa para pagar su deuda neta (deuda total menos efectivo) con sus beneficios antes de intereses, impuestos, depreciación y amortización (EBITDA). Es simplemente la deuda neta dividida por el EBITDA.

Este ratio es un indicador clave de la salud financiera y el apalancamiento de una empresa. Es mejor ver un ratio Deuda Neta/EBITDA bajo porque esto sugiere que una empresa depende menos de la deuda para financiar sus operaciones.

En los últimos 10 años, el ratio Deuda Neta/EBITDA de Coca-Cola ha fluctuado entre 1,5x y 3,5x, lo cual es saludable y razonable:

En la actualidad, Coca-Cola tiene un ratio Deuda Neta/EBITDA de aproximadamente 1,96x, que es saludable y razonable.

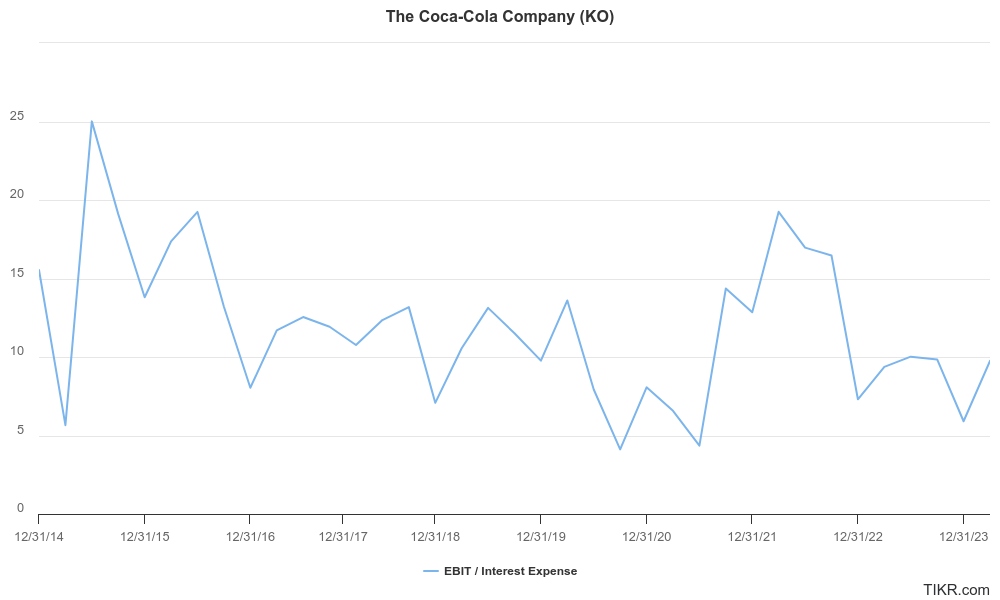

¿Puede Coca-Cola cubrir fácilmente sus pagos de intereses?

El ratio de cobertura de intereses mide la facilidad con la que una empresa puede pagar los intereses de su deuda pendiente. Se calcula dividiendo los beneficios antes de intereses e impuestos (EBIT) entre los gastos por intereses de la empresa.

Es mejor ver un ratio de cobertura de intereses más alto porque indica que la empresa genera suficientes beneficios para cubrir cómodamente sus pagos de intereses.

Por el contrario, un ratio de cobertura de intereses bajo puede ser una señal de alarma, ya que indica que la empresa podría tener dificultades para hacer frente a sus obligaciones de pago de intereses.

En los últimos 12 meses, Coca-Cola ha registrado un sólido ratio de cobertura de intereses de 8,7 veces:

Nos gusta ver empresas con ratios de cobertura de intereses de más de 3 veces, así que Coca-Cola pasa esta prueba con nota.

¿Hasta qué punto es eficiente el negocio de Coca-Cola?

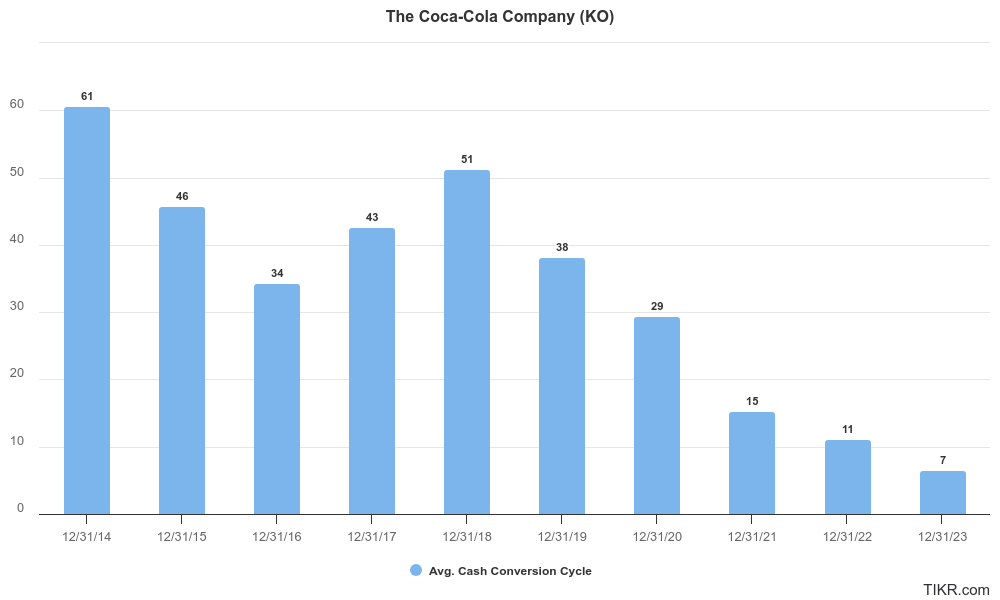

Una forma sencilla de medir si una empresa se está volviendo más eficiente con el tiempo es examinar su ciclo de conversión de efectivo.

El ciclo de conversión de efectivo (CCC) mide la rapidez con la que la empresa puede recibir efectivo tras crear sus productos y la lentitud con la que paga sus gastos. Se calcula combinando tres componentes clave:

- Días de ventas pendientes (DSO): Mide el número medio de días que una empresa tarda en cobrar efectivo después de vender algo.

- Días de existencias pendientes (DIO): Mide el número medio de días que una empresa tarda en vender sus existencias.

- Días pendientes de pago (DPO): Mide el número medio de días que una empresa tarda en pagar a sus proveedores.

La fórmula del CCC es

CCC = DSO + DIO - DPO

Cuanto menor sea el Ciclo de Conversión de Caja, mejor.

El Ciclo de Conversión de Caja es importante para las empresas que compran y venden inventario físico, como Coca-Cola.

Las empresas con un CCC bajo cobran con rapidez, lo que significa que mantienen el menor inventario posible y reciben rápidamente el efectivo de las ventas.

Además, las empresas con CCC bajos suelen tener acuerdos con sus proveedores para pagarles más tarde. En resumen, cobran rápido y pagan despacio.

El ciclo de conversión de efectivo de Coca-Cola ha mejorado drásticamente en los últimos 3 años, pasando de 29 días a sólo 7, gracias a pequeñas mejoras en cada uno de los 3 componentes del CCC:

¿Cuánto tardan los clientes en pagar a Coca-Cola?

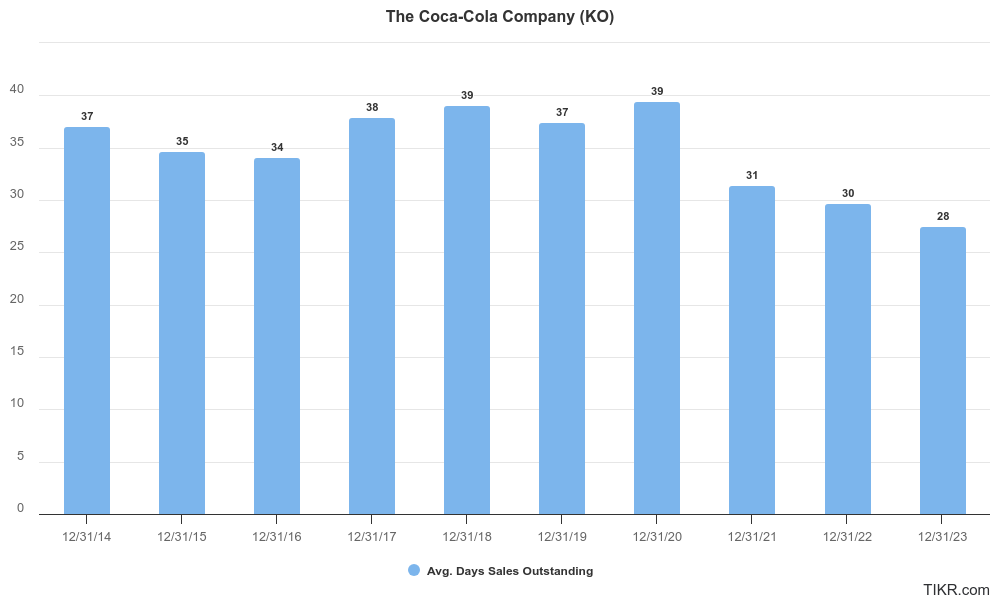

Los días de ventas pendientes (DSO) miden el número medio de días que una empresa tarda en cobrar después de una venta. Se calcula dividiendo las cuentas por cobrar entre las ventas totales, multiplicado por el número de días del periodo (normalmente 365 para 365 días al año).

Los inversores prefieren ver empresas con un DSO más bajo, lo que significa que la empresa cobra los pagos rápidamente, mejorando el flujo de caja y reduciendo el riesgo de impagos.

Por el contrario, las empresas con un DSO constantemente alto podrían tener problemas con la gestión del flujo de caja o problemas potenciales con la solvencia de los clientes.

En los últimos 3 años, Coca-Cola ha logrado reducir su DSO de 39 a 28, lo que indica que la empresa está viendo cómo sus cuentas por cobrar se convierten en efectivo más rápidamente:

¿Cuánto tiempo retiene Coca-Cola sus existencias?

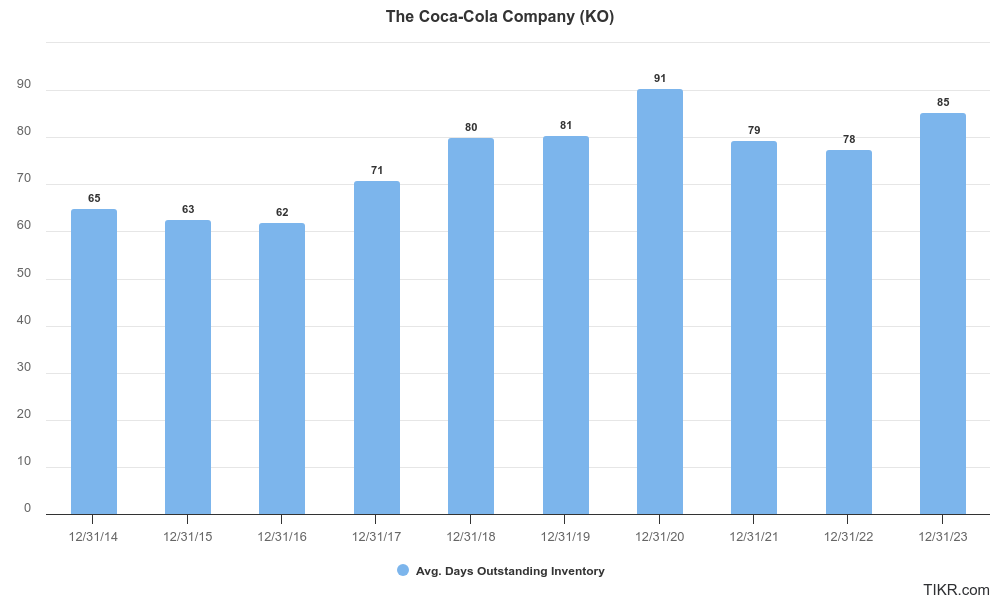

Los días de existencias pendientes (DIO) son una medida clave de la eficiencia de la gestión de inventarios, ya que mide el número medio de días que tarda una empresa en vender sus existencias.

Se calcula dividiendo el inventario por el coste de los bienes vendidos (COGS) y multiplicando por el número de días del período (normalmente 365).

Un DIO bajo es bueno porque indica que una empresa puede vender sus existencias rápidamente, lo que puede reducir los costes de almacenamiento y minimizar el riesgo de que las existencias se queden obsoletas.

Una gestión eficaz de las existencias puede mejorar el flujo de caja y aumentar la rentabilidad, por lo que la DIO es un parámetro importante que los inversores deben tener en cuenta.

En los últimos 3 años, Coca-Cola ha logrado reducir su DIO de 91 a 85 días, lo que significa que la empresa se ha vuelto más eficiente al vender rápidamente sus existencias:

¿Cuánto tiempo puede esperar Coca-Cola para pagar a sus proveedores?

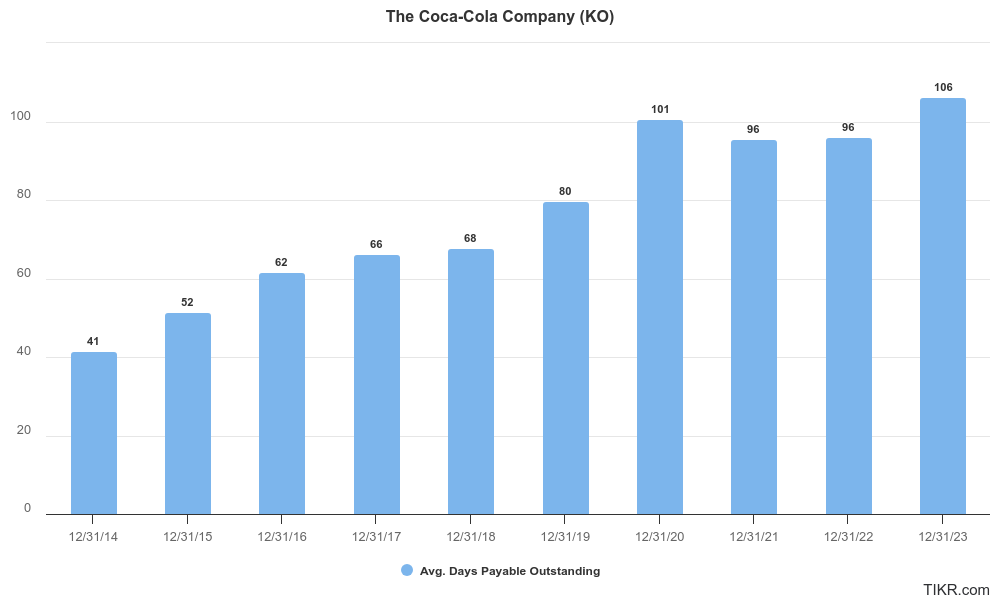

Los días pendientes de pago (DPO) miden la media de días que una empresa tarda en pagar a sus proveedores tras recibir existencias o servicios.

Se calcula dividiendo las cuentas a pagar por el coste de los bienes vendidos (COGS) y multiplicando por el número de días del periodo (normalmente 365).

Una mayor OPD es mejor porque significa que la empresa tarda más en pagar a sus proveedores, lo que libera efectivo que la empresa puede utilizar.

En los últimos 3 años, la RPD de Coca-Cola mejoró ligeramente, de 101 a 106, lo que demuestra que la empresa pudo negociar mejores condiciones con sus proveedores:

Reflexiones finales:

Coca-Cola es una empresa madura, por lo que es especialmente importante evaluar la seguridad financiera de Coca-Cola y la calidad de la empresa para ver si sería una inversión adecuada a largo plazo.

Coca-Cola tiene una gran calidad, impulsada por unos sólidos márgenes brutos y operativos y una buena rentabilidad del capital.

KO tiene una fuerte seguridad financiera con unos beneficios adecuadamente respaldados por flujos de caja, buenos ratios de endeudamiento y una fuerte eficiencia en la conversión de efectivo con un Ciclo de Conversión de Efectivo que ha mejorado en los últimos años.

Coca-Cola es una empresa de alta calidad en la que invertir es financieramente seguro, lo que significa que podría ser una buena acción para comprar al precio adecuado.

Eche un vistazo a las estimaciones de los analistas de Coca-Cola para saber hacia dónde creen los analistas de Wall Street que se dirige la empresa y a la valoración de Coca-Cola para ver si la acción tiene el precio adecuado.

Preguntas frecuentes sobre las acciones de Coca-Cola:

¿Es Coca-Cola una acción segura?

Coca-Cola (KO) sigue siendo una inversión estable gracias a su sólida marca, el pago constante de dividendos y su presencia en el mercado mundial. Sin embargo, los inversores potenciales deben tener en cuenta la valoración y las condiciones económicas actuales, ya que estos factores podrían afectar al rendimiento a corto plazo. Además, es esencial evaluar si KO se ajusta a sus objetivos de inversión a largo plazo y a su tolerancia al riesgo.

¿Es Coca-Cola una buena acción para comprar ahora mismo?

El futuro de las acciones de Coca-Cola (KO) parece prometedor debido a su sólida marca mundial, su diversificada cartera de productos y su sólido historial de dividendos. Coca-Cola es una empresa de alta calidad con una seguridad financiera fiable. Sin embargo, el crecimiento puede ser moderado, ya que la empresa se enfrenta a retos como el cambio en las preferencias de los consumidores y las incertidumbres económicas. Los inversores a largo plazo deben sopesar estos factores y considerar sus objetivos de inversión.

¿Es Coca-Cola una buena acción de dividendos?

Coca-Cola tiene actualmente una rentabilidad por dividendo del 2,8%, algo inferior a su media de 5 años. Aunque la empresa tiene un elevado ratio de reparto de dividendos del 74%, el historial de Coca-Cola de 52 años consecutivos de aumentos de dividendos, junto con las estimaciones de los analistas de aumentos anuales de dividendos de un solo dígito durante los próximos 5 años, hacen de Coca-Cola una buena acción de dividendos para los inversores, si compran la acción a un buen precio. Por supuesto, esto no es un consejo de inversión.

¿Es KO una compra a largo plazo?

Coca-Cola (KO) se considera una compra sólida a largo plazo debido a su sólida marca, el pago constante de dividendos y su presencia en el mercado mundial. Su diversificada cartera de productos y su adaptación estratégica a las cambiantes preferencias de los consumidores favorecen un crecimiento sostenido. Sin embargo, los inversores deben vigilar las condiciones económicas y la competencia del mercado.

¿Quiénes son algunos de los principales accionistas de Coca-Cola?

Puede ver algunos de los mayores accionistas de Coca-Cola a través de la pestaña Propiedad de TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender valores. Creamos nuestros contenidos basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro objetivo es ofrecer un análisis informativo y atractivo que ayude a las personas a tomar sus propias decisiones de inversión. Ni TIKR ni nuestros autores mantienen posiciones en los valores mencionados en este artículo. Gracias por leernos y ¡buenas inversiones!