(Hoy , las acciones de Hewlett-Packard Company (NYSE:HPQ ) cotizan a 28 dólares, un 15% menos que hace un año. La débil demanda de ordenadores personales y el descenso de los volúmenes de impresión están lastrando los beneficios, y los analistas se muestran cautos sobre el futuro. Aunque las acciones de HP parecen infravaloradas en comparación con sus competidores, las previsiones de crecimiento siguen siendo bajas.

En este artículo, analizaremos cómo ve Wall Street a HP en 2027 basándonos en los objetivos de precios de consenso, las previsiones de crecimiento y los modelos de valoración. Estas cifras son previsiones de analistas, no de TIKR.

INFORME GRATUITO: 5 compuestos de IA que los analistas consideran infravalorados y que podrían comportarse aún mejor en los próximos años debido a la aceleración de la adopción de la inteligencia artificial (Únete a TIKR)

Los precios objetivo de los analistas sugieren un potencial alcista limitado.

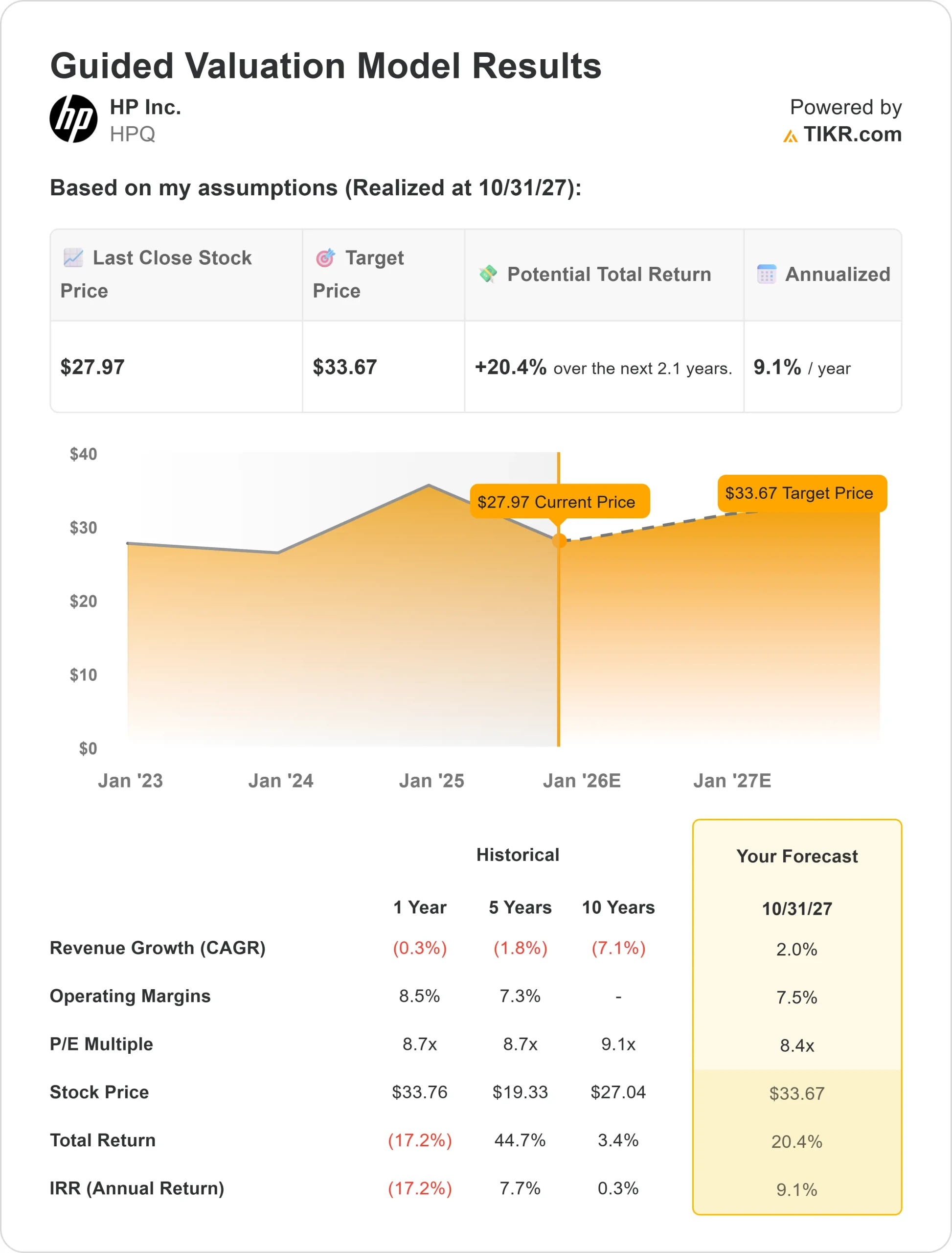

Hoy, HP cotiza a unos 28 dólares por acción. El precio objetivo medio de los analistas es también de 28 dólares, lo que da pocas esperanzas de una tendencia alcista. Las perspectivas siguen siendo sombrías, lo que sugiere que nadie está a salvo:

- Hasta 30 dólares por acción

- A partir de 25 $ por unidad (por semana)

- Objetivo medio: ~28 $/acción

- Mantenimiento con compras y ventas

En Wall Street, las acciones de Hewlett-Packard están bastante valoradas y los analistas no esperan pérdidas ni ganancias significativas. Para los inversores, el estrecho rango objetivo refleja incertidumbre, lo que sugiere que se necesitará una ejecución más sólida y una recuperación de la demanda para que las acciones suban significativamente. De lo contrario, la rentabilidad podría limitarse a los niveles actuales.

HP: Perspectivas de crecimiento y valoración

Los fundamentos de la empresa son estables, pero distan mucho de entusiasmar:

- Se prevé que las ventas crezcan a una tasa media anual de aproximadamente el 2% hasta 2027.

- El margen de explotación se estabilizará en torno al 7-8%.

- La acción cotiza a unas ocho veces los beneficios previstos, lo que la infravalora en comparación con otras grandes empresas tecnológicas.

- Nuestro modelo de valoración para TIKR, basado en las estimaciones medias de los analistas, es de aproximadamente 34 dólares por acción en 2027.

- Esto representa un aumento de aproximadamente el 20% y un rendimiento anual de alrededor del 9%.

En este contexto, las bajas valoraciones actuales pueden ofrecer cierta protección frente a las caídas, pero las ganancias significativas pueden ser limitadas.

Hasta que mejore la demanda de PC o cobren impulso nuevas iniciativas, es probable que HP siga siendo un valor y un valor de dividendos más que un valor de crecimiento.

Evalúe poblaciones como HP en TIKR en sólo 60 segundos (gratis) >>.

¿Qué alimenta el optimismo?

Hewlett-Packard sigue beneficiándose de una amplia base instalada de ordenadores personales e impresoras, así como de los ingresos recurrentes procedentes de los consumibles. La gestión de costes ayudó a compensar el descenso de la demanda de hardware. Además, HP siguió devolviendo efectivo a los accionistas mediante la recompra de acciones, con una rentabilidad por dividendo de casi el 4%, lo que supone un apoyo estable a la rentabilidad total.

Existe el optimismo de que HP seguirá siendo un generador de efectivo constante en un entorno difícil, y que el ahorro derivado de la mejora de los ciclos de sustitución de PC y las medidas de eficiencia generarán unos beneficios superiores a los previstos para la empresa.

Para los inversores, esto significa que HP es atractiva como inversión estable, centrada en los ingresos y sin un crecimiento significativo.

El caso sencillo: bajo crecimiento y competencia

HP sigue afrontando importantes retos: la demanda de ordenadores personales es cíclica y muy competitiva, mientras que el sector de las impresoras sigue en declive estructural. Los analistas prevén que el beneficio por acción de HP se estanque o disminuya ligeramente en los próximos años, y que el beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) sea negativo.

La competencia de los fabricantes de PC de bajo coste y la continua presión sobre el negocio de impresoras podrían reducir aún más los márgenes. Un factor negativo para los inversores es que la valoración de HP ya es baja y podría seguir siendo demasiado alta si los beneficios siguen disminuyendo.

En este caso, con una cotización cercana a los 20 dólares, el valor para el accionista puede disminuir a pesar de los dividendos y la recompra de acciones.

Outlook 2027: ¿Cuánto vale HP?

El modelo de valoración objetivo de TIKR se basa en las estimaciones medias de los analistas y asume que HP ganará cerca de 34 dólares por acción en 2027. Eso se traduce en un aumento aproximado del 20% en el precio actual de la acción y una rentabilidad anual del 9%.

Estos resultados se basan en un crecimiento moderado de las ventas, márgenes estables y un rendimiento estable del capital. No son resultados negativos, sino un escenario base ya estable.

Para los inversores, una tendencia alcista más fuerte puede requerir un aumento inesperado de la demanda de ordenadores personales o un descenso de los costes. En ausencia de estos dos factores, los rendimientos pueden estabilizarse, pero es improbable que suban significativamente.

¿La gran conexión de la IA ignorada por Wall Street?

Todo el mundo quiere ganar dinero con la IA. Sin embargo, mientras algunos se fijan en los nombres más obvios para beneficiarse de la IA, como Nvidia, AMD y Taiwan Semiconductor, la verdadera oportunidad puede estar en la aplicación de la IA.

TIKR ha publicado un nuevo informe gratuito sobre cinco empresas infravaloradas que, según los analistas, obtendrán mejores resultados en los próximos años debido a la aceleración de la adopción de la inteligencia artificial.

El informe contiene la siguiente información

- Las empresas ya utilizan la IA para mejorar sus ventas y beneficios.

- Y ello a pesar de que los analistas insisten en que la acción cotiza por debajo de su valor razonable.

- Una opción exclusiva en la que la mayoría de los inversores no piensa

Este informe es de lectura obligada si quiere aprovechar la próxima oleada de IA.

Haga clic aquí para suscribirse a TIKR y recibir los 5 informes gratuitos de TIKR sobre Compositores de Inteligencia Artificial.