Estée Lauder (NYSE: EL) se ha enfrentado a uno de sus periodos más difíciles en años. La debilidad de las ventas en China y en el sector minorista de viajes, unida al aumento de los costes, ha arrastrado a las acciones hasta unos 88 dólares por acción. En el último año, las acciones han bajado aproximadamente un 7%, lo que refleja la cautela de los inversores sobre su ritmo de recuperación.

Recientemente, la empresa presentó los resultados del cuarto trimestre fiscal, que mostraban los primeros signos de estabilización, con un repunte de las ventas de productos de cuidado de la piel y una mejora de la demanda en Asia-Pacífico. La dirección también dio a conocer un nuevo programa de reestructuración plurianual destinado a simplificar las operaciones y recortar 1.100 millones de dólares en costes para 2026. Mientras tanto, la fuerte demanda inicial de sus fragancias de lujo y de la línea de cuidado de la piel La Mer pone de relieve el continuo poder de fijación de precios de la marca, incluso en un entorno minorista débil.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Estée Lauder en 2028. Hemos reunido los objetivos de precios de consenso y los modelos de valoración para esbozar la posible senda de recuperación del valor. Estas cifras reflejan las expectativas de los analistas y no las predicciones de TIKR.

Desbloquee nuestro informe gratuito: 5 empresas de IA que, según los analistas, están infravaloradas y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la IA (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida limitada

Estée Lauder cotiza hoy cerca de los 88 dólares por acción. El precio objetivo medio de los analistas se sitúa en torno a los 93 $/acción, lo que implica un alza de aproximadamente el 6% durante el próximo año. Las previsiones siguen siendo dispares:

- Estimación alta : ~120 $/acción

- Estimación baja: ~61 $/acción

- Objetivo medio: ~90 $/acción

- Valoración: 4 de compra, 3 de superávit, 19 de mantenimiento, 1 de venta

Con sólo un 6% de revalorización implícita, los analistas parecen considerar que Estée Lauder tiene un precio mayoritario por ahora. El amplio rango entre las previsiones altas y bajas refleja la incertidumbre sobre el ritmo de recuperación en mercados clave como China y la venta minorista de viajes.

Para los inversores, esto significa que las expectativas son moderadas a corto plazo. El valor podría obtener mejores resultados sólo si la dirección logra una expansión más rápida de los márgenes o una demanda mundial más fuerte de lo previsto actualmente.

Estée Lauder: Perspectivas de crecimiento y valoración

Los fundamentales de Estée Lauder están mejorando, aunque la recuperación sigue siendo gradual:

- Se prevé que los ingresos crezcan en torno a un 3,9% anual hasta 2028.

- Se espera que los márgenes operativos se recuperen y se sitúen en torno al 11,6%.

- Las acciones cotizan cerca de 39 veces los beneficios futuros, por encima de la mayoría de sus homólogas.

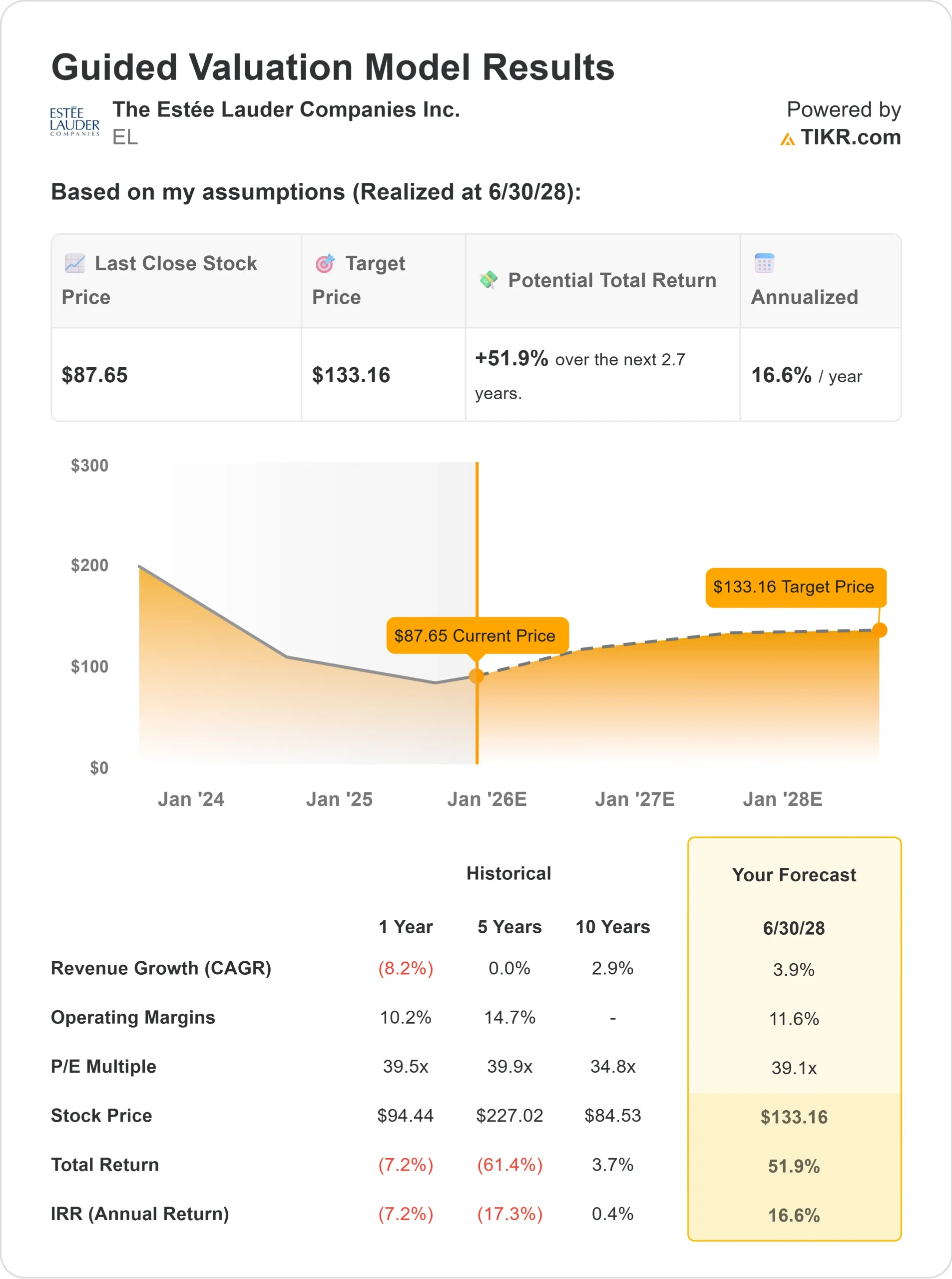

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 39 veces, sugiere una revalorización de ~133 dólares por acción para 2028.

- Esto representa un 52% de revalorización total, o aproximadamente un 16,6% de rentabilidad anualizada.

Para los inversores, estas cifras implican un escenario de rebote constante. La valoración de Estée Lauder ya refleja cierto optimismo, por lo que el crecimiento sostenido de los beneficios y una ejecución consistente serán claves. La sólida cartera de marcas de la empresa y su disciplinada gestión de costes ofrecen un camino creíble hacia la recuperación, pero la paciencia sigue siendo esencial.

Valore valores como Estée Lauder en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

Estée Lauder sigue siendo uno de los nombres más respetados de la belleza de prestigio mundial. La demanda está mejorando gradualmente en Asia-Pacífico, y la venta minorista de productos de viaje muestra signos de recuperación. La concentración de la empresa en productos de alta gama para el cuidado de la piel y perfumes refuerza su poder de fijación de precios, mientras que la eficiencia operativa empieza a elevar los márgenes.

El plan de reestructuración de la dirección y las iniciativas de automatización están ayudando a racionalizar el negocio y reducir la complejidad. Para los inversores, estos cambios indican que el cambio de tendencia va por buen camino. Con márgenes más saneados y una base de costes más centrada, Estée Lauder está reconstruyendo los cimientos de un crecimiento sostenible a largo plazo.

Caso negativo: crecimiento lento y valoración elevada

Incluso con los progresos en curso, persisten los retos. El crecimiento de los ingresos es modesto y la competencia de L'Oréal, Shiseido y las marcas emergentes sigue intensificándose. La fuerte dependencia de la empresa de la venta minorista de viajes y de China sigue planteando riesgos si esos mercados se recuperan más lentamente de lo previsto.

A unas 39 veces los beneficios futuros, la acción también cotiza con una prima en comparación con sus homólogas. Para los inversores, esto significa un margen de error limitado. Si el ahorro de costes o el crecimiento son insuficientes, la valoración podría restringir la rentabilidad a corto plazo a pesar de la mejora de los fundamentales.

Perspectivas para 2028: ¿Cuánto podría valer Estée Lauder?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 39 veces, sugiere que Estée Lauder podría cotizar cerca de 133 dólares por acción en 2028. Esto representa un 52% de revalorización total, o aproximadamente un 16,6% de rentabilidad anualizada desde los niveles actuales.

Esta proyección supone un crecimiento moderado de los ingresos, una mejora de la rentabilidad y una disciplina de costes continuada. Refleja una visión equilibrada que es alcanzable si la empresa sigue ejecutando bien, pero no está garantizada.

Para los inversores, Estée Lauder parece una oportunidad de cambio paciente. La resistencia de la marca, la reestructuración disciplinada y los primeros signos de recuperación de la demanda podrían traducirse silenciosamente en atractivos rendimientos a largo plazo a medida que la empresa recupere su equilibrio.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.