Estadísticas clave de las acciones DD

- Rentabilidad en los últimos 6 meses: 60%.

- Rango de 52 semanas: $33 a $83

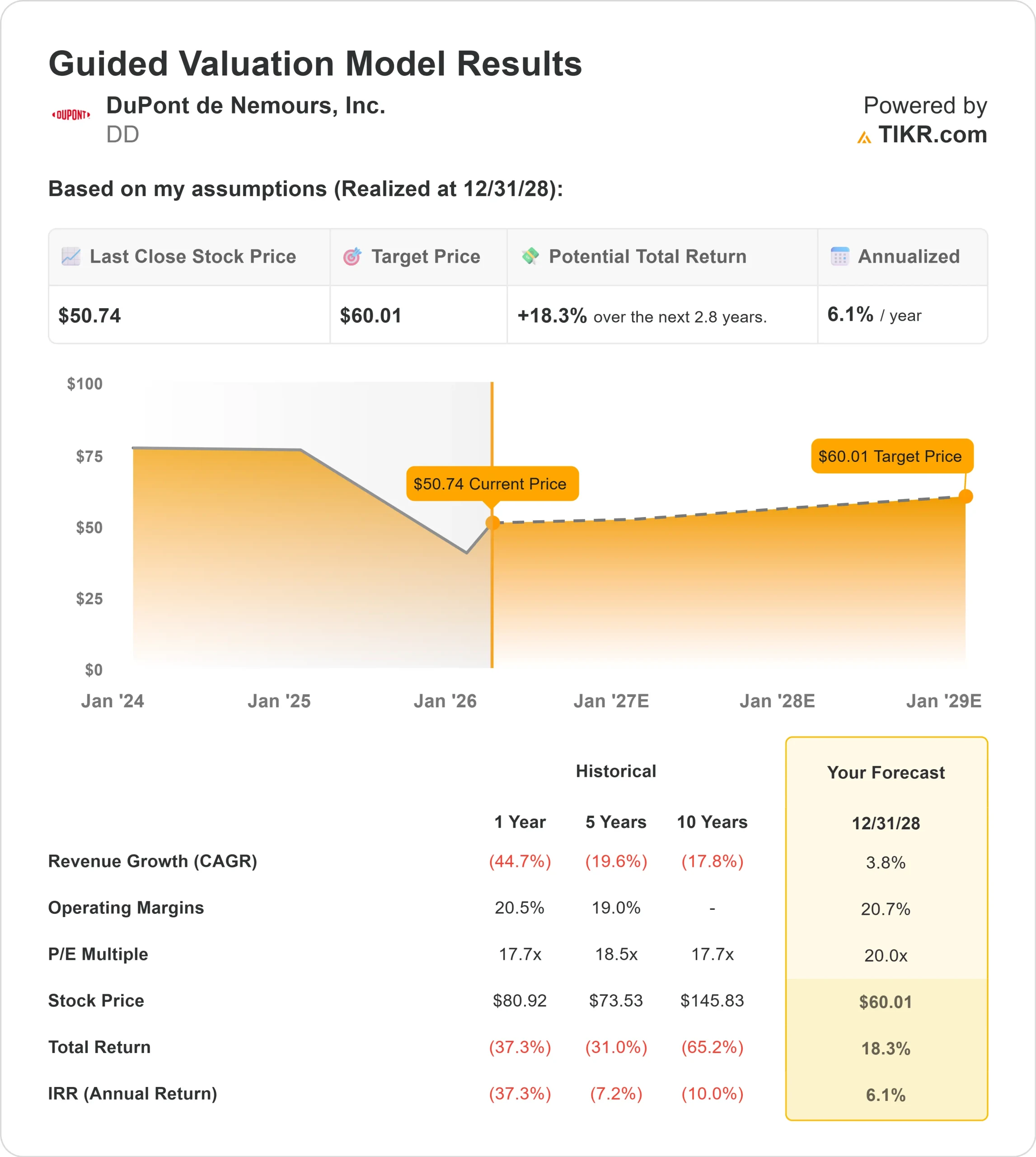

- Precio objetivo del modelo de valoración: $60

- Alza implícita: 18,3%.

Evalúe sus acciones favoritas, como DuPont de Nemours, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de DuPont de Nemours ha subido cerca de un 60% en los últimos seis meses, cotizando recientemente cerca de los 51 dólares por acción, ya que los inversores han revalorizado el negocio tras la expansión de los márgenes, la simplificación de la cartera y la mayor visibilidad de los beneficios en 2026.

Las acciones cerraron a 50,74 dólares, lo que refleja un interés de compra sostenido tras una fuerte recuperación desde los mínimos del año pasado.

La subida se ha visto impulsada principalmente por una ejecución más sólida de los beneficios y la mejora de las previsiones. Esta semana, DuPont presentó unos resultados del cuarto trimestre por encima de las previsiones, con unas ventas netas de 1.700 millones de dólares, un EBITDA operativo de 409 millones de dólares, un 4% más, un margen de 80 puntos básicos más, hasta el 24,2%, y un BPA ajustado del 18%, hasta 0,46 dólares.

Para todo el año, las ventas orgánicas crecieron un 2%, el EBITDA operativo aumentó un 6% y el BPA ajustado subió un 16%, hasta 1,68 dólares, mientras que la consejera delegada, Lori Koch, declaró: "Terminamos el año con fuerza", ya que la empresa pronosticó un BPA ajustado para 2026 de entre 2,25 y 2,30 dólares, con un crecimiento orgánico previsto de alrededor del 3% y una expansión adicional del margen de entre 60 y 80 puntos básicos.

Las actualizaciones de los analistas reforzaron el movimiento. Wells Fargo elevó su precio objetivo a 55 USD desde 50 USD y mantuvo la calificación de sobreponderar, mientras que Jefferies elevó su objetivo a 59 USD desde 51 USD y mantuvo la calificación de comprar, lo que implica un alza de entre el 8% y el 16% desde los niveles actuales.

El posicionamiento institucional también se ha fortalecido, con Vanguard aumentando su participación un 6,7% hasta 50.867.267 acciones, Mondrian Investment Partners iniciando una nueva posición de 1.777.954 acciones por valor de unos 138,5 millones de dólares, Skandinaviska Enskilda Banken aumentando su participación un 1.135,4% hasta 1.159.785 acciones, y PNC Financial Services Group aumentando su posición un 20,6% hasta 919.063 acciones, ya que la participación institucional global se sitúa en el 73,96%.

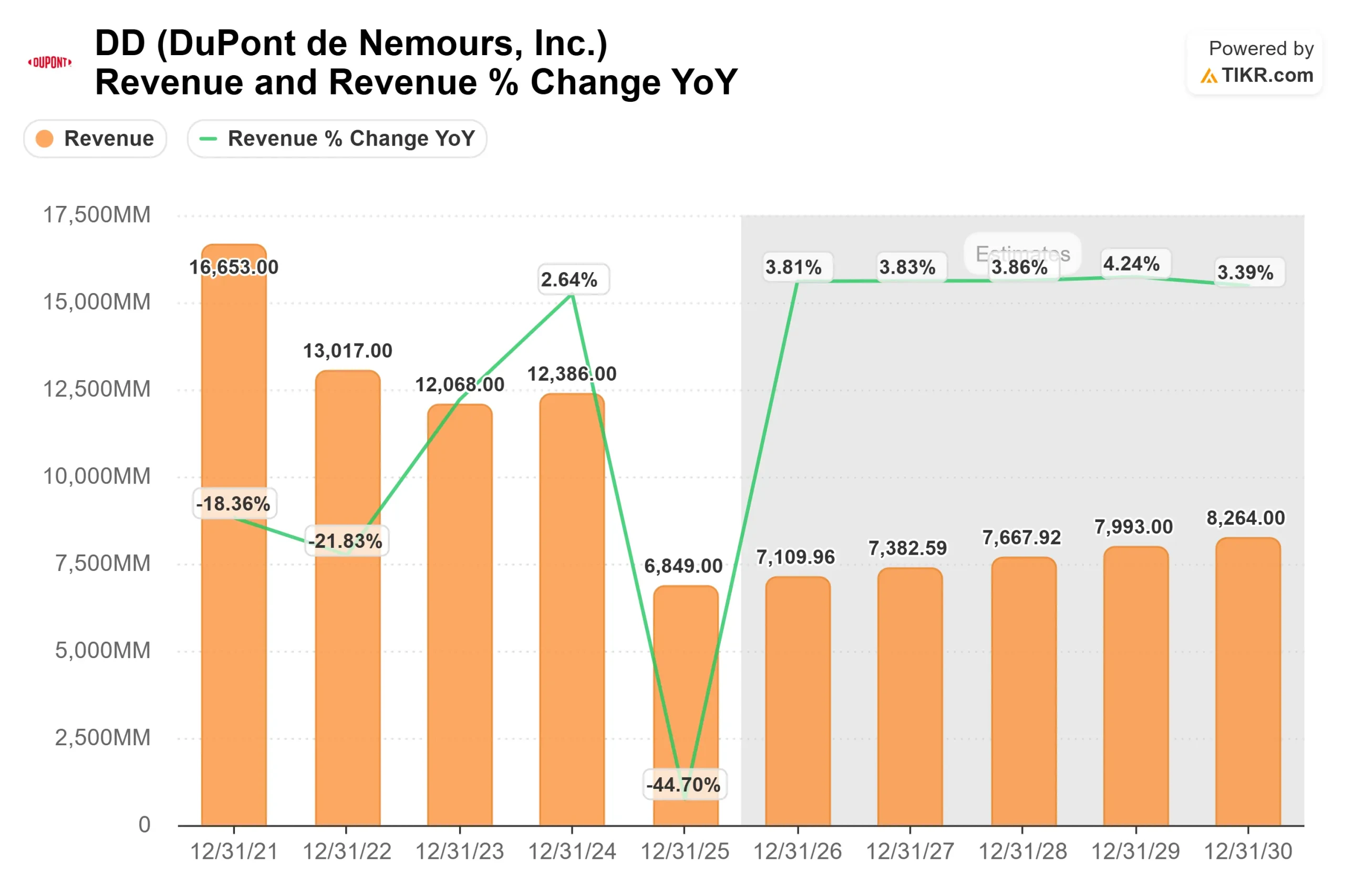

Con unas previsiones para 2026 de unas ventas netas de unos 7.100 millones de dólares, un EBITDA operativo de unos 1.740 millones de dólares, un BPA ajustado de entre 2,25 y 2,30 dólares y una conversión del flujo de caja libre superior al 90%, la subida de las acciones refleja una mejora de la durabilidad de los márgenes y una asignación disciplinada del capital, más que un repentino repunte del crecimiento de los ingresos.

Las expectativas para este año se centran en la expansión orgánica constante, el aumento de la productividad y la fortaleza continuada de Healthcare & Water Technologies.

¿Está infravalorada DD?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 3,8%.

- Márgenes operativos: 20,7%.

- Múltiplo PER de salida: 20x

Se prevé quelos ingresos aumenten de unos 6.800 millones de dólares en 2025 a 8.300 millones de dólares en 2030, reflejando la estabilización tras las desinversiones y el crecimiento renovado en materiales electrónicos, filtración de agua y envases médicos, en lugar de una amplia expansión cíclica.

La expansión de los márgenes hacia el 20,7% depende de la mayor demanda de materiales para semiconductores, la continuación de las iniciativas de productividad y la mejora del mix en Healthcare & Water Technologies, donde los márgenes operativos ya superan el 30%.

El motor más importante en los próximos 12 meses es la ejecución en Healthcare & Water, donde se espera un crecimiento orgánico de un dígito medio en 2026, apoyado por la demanda de dispositivos médicos, la adopción de ósmosis inversa y los proyectos de agua industrial.

Se espera que las iniciativas de productividad contribuyan al menos en 20 puntos básicos a la expansión del margen este año, reforzando el apalancamiento operativo incluso en un entorno macroeconómico mixto.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 60 dólares, lo que implica una revalorización total de aproximadamente el 18,3% desde el precio actual cercano a 51 dólares en los próximos años.

Esto sugiere que DuPont parece modestamente infravalorada si la dirección cumple sus objetivos de margen y beneficios para 2026. A los niveles actuales, es probable que el rendimiento futuro se vea impulsado principalmente por la exposición a los semiconductores, el crecimiento de la atención sanitaria, la disciplina de márgenes y la fuerte generación de flujo de caja libre, más que por una aceleración agresiva de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>