Estadísticas clave de las acciones de AMETEK

- Rendimiento en la última semana: -2,4

- Rango de 52 semanas: $145 a $242.1

- Precio actual: 209,4

¿Qué ha ocurrido?

Los pedidos récord de 7.580 millones de dólares en 2025, un 11,3% más, confirman que AMETEK, fabricante de instrumentos electrónicos de precisión y dispositivos electromecánicos para los mercados industrial y de defensa, ha pasado de una sequía de demanda a una recuperación generalizada, con las acciones a 209,37 dólares situadas muy por debajo del máximo de 52 semanas de 242,05 dólares.

El 3 de febrero, AMETEK anunció un beneficio diluido ajustado por acción en el cuarto trimestre de 2025 de 2,01 dólares, un 7% más que el consenso de LSEG de 1,94 dólares, mientras que los ingresos de 2.000 millones de dólares superaron las estimaciones de 1.950 millones y supusieron un crecimiento del 13%; el mismo día, la empresa adquirió LKC Technologies, un fabricante de dispositivos portátiles de diagnóstico de retina que amplía la cartera de instrumentación oftalmológica de AMETEK dentro de su Grupo de Instrumentos Electrónicos.

El Grupo Electromecánico, que produce motores, interconexiones y componentes de movimiento de precisión, impulsó el mayor apalancamiento operativo en el cuarto trimestre, con un aumento orgánico de las ventas del 14% y de los ingresos de explotación del 28%, impulsando los márgenes del segmento hasta el 22,7%, 240 puntos básicos más, mientras que el flujo de caja libre alcanzó la cifra récord de 527 millones de dólares, con una conversión del 132% frente a los ingresos netos.

David Zapico, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "tenemos una enorme capacidad para aumentar esos márgenes", en referencia a FARO Technologies, una empresa de metrología 3D y escaneado láser adquirida por unos 920 millones de dólares a mediados de 2025, que actualmente tiene unos márgenes EBITDA de mediados de la década de los diez, frente al objetivo de margen EBITDA del 31,5% de AMETEK para toda la empresa.

El 12 de febrero, AMETEK aumentó su dividendo trimestral en un 10%, hasta 0,34 dólares por acción, reforzando la disciplina de retorno de capital, incluso cuando la dirección reveló su capacidad para desplegar más de 5.000 millones de dólares en adquisiciones, manteniendo al mismo tiempo una calificación crediticia de grado de inversión.

La previsión de un beneficio por acción ajustado de entre 7,87 y 8,07 dólares para 2026, una inversión incremental de 100 millones de dólares en I+D e iniciativas comerciales, una hoja de ruta de expansión de los márgenes de FARO con un objetivo de EBITDA del 30% para el tercer año y una cartera de pedidos récord de 3.580 millones de dólares a principios de año hacen que la trayectoria de los beneficios futuros sea sustancial, no especulativa.

La opinión de Wall Street sobre las acciones de AME

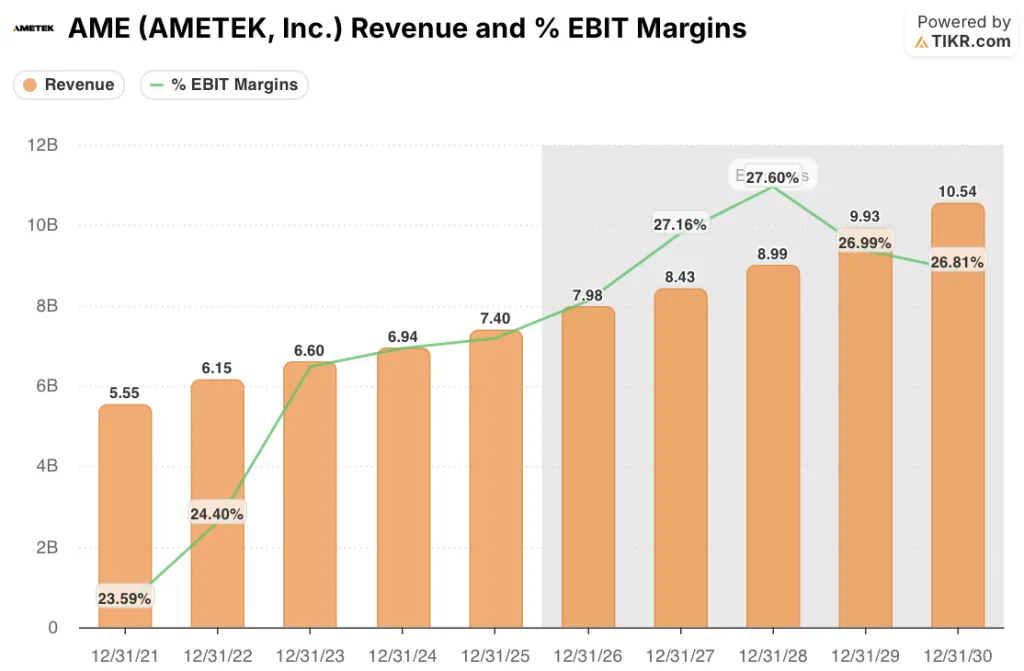

La cartera de pedidos récord de AMETEK en el cuarto trimestre, de 3.580 millones de dólares, basada en un crecimiento total de los pedidos del 18% y un crecimiento orgánico de los pedidos del 7%, proporciona una visibilidad casi segura de los ingresos hasta 2026 y respalda directamente la estimación de ingresos de 7.980 millones de dólares del modelo TIKR, un 7,8% más que en 2025.

El EBIT de AMETEK se situó en el 26,2% en 2025 y se prevé que alcance el 27,6% en 2028, impulsado por la reestructuración de FARO y la integración en curso de Kern Microtechnik en la probada infraestructura operativa de AMETEK.

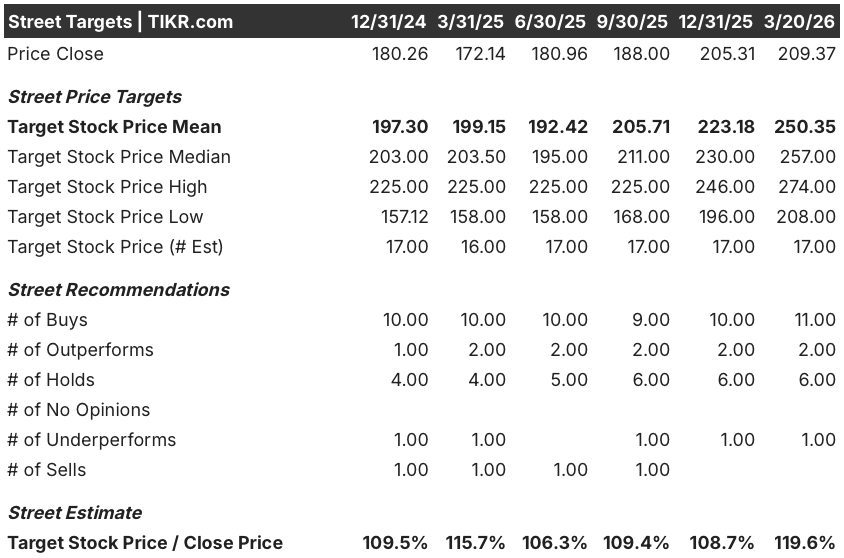

Trece analistas con calificaciones de "comprar" o "superar", frente a seis de "mantener" y uno de "subestimar", han elevado el precio objetivo medio a 250,35 dólares, lo que implica un alza del 19,6% desde los 209,37 dólares actuales, anclado por las expectativas de un BPA normalizado de 8,05 dólares en 2026 y 8,72 dólares en 2027, a medida que la mejora de los márgenes de FARO comience a fluir a través de los resultados comunicados.

El diferencial entre el mínimo de la calle de 208,00 $ y el máximo de la calle de 274,00 $ se corresponde directamente con dos variables conocidas: el mínimo refleja el riesgo de ejecución en el margen EBITDA de FARO de mediados de la década que se duplica al 30%, mientras que el máximo asume que el Modelo de Crecimiento de AMETEK, su libro de jugadas de integración de adquisiciones, proporciona sinergias de FARO en el plazo de tres años al que se comprometió la dirección en la llamada de resultados del 3 de febrero.

¿Qué dice el modelo de valoración?

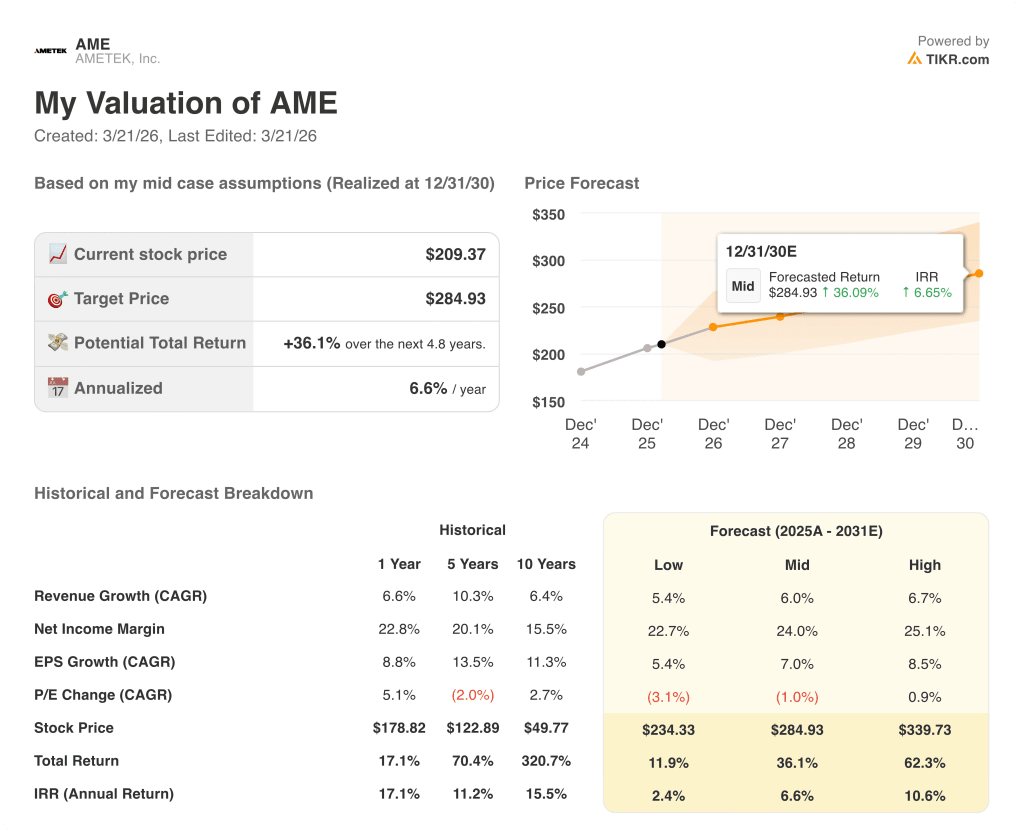

El modelo de caso medio TIKR asigna un precio objetivo de 284,93 $ sobre una CAGR de ingresos del 6,0% y un supuesto de margen de ingresos netos del 24,0%, ambos conservadores en relación con la CAGR de ingresos histórica de cinco años de AMETEK del 10,3% y su margen operativo básico del cuarto trimestre del 27,6%, lo que sugiere que el modelo ya descuenta generosamente el riesgo de ejecución.

El mercado considera permanente la dilución de los márgenes de FARO, pero los márgenes incrementales básicos del 45% del cuarto trimestre de AMETEK demuestran que su capacidad de conversión está intacta.

La estimación del flujo de caja libre de 1.860 millones de dólares de AMETEK para 2026, un 11,5% más que en 2025, financia directamente la gestión de la capacidad de adquisición de más de 5.000 millones de dólares cuantificada el 3 de febrero, lo que respalda la TCAC de ingresos del 6,0% del modelo TIKR a través del crecimiento inorgánico compuesto.

La confirmación de Zapico de que diciembre de 2025 fue el mes con más pedidos de AMETEK de todos los registrados indica que la recuperación orgánica que supone el modelo ya está en marcha, no proyectada.

La interrupción de la demanda impulsada por las tarifas es el único riesgo que rompe la hipótesis de crecimiento orgánico de un dígito bajo a medio del modelo, ya que cualquier dislocación renovada de los precios en el segmento de instrumentación de procesos de AMETEK retrasaría la inflexión orgánica de EIG con la que cuenta la dirección en la segunda mitad de 2026.

Los resultados del primer trimestre de 2026, previstos para el 7 de mayo o en torno a esa fecha, confirmarán si la trayectoria de márgenes de FARO y el crecimiento orgánico de EIG siguen su curso; habrá que estar atentos a unos márgenes EBIT básicos superiores al 26,5% y a unos pedidos orgánicos que se mantengan por encima del 5%.

Debería invertir en AMETEK, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a las acciones de AME y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir AMETEK, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de AME en TIKR →.