Estadísticas clave de las acciones de UPS

- Rendimiento de la semana pasada: -1,6%.

- Rango de 52 semanas: $82 a $122

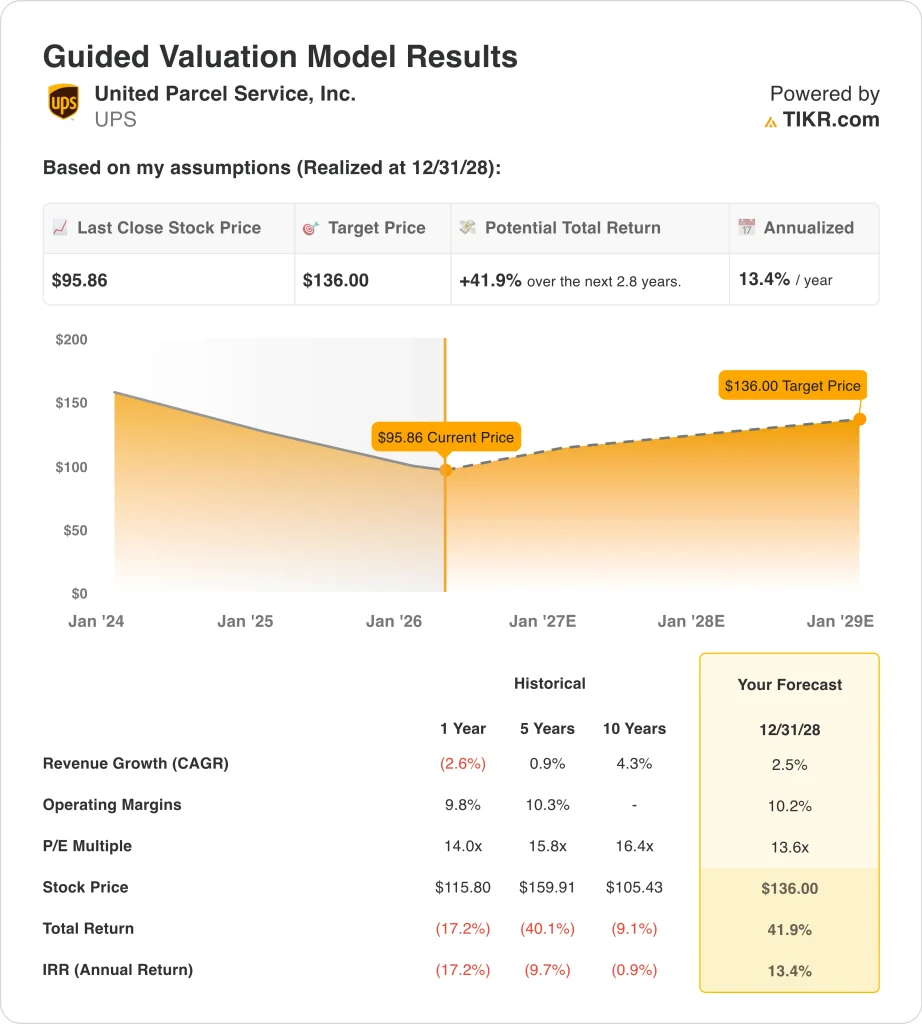

- Precio objetivo del modelo de valoración: 136 $.

- Alza implícita: 41,9% en 2,8 años

Valore sus acciones favoritas como UPS con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

United Parcel Service (UPS) cayeron un 1,6% esta semana y cerraron a 95,86 dólares el 20 de marzo. El movimiento fue modesto, pero encaja con un tono de cautela más amplio en torno al sector de reparto. Los inversores siguen sopesando el plan de reestructuración de UPS, los titulares laborales y las perspectivas de menor crecimiento de la empresa hasta 2026.

Gran parte del debate actual se remonta al informe de resultados de UPS de enero. La empresa registró unos ingresos en el cuarto trimestre de 2025 de 24.500 millones de dólares, por encima de la estimación de IBES de 24.000 millones de dólares, y anunció unos ingresos de 89.700 millones de dólares en 2026. Al mismo tiempo, UPS dijo que planeaba recortar 30.000 puestos de trabajo y cerrar 24 instalaciones en 2026 a medida que reduce el volumen de Amazon de menor margen.

Las noticias laborales también estuvieron en el punto de mira durante el trimestre. En febrero, un juez federal dictaminó que UPS podría seguir adelante con la oferta de recompras de 150.000 dólares a los conductores sindicalizados, mientras que el desafío de los Teamsters procede en el arbitraje. Esta sentencia es importante porque los inversores están pendientes de si las medidas de costes pueden mejorar los márgenes sin crear nuevos trastornos operativos.

El tono de esta semana también se vio influido por la lectura del sector por parte de FedEx. FedEx afirmó que la demanda mundial se estaba manteniendo y elevó sus previsiones de beneficios para todo el año, pero sus débiles previsiones trimestrales limitaron el entusiasmo y mantuvieron la atención en la demanda de fletes, los costes del combustible y el poder de fijación de precios de las empresas de paquetería. Para UPS, este telón de fondo probablemente reforzó una postura de esperar y ver antes de los resultados del primer trimestre del 28 de abril.

¿Están infravaloradas las acciones de UPS?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 2,5%.

- Márgenes operativos: 10.2%

- Múltiplo PER de salida: 13,6x

Sobre la base de estos datos, el modelo estima un precio objetivo de 136,00 $, lo que implica un recorrido al alza total del 41,9% desde el precio actual de la acción y una rentabilidad anualizada del 13,4% en los próximos 2,8 años.

El modelo supone un crecimiento modesto de los ingresos, lo que se ajusta a la configuración actual de la empresa. Los datos muestran una TACC de los ingresos a 2 años vista del 2,5%, mientras que la imagen de valoración utiliza la misma TACC de los ingresos del 2,5% hasta 2028. No se trata de una historia de alto crecimiento, por lo que el caso depende más de una ejecución más estable y de la estabilidad de los márgenes que de un fuerte repunte en los volúmenes de paquetes.

Los márgenes son fundamentales porque UPS está tratando de remodelar su red en torno a un transporte de mercancías más rentable. Los datos muestran un margen EBIT LTM del 9,6%, y el modelo de valoración asume unos márgenes operativos del 10,2% para 2028. Esto sugiere que el modelo no está valorando un cambio de tendencia agresivo, sino más bien una recuperación moderada a medida que fluyan los recortes de costes y los cambios en la red.

La hipótesis del múltiplo también es conservadora en relación con la historia. El modelo utiliza un PER de salida de 13,6 veces, frente a un PER histórico a 5 años de 15,8 veces y un PER histórico a 10 años de 16,4 veces en la imagen de valoración. Así pues, el precio objetivo no requiere una revalorización importante, lo que es importante para una empresa madura de logística que se enfrenta a un crecimiento más lento.

El sentimiento de la calle sigue siendo constructivo, pero no eufórico. Los datos de los analistas muestran un objetivo medio de 113,07 dólares a 20 de marzo. El diferencial sugiere que los analistas ven margen de mejora, pero siguen divididos sobre la rapidez con la que UPS puede convertir la reestructuración en mayores beneficios.

¿Qué impulsa a las acciones en el futuro?

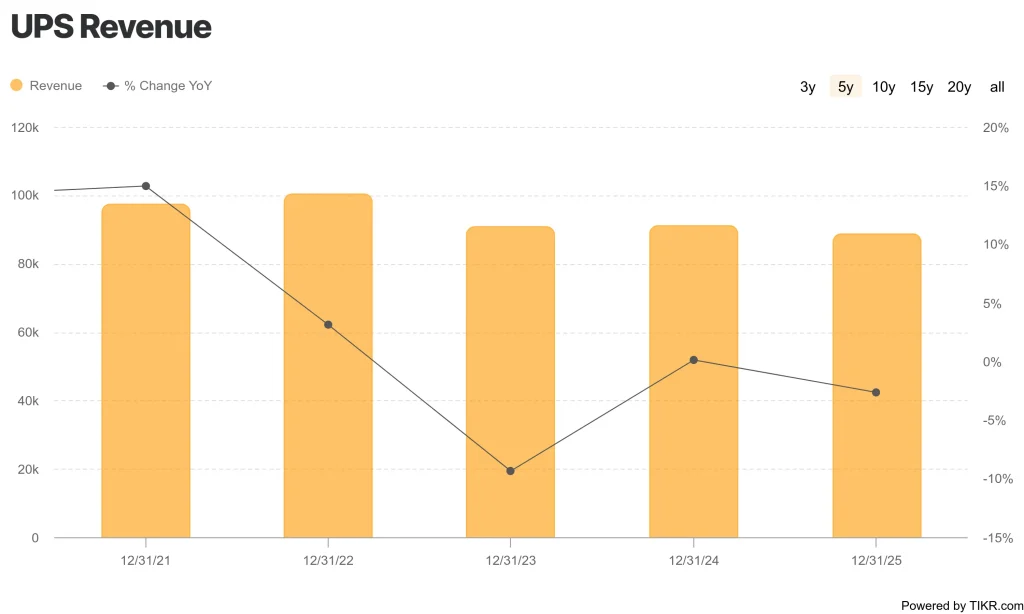

El próximo movimiento de UPS dependerá probablemente de si la dirección puede demostrar que unos ingresos más bajos pueden seguir produciendo beneficios de mejor calidad. Los ingresos totales en 2025 fueron de 88.700 millones de dólares, un 2,6% menos, mientras que el margen bruto en términos interanuales fue del 22,6% y el margen EBIT en términos interanuales fue del 9,6%. Estas cifras muestran que el negocio sigue siendo rentable, pero también muestran por qué los inversores quieren más pruebas de que el restablecimiento de la red está funcionando.

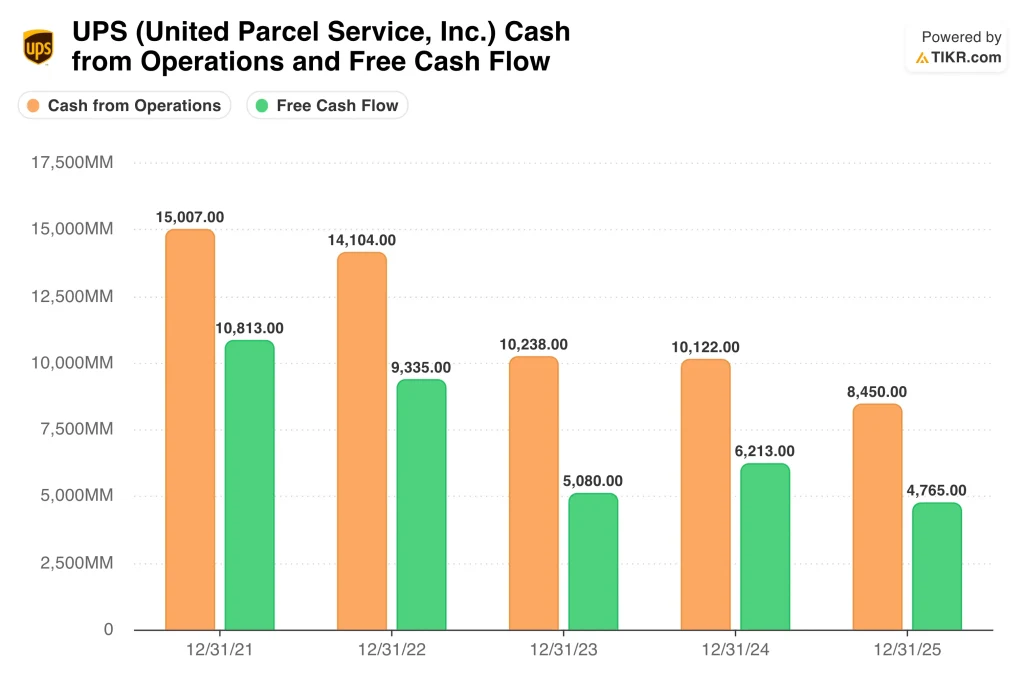

La generación de efectivo es otro factor clave. UPS generó 8.450 millones de dólares de flujo de caja operativo y 4.770 millones de dólares de flujo de caja libre en los últimos doce meses, pero eso está por debajo de los niveles que producía hace unos años. Al mismo tiempo, la empresa tiene una deuda neta de 22.700 millones de dólares y un ratio de pago del 96,9%, por lo que los inversores están pendientes del equilibrio entre dividendos, gasto de capital y gestión de la deuda.

El contexto competitivo también importa. Los recientes resultados de FedEx sugieren que la demanda mundial de reparto sigue resistiendo, pero también ponen de relieve lo sensible que sigue siendo el sector al combustible, los flujos comerciales y la combinación de precios. Para UPS, esto significa que el mercado seguirá comparando su trayectoria de márgenes y la eficiencia de su red con la de sus rivales, incluso si la demanda macroeconómica se mantiene estable.

El catalizador más claro a corto plazo es el informe de resultados del 28 de abril. Los inversores querrán información actualizada sobre el volumen doméstico en EE.UU., los cambios de mezcla relacionados con Amazon, los costes laborales y si los beneficios de la reestructuración están llegando a tiempo. La junta anual del 7 de mayo y la convocatoria de accionistas también podrían ser importantes, pero los resultados del primer trimestre son probablemente el principal acontecimiento para la acción.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en United Parcel Service, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a UPS y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir UPS junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de United Parcel Service en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!