Advanced Micro Devices (NASDAQ: AMD), conocida por sus procesadores, procesadores gráficos y su creciente papel en la inteligencia artificial, cotiza actualmente en torno a 159 dólares, por debajo de su máximo de 52 semanas de 187 dólares, pero muy por encima de su mínimo de principios de 2023. Sigue muy por encima de sus mínimos de principios de año.

La empresa ha aumentado recientemente su inversión en IA con el lanzamiento de su GPU de nueva generación, la Instinct MI450, la introducción de su nuevo diseño de supercluster “Megapod” y asociaciones en áreas como el descubrimiento de fármacos mediante IA.

En este artículo analizamos cuánto prevén los analistas de Wall Street que suban las acciones de AMD de aquí a 2027. Describimos la evolución probable del precio de la acción resumiendo los objetivos de consenso, las hipótesis de valoración y la evolución reciente del precio de la acción. Estas cifras reflejan los modelos analíticos actuales y no son previsiones propias de TIKR.

INFORME GRATUITO: 5 compuestos de IA que los analistas consideran infravalorados y que podrían mejorar su rendimiento en los próximos años a medida que se acelere su adopción (Únete a TIKR)

Los objetivos de precios de los analistas muestran un sólido potencial alcista.

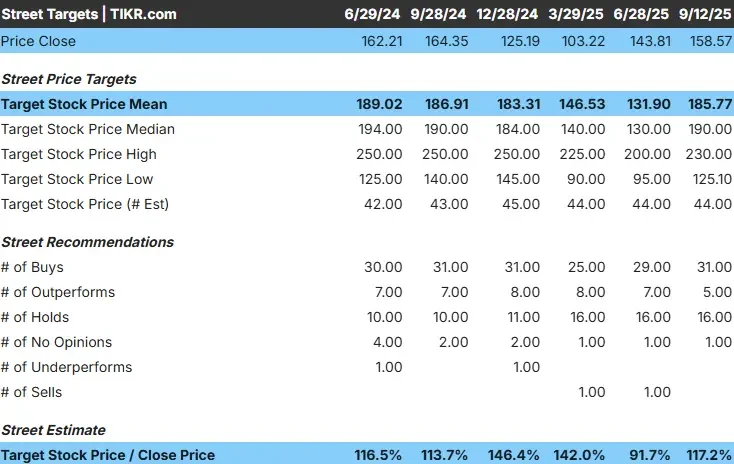

Las acciones de AMD cotizan actualmente a 159 dólares cada una. El precio objetivo medio a 12 meses de los analistas se sitúa justo por debajo de los 186 $, lo que implica un potencial alcista de alrededor del 17%. Estas previsiones cubren un amplio abanico, lo que muestra las diferentes perspectivas de los analistas:

- Estimación máxima: 250 $ por semana

- Desde 125 $ por unidad (por semana)

- Objetivo medio: ~186 $/semana

- Desglose : 31 compras, 7 descubiertos, 16 adeudos, 2 ventas

La mayoría de los analistas son optimistas sobre la demanda inducida por la IA, mientras que otros se muestran más cautos, señalando los riesgos relacionados con la competencia y la valoración.

En resumen, el margen de mejora está ahí, pero las expectativas son muy diferentes. es posible que amd necesite lograr un crecimiento y unos beneficios constantes en IA para justificar que se acerque al extremo superior de sus objetivos.

AMD: perspectivas de crecimiento y valoración

Sobre el papel, los fundamentos de la empresa son sólidos, y los analistas esperan un fuerte crecimiento de las ventas y una mejora de los márgenes en los próximos años:

- Previsión de ventas : 22% CAGR hasta 2027

- Margen de explotación: del nivel actual de alrededor del 8% a cerca del 27%.

- Valoración actual: ~31x beneficios futuros

- Modelo de valoración objetivo: Basándose en las expectativas medias de los analistas, el modelo de TIKR sugiere un PER previsto de 29 $ o 244 $/acción hasta 2027.

- Crecimiento previsto: aproximadamente el 54% en total, con una tasa media anual de rendimiento de aproximadamente el 20%.

Estas predicciones sugieren que AMD tiene potencial para convertirse en un potente fabricante de compuestos si acierta. Sin embargo, con los elevados multiplicadores y el optimismo que ya impera, es probable que el margen de error sea pequeño.

El potencial alcista depende en gran medida del cumplimiento de los objetivos de crecimiento y rentabilidad, pero para quienes estén dispuestos a aceptar la volatilidad, el entorno sigue pareciendo atractivo.

Evalúe poblaciones como AMD en TIKR (gratis) en sólo 60 segundos >>.

¿Qué alimenta el optimismo?

La demanda de chips de IA en centros de datos y PC está creciendo rápidamente y AMD está bien posicionada para beneficiarse de esta tendencia a largo plazo. Además, AMD está ampliando sus alianzas con hiperescaladores, que serán una importante alternativa a Nvidia en el mercado de la computación de IA.

Los márgenes brutos se mantienen en el 51% y AMD tiene flexibilidad para invertir en investigación y desarrollo. La empresa también dispone de un sólido balance, con aproximadamente 2.000 millones de dólares en efectivo neto, lo que le permite seguir invirtiendo en crecimiento sin incurrir en deuda.

Detrás de este optimismo está la capacidad de AMD para hacerse con una gran parte del mercado de la IA, manteniendo al mismo tiempo un sólido balance. Si estos factores se mantienen, AMD debería ser capaz de demostrar su valía y dar algunas sorpresas positivas.

La caja desnuda: escollos que hay que evitar

La competencia de Nvidia e Intel, así como de los nuevos participantes en el mercado de chips, sigue siendo feroz y, sin una innovación tecnológica continua, AMD tendrá dificultades para mantener el crecimiento. Es más, la valoración de 31 veces el PER se convertirá en un lastre si el crecimiento de las ventas se ralentiza o el gasto excesivo no alcanza las expectativas.

Algunos consideran que el precio objetivo de 125 dólares fijado por los analistas baratos tiene un riesgo a la baja significativo, especialmente si falla la ejecución, y con una beta a cinco años de casi 2,0, las acciones de AMD son mucho más volátiles que el mercado en general.

La hipótesis bajista es que se ha descontado un exceso de optimismo. Si la adopción de la IA se ralentiza, o si AMD se queda rezagada frente a la competencia, las acciones podrían caer en picado. La alta volatilidad significa que el momento oportuno lo es todo, y los inversores pacientes podrían tener que aceptar un desplome.

2027 Outlook: ¿Cuánto vale AMD?

Las estimaciones medias de los analistas sugieren que las acciones de AMD podrían alcanzar unos 244 dólares por acción en 2027. Si el crecimiento y la expansión de los márgenes se desarrollan según lo previsto, la rentabilidad total sería de alrededor del 54%, con una rentabilidad anualizada de aproximadamente el 20%.

AMD parece una oportunidad de alto rendimiento y alto riesgo, y los inversores que crean en la historia y la implementación de la IA de AMD podrían beneficiarse enormemente a largo plazo. Sin embargo, la acción podría caer bruscamente si las expectativas son demasiado optimistas, por lo que es adecuada para inversores que puedan tolerar la volatilidad.

¿La gran conexión de la IA ignorada por Wall Street?

Todo el mundo quiere ganar dinero con la IA. Sin embargo, mientras algunos se fijan en los nombres más obvios para beneficiarse de la IA, como Nvidia, AMD y Taiwan Semiconductor, la verdadera oportunidad puede estar en la aplicación de la IA.

TIKR ha publicado un nuevo informe gratuito sobre cinco empresas infravaloradas que, según los analistas, obtendrán mejores resultados en los próximos años debido a la aceleración de la adopción de la inteligencia artificial.

El informe contiene la siguiente información

- Las empresas ya utilizan la IA para aumentar las ventas y los beneficios.

- Y ello a pesar de que los analistas insisten en que la acción cotiza por debajo de su valor razonable.

- Una opción exclusiva en la que la mayoría de los inversores no piensan

Este informe es de lectura obligada si quiere aprovechar la próxima oleada de IA.

Haga clic aquí para suscribirse a TIKR y recibir los 5 informes gratuitos de TIKR sobre Compositores de Inteligencia Artificial.