El margen deflujo de caja libre es uno de los indicadores más claros de la capacidad de una empresa para convertir los ingresos en efectivo real y utilizable.

Cuando una empresa produce sistemáticamente márgenes superiores al 25%, indica una poderosa combinación de fortaleza de precios, disciplina operativa y asignación eficiente del capital.

Para los inversores, las empresas con altos márgenes de flujo de caja libre tienden a obtener mejores resultados a lo largo del tiempo porque controlan su propio destino. Pueden reinvertir estratégicamente, mantenerse flexibles durante las recesiones y crear valor sin depender de financiación externa.

He aquí 8 empresas que generan márgenes de flujo de caja libre superiores al 30% y que destacan por su solidez financiera y su capacidad para convertir los beneficios en valor duradero para el accionista.

| Nombre de la empresa (Ticker) | Margen LTM FCF | Analyst Upside |

| Adobe (ADBE) | 41.4% | 35% |

| Meta Platforms (META) | 28.0% | 23% |

| Microsoft (MSFT) | 25.4% | 32% |

| Charles Schwab (SCHW) | 31,5% (Margen de beneficio neto) | 19% |

| ZoomInfo Technologies (GTM) | 22.7% | 17% |

| Mastercard (MA) | 54.7% | 16% |

| Visa (V) | 56.8% | 14% |

| Apple (AAPL) | 23.5% | 1% |

Desbloquee nuestro Informe gratuito: 5 compounders infravaloradas con recorrido al alza según las estimaciones de crecimiento de Wall Street que podrían ofrecer rentabilidades que batan al mercado (Suscríbase a TIKR, es gratis) >>>

Estas son 3 de las empresas que los analistas consideran más infravaloradas en la actualidad:

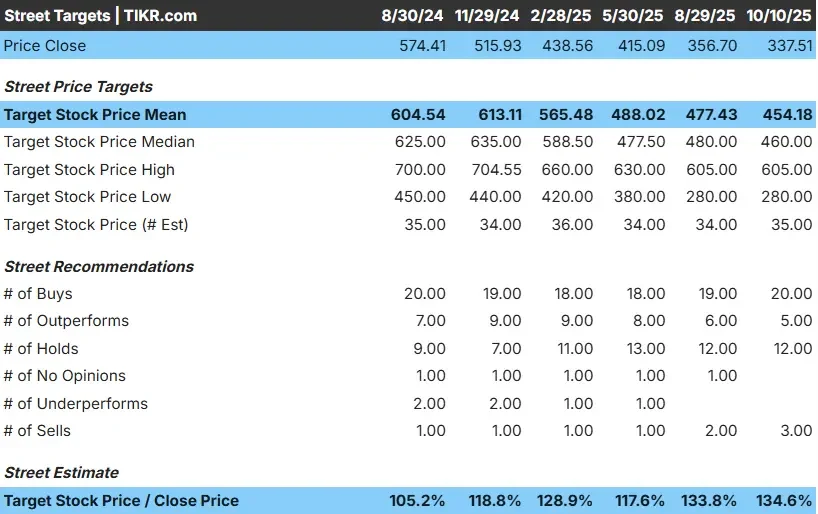

Adobe(ADBE)

Adobe (ADBE) es una empresa líder de software más conocida por su suite Creative Cloud, que incluye Photoshop, Illustrator, Premiere Pro y Acrobat. La empresa ha realizado con éxito la transición a un modelo basado en suscripciones, generando ingresos recurrentes estables procedentes de profesionales creativos, empresas y profesionales del marketing digital.

Durante los últimos cinco ejercicios fiscales (FY2020-FY2024), Adobe ha registrado un crecimiento medio anual de los ingresos de aproximadamente el 14%, aunque las tasas de crecimiento más recientes se han moderado hasta situarse en torno al 11%, apoyadas por la fuerte demanda de soluciones de creación de contenidos, gestión de documentos digitales y análisis de marketing.

Su rentabilidad media de los fondos propios (ROE) en 3 años es de aproximadamente el 35%, lo que pone de manifiesto una rentabilidad significativa y un uso eficiente del capital. Adobe no reparte dividendos, sino que destina el efectivo a investigación y desarrollo, adquisiciones y recompra de acciones. Con posiciones de liderazgo en el mercado de medios digitales y software de experiencia digital, la empresa sigue beneficiándose de la creciente necesidad de creación de contenidos y transformación digital, en particular con su enfoque en soluciones impulsadas por IA.

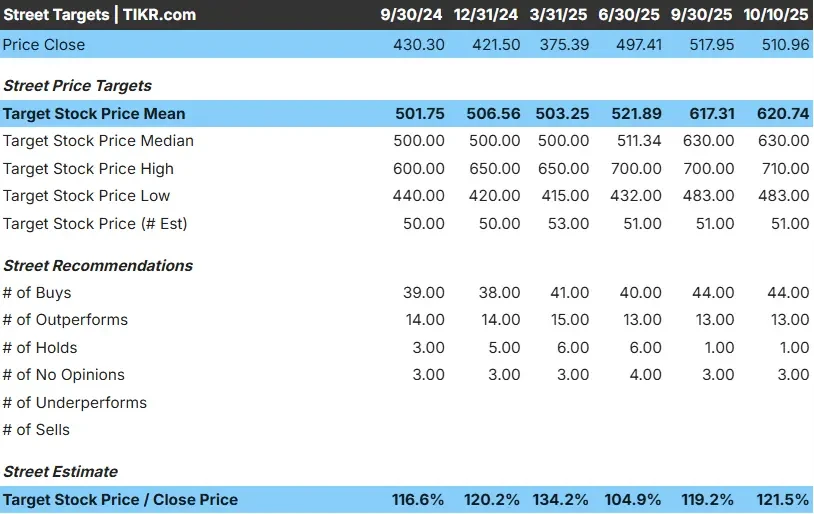

Meta Platforms(META)

Meta Platforms (META) es una empresa tecnológica líder a nivel mundial que opera en medios sociales y plataformas de comunicación como Facebook, Instagram, WhatsApp y Messenger. Su modelo de negocio está impulsado principalmente por la publicidad digital, con el apoyo de una base de usuarios de casi cuatro mil millones de Personas Activas Mensuales (MAP) a través de sus plataformas.

En los últimos cinco años, la empresa ha registrado un fuerte crecimiento medio anual de los ingresos de más del 19%, impulsado por un fuerte compromiso y una monetización publicitaria en expansión. Su rentabilidad sobre recursos propios (ROE) en los últimos doce meses es significativamente superior, en torno al 39%, lo que refleja una rentabilidad y un apalancamiento operativo elevados y en rápido aumento.

Meta comenzó recientemente a pagar un dividendo trimestral en efectivo, aunque sigue favoreciendo la reinversión sustancial en áreas como la inteligencia artificial, el comercio de mensajería y el desarrollo de sus iniciativas relacionadas con el metaverso. Con una importante generación de flujo de caja libre, un sólido balance y un dominio continuado de la publicidad digital, la empresa sigue siendo uno de los actores más rentables de la tecnología mundial.

Siga las finanzas de Meta Platforms, las tendencias de crecimiento y las previsiones de los analistas en TIKR (es gratis)>>>.

Microsoft(MSFT)

Microsoft (MSFT) es líder mundial en software, computación en la nube y soluciones de inteligencia artificial. La empresa opera a través de tres segmentos principales: Productividad y Procesos de Negocio, Nube Inteligente y Computación Más Personal.

Su cambio constante hacia modelos basados en suscripciones, especialmente en Office 365 y Azure, ha impulsado un fuerte crecimiento de los ingresos y los beneficios. En los últimos cinco años, los ingresos de Microsoft han aumentado entre un 14% y un 15% de media anual. La rentabilidad media de los fondos propios (ROE) de la empresa en tres años se sitúa entre el 37% y el 39%, lo que pone de manifiesto su excepcional rentabilidad y eficiencia operativa.

Microsoft mantiene un ratio de reparto de dividendos de aproximadamente el 25% y una rentabilidad por dividendo cercana al 0,65%. Su sólido balance, su base de ingresos recurrentes en expansión y su liderazgo en la nube y la IA siguen posicionándola como una de las empresas más resistentes y de mayor calidad del sector tecnológico.

Vea si los principales inversores y fondos de cobertura están comprando o vendiendo Microsoft en este momento (Es gratis) >>>

Los analistas de Wall Street se decantan por estas 5 compuestas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de capital riesgo que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios .

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si sólo busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes.TIKR no tiene posiciones en ninguno de los valores mencionados.Gracias por leernos y ¡buenas inversiones!