Kennzahlen zur Roper-Aktie

- Entwicklung in der vergangenen Woche: +0.8%

- 52-Wochen-Spanne: $313,1 bis $594,3

- Aktueller Kurs: $353,7

Was ist passiert?

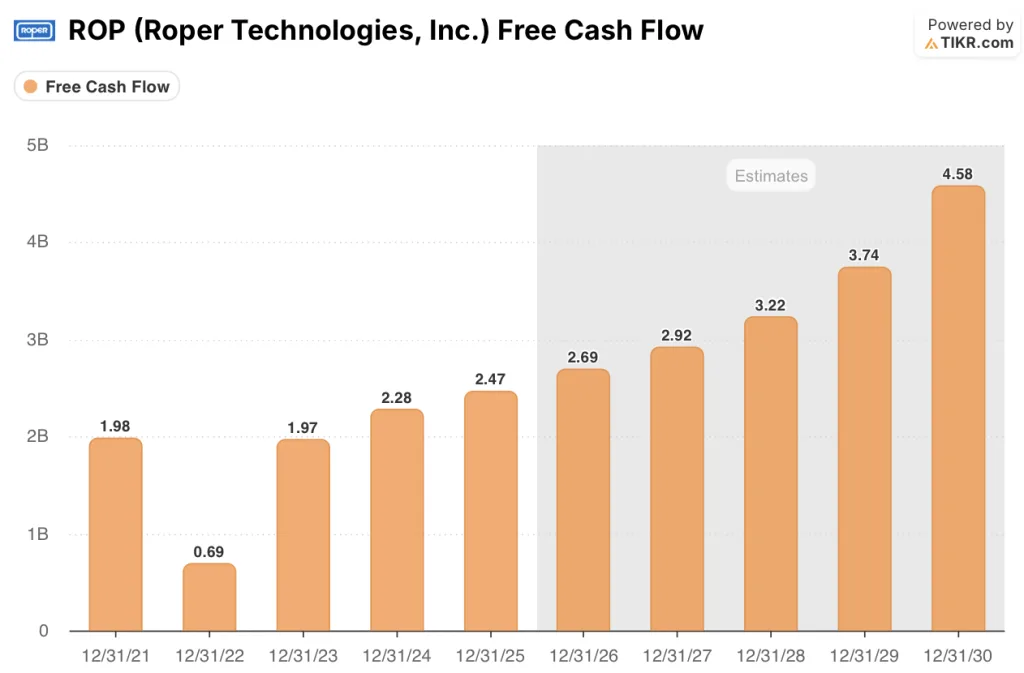

Roper Technologies(ROP), ein diversifizierter Softwarehersteller für vertikale Märkte, der 2025 einen Umsatz von 7,9 Mrd. $ erwirtschaftet, wird heute mit 353,68 $ gehandelt, was einem Abschlag von 40 % gegenüber seinem 52-Wochen-Hoch von 594,25 $ entspricht, obwohl das Unternehmen ein Umsatzwachstum von 12 %, ein EBITDA von 3,1 Mrd. $ mit einer Marge von 39,8 % und einen freien Cashflow von 2,5 Mrd. $, der 31 % des Umsatzes entspricht, verzeichnet.

Auf der Telefonkonferenz für das vierte Quartal 2025 am 27. Januar berichteten CEO Neil Hunn und CFO Jason Conley über einen bereinigten verwässerten Gewinn pro Aktie von 20,00 US-Dollar für das gesamte Jahr, was einem Anstieg von 9 % entspricht und die Prognosen übertrifft, und gaben eine Prognose für das Jahr 2026 für ein organisches Umsatzwachstum von 5 % bis 6 % und ein bereinigtes DEPS von 21,30 bis 21,55 US-Dollar bekannt, obwohl das Unternehmen Gegenwind aus drei bestimmten Geschäftsbereichen zu verkraften hatte: Deltek, seine ERP-Softwareeinheit für Regierungsaufträge, die von DOGE-Störungen und einem bundesweiten Stillstand betroffen ist; Neptune, sein Hardware-Geschäft für Wasserzähler, das durch tarifbedingte Zuschläge unter Druck gerät; und Procare Solutions, seine Softwareplattform für die frühkindliche Bildung, bei der Implementierungsverzögerungen die Zahlungseinnahmen belasteten.

Abgesehen von diesen drei Faktoren verzeichneten die 21 vertikalen Softwaregeschäfte von Roper für das Gesamtjahr ein Wachstum der Unternehmenssoftware im niedrigen zweistelligen Bereich, wobei die organisch wiederkehrenden Umsätze bei Anwendungssoftware um 7 % stiegen und die Bruttobindung in der Mitte der 90er Jahre lag, während CentralReach, die kürzlich erworbene Software für die Verwaltung von Autismustherapien, nach der Einführung von KI-Tools für die Terminplanung und Abrechnung, die die Fluktuation bei den Therapeuten von 85 % auf 40 % senkte, ein Umsatzwachstum von den niedrigen 20er Jahren auf hohe 20er Jahre verzeichnete.

Conley erklärte bei der Gewinnbenachrichtigung für das vierte Quartal 2025 auch, dass "die Unternehmen, die bei der KI am weitesten fortgeschritten sind, in unserem Portfolio am schnellsten wachsen", wobei er sich direkt auf die Gewinnrate von CentralReach gegenüber seinem Hauptkonkurrenten bezog, die in der zweiten Hälfte des Jahres 2025 von 75 % auf 100 % anstieg.

Ropers Kapitaleinsatzkapazität von mehr als 6 Milliarden US-Dollar, eine verbleibende Rückkaufsgenehmigung in Höhe von 2,5 Milliarden US-Dollar und der organische Beitrag von CentralReach und Subsplash, seiner Softwareplattform für das Kirchenmanagement, in der zweiten Jahreshälfte 2026 versetzen das Unternehmen in die Lage, den freien Cashflow pro Aktie mit einer Rate im mittleren bis hohen Zehnerbereich zu steigern, wenn die KI-Monetarisierung über 21 Softwareunternehmen von der Produktentwicklung im Jahr 2025 zur Vermarktung im Jahr 2026 übergeht.

Die Meinung der Wall Street zur ROP-Aktie

Die Bewertungsverschiebung bei der Roper-Aktie, die jetzt bei 353,68 $ gehandelt wird, obwohl sie 2025 einen freien Cashflow von 2,47 Mrd. $ erwirtschaftet, bereitet direkt eine Bewertung für 2026 vor, wenn sich die drei vorübergehenden Gegenwinde Deltek, Neptune und Procare gegenüber einer dauerhaften Margenbasis von über 31 % beim freien Cashflow zu normalisieren beginnen.

TIKR schätzt, dass der freie Cashflow von ROP von 2,47 Mrd. $ im Jahr 2025 auf 2,69 Mrd. $ im Jahr 2026 und 2,92 Mrd. $ im Jahr 2027 ansteigen wird, unterstützt durch CentralReach und Subsplash, die in der zweiten Hälfte des Jahres 2026 organisch werden und zusätzliche wiederkehrende Einnahmen zu einem Portfolio hinzufügen, das bereits eine Bruttoretention von Mitte 90 aufweist.

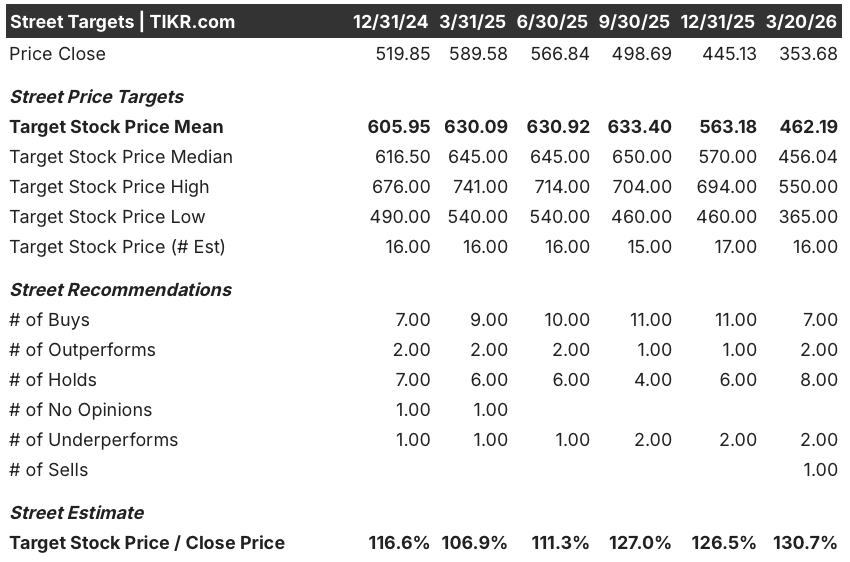

Darüber hinaus stufen vierzehn von 19 Analysten mit aktiver Berichterstattung ROP als Kauf oder Outperform ein, mit einem durchschnittlichen Kursziel von 462,19 $, was ein Aufwärtspotenzial von 30,7 % gegenüber dem aktuellen Niveau bedeutet. Diese Spanne spiegelt die Überzeugung der Straße von der These der Aufstockung des freien Cashflows wider, selbst wenn die Aktie 40 % unter ihrem 52-Wochen-Hoch liegt.

Die Lücke zwischen dem Tiefstkursziel von $365,00 und dem Höchstkursziel von $550,00 spiegelt den binären Kern dieser Geschichte wider: Die Bären setzen auf einen verlängerten Deltek GovCon-Stopp und eine anhaltende Neptune-Volumenschwäche, während die Bullen die Kapitaleinsatzkapazität von über $6 Milliarden und die organische Beschleunigung im zweiten Halbjahr 2026 einpreisen.

Was sagt das Bewertungsmodell?

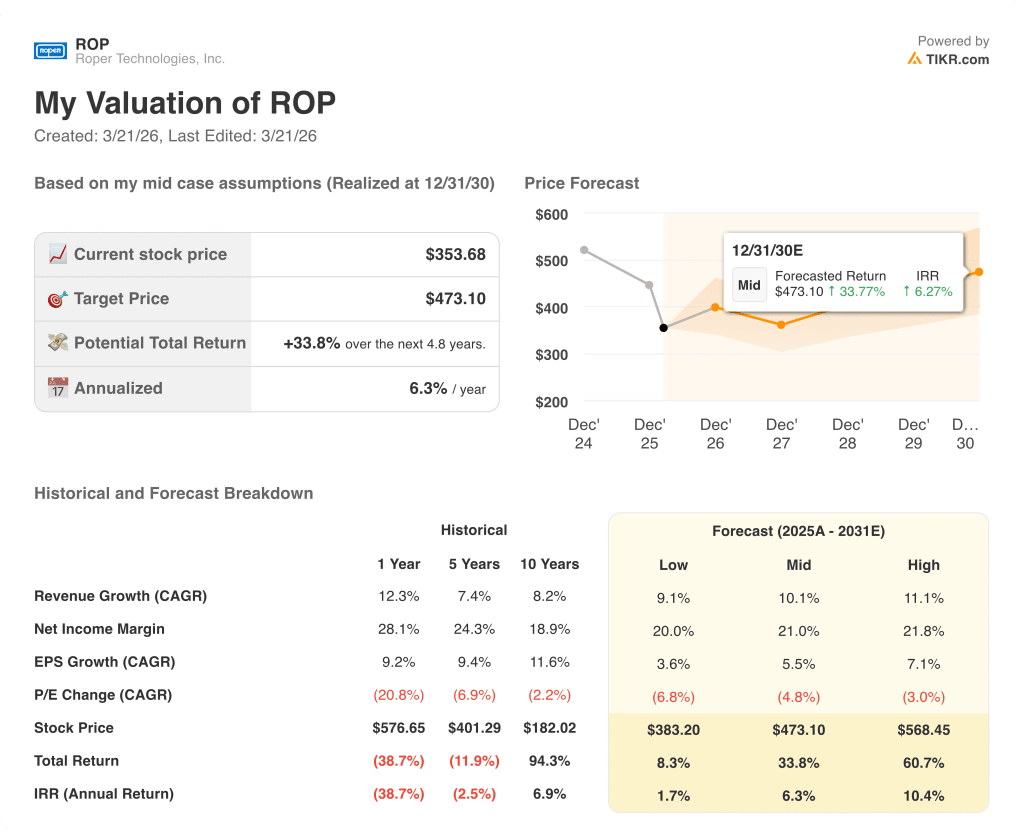

Das Mid-Case-Modell von TIKR bewertet ROP bis Dezember 2030 mit 473,10 $ und geht dabei von einer Umsatzsteigerung von 10,1 % und einer Nettogewinnmarge von 21,0 % aus, die beide auf einer Kombination aus wiederkehrenden Softwarebuchungen, die im Jahr 2025 im niedrigen zweistelligen Bereich wachsen, und der KI-Monetarisierung in 21 vertikalen Geschäftsbereichen beruhen, die 2026 auf den Markt kommen.

Der Markt behandelt drei bekannte und vom Management anerkannte Gegenwinde als dauerhafte Wertminderungen, aber 2,47 Milliarden US-Dollar an freiem Cashflow im Jahr 2025 bei einer Marge von 31,2 % sagen etwas anderes.

Die Buchungen für Unternehmenssoftware, die im Jahr 2025 im niedrigen zweistelligen Bereich wachsen, mit einer Bruttoretention in der Mitte der 90er Jahre und CentralReach, das seinem Geschäftsmodell bereits voraus ist, unterstützen direkt die 10,1 % Umsatz-CAGR des TIKR-Modells; das Mid-Case-Kursziel von 473,10 US-Dollar spiegelt ein Geschäft wider, das stetig wächst und nicht dramatisch einbricht.

Der Einsatz des Managements von 1,8 Mrd. $ für Rückkäufe innerhalb von fünf Monaten zu Preisen, die weit über dem aktuellen Niveau liegen, deutet darauf hin, dass Ropers eigenes Kapitalallokationsteam 353,68 $ als einen falschen Einstiegspunkt und nicht als eine faire Bewertung ansieht.

Wenn Delteks GovCon-Pipeline, die das Management trotz langsamer Unterzeichnungen als ermutigend bezeichnete, in der ersten Jahreshälfte keine unbefristeten Lizenzverträge abschließt, bricht die Annahme des TIKR-Modells für ein organisches Wachstum von 5 % bis 6 % zusammen, und das Ziel von 473,10 $ nähert sich dem unteren Wert von 383,20 $.

Der Ergebnisbericht von Roper für das erste Quartal 2026 ist der erste Bestätigungspunkt: Achten Sie auf die bereinigte DEPS im Vergleich zur Prognosespanne von 4,95 bis 5,00 $ und das organische Wachstum der Anwendungssoftware, um zu sehen, ob sich der einmalige Gegenwind wie vom Management prognostiziert stabilisiert.

Sollten Sie in Roper Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ROP-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Roper Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ROP-Aktie auf TIKR → kostenlos