Wenn Sie überlegen, ob Coca-Cola eine gute Aktie zum Kauf ist, sollten Sie die Sicherheit und Qualität des Unternehmens bewerten, um festzustellen, ob es eine geeignete langfristige Investition ist.

Es ist kein Geheimnis, dass Coca-Cola ein reifes Unternehmen ist. Tatsächlich erreichten die Einnahmen von Coca-Cola im Jahr 2012 ihren Höhepunkt, und das Unternehmen verzeichnete jahrelang Umsatzrückgänge. In jüngster Zeit konnte Coca-Cola seine Umsätze durch eine Reihe von Übernahmen stabilisieren, was die Aktie für Anleger heute sicherer macht.

Wenn sich das Umsatzwachstum eines Unternehmens zu verlangsamen beginnt, ist es besonders wichtig, die finanzielle Sicherheit und die Qualität des Unternehmens zu prüfen.

Andernfalls können Schulden, schrumpfende Gewinnspannen, sinkende Rentabilität und geringe Unternehmenseffizienz das einst starke Kerngeschäft eines Unternehmens schädigen.

Aus diesem Grund werden wir in diesem Artikel die finanzielle Sicherheit und die Unternehmensqualität von Coca-Cola umfassend analysieren, damit Sie feststellen können, ob Coca-Cola heute eine gute Aktie zum Kauf ist. Wir behandeln Coca-Cola's:

- Rentabilität

- Qualität der Erträge

- Verschuldung

- Cash Conversion-Effizienz

Denn sie alle sind entscheidend für das Verständnis der Sicherheit und Qualität des Geschäftsmodells von Coca-Cola.

Dieser Artikel ist etwas länger, aber wenn Sie sich für Coca-Cola interessieren, empfehle ich Ihnen, alle Abschnitte zu lesen, damit Sie die Finanzlage von Coca-Cola besser verstehen können.

Wenn Sie nicht viel Zeit haben, können Sie auch einfach zu den Abschnitten springen, die Sie am meisten interessieren.

Wie profitabel ist Coca-Cola?

Die Rentabilität ist ein wichtiger Indikator für die finanzielle Gesundheit eines Unternehmens und seine Fähigkeit, Renditen für die Aktionäre zu erzielen.

Investoren suchen oft nach Unternehmen mit starken Rentabilitätskennzahlen, da diese Kennzahlen auf die Fähigkeit eines Unternehmens hinweisen, seine Konkurrenten zu übertreffen und Werte für die Aktionäre zu schaffen.

Kosten für Zuckerwasser (Bruttomargen)

Die Bruttomarge misst den Prozentsatz der Einnahmen, der übrig bleibt, nachdem ein Unternehmen seine Herstellungskosten bezahlt hat, d. h. die Material- und Dienstleistungskosten, die direkt mit der Herstellung und Lieferung von Produkten oder Dienstleistungen verbunden sind.

Bei Coca-Cola umfassen diese Kosten sowohl Sachkosten als auch Arbeitskosten für die Herstellung, Verpackung und Lieferung der Getränke.

Die Bruttomarge ist für Anleger wichtig, weil sie zeigt, ob die Kunden bereit sind, einen Aufschlag auf die Kosten des Unternehmens zu zahlen. Daraus folgt, dass ein Unternehmen mit hohen Bruttomargen wahrscheinlich über gute Produkte verfügt.

Darüber hinaus können Anleger die Entwicklung der Bruttomarge im Laufe der Zeit betrachten, um festzustellen, ob das Unternehmen über die Preisgestaltungsmacht verfügt, um die Kosteninflation zu bekämpfen und die Bruttomargen auf Dauer hoch zu halten.

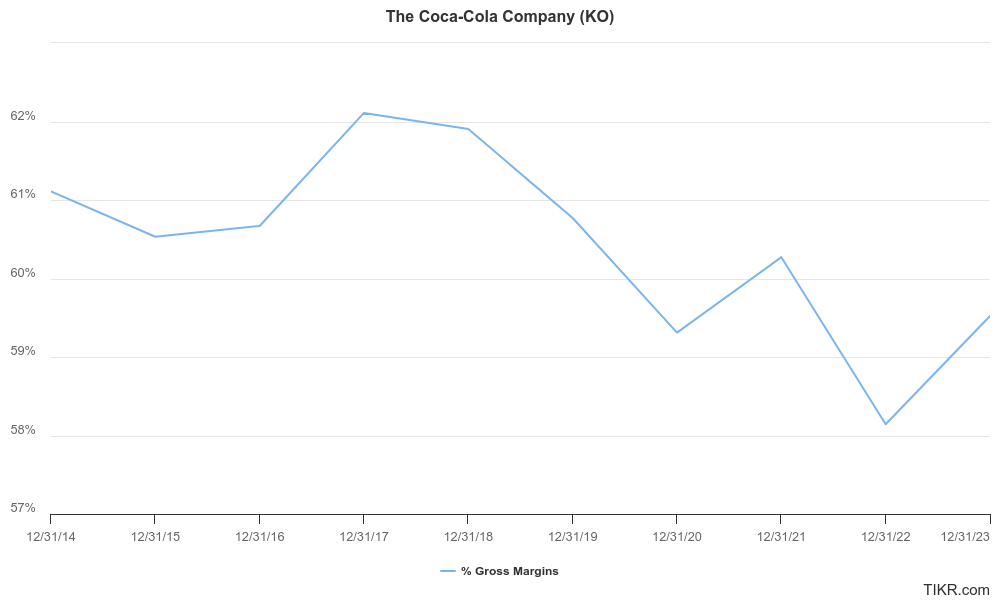

Coca-Cola verzeichnete in den letzten 12 Monaten hohe Bruttomargen von 60,0 %, während die Bruttomargen in den letzten 5 Jahren von 61,9 % auf 59,5 % zurückgegangen sind:

Coca-Cola hat starke Bruttomargen, weil wir Unternehmen mit Bruttomargen von über 50 % gerne sehen.

Allerdings hat Coca-Cola in den letzten 5 Jahren nur eine faire Entwicklung der Bruttomargen erlebt, da die Bruttomargen des Unternehmens leicht gesunken sind.

Rentabilität nach Einstellung einer kleinen Armee (operative Margen)

Die wichtigsten Betriebskosten von Coca-Cola sind die Vertriebs-, Verwaltungs- und Gemeinkosten.

Die Betriebsgewinnspanne gibt an, welcher Prozentsatz der Einnahmen als Betriebsergebnis verbleibt, nachdem ein Unternehmen seine Betriebskosten gedeckt hat, und ist eine der besten Messgrößen für die Rentabilität, mit der Anleger Unternehmen vergleichen können.

Coca-Cola beschäftigt mehr als 75.000 Mitarbeiter, so dass dies die Rentabilität nach Abzug ihrer Gehälter ist.

Die operativen Gewinnspannen schließen Zinszahlungen und Steuern aus , was die operativen Gewinnspannen zur bevorzugten Kennzahl macht, um die Rentabilität verschiedener Unternehmen auf einer "Äpfel-zu-Äpfel"-Basis zu vergleichen.

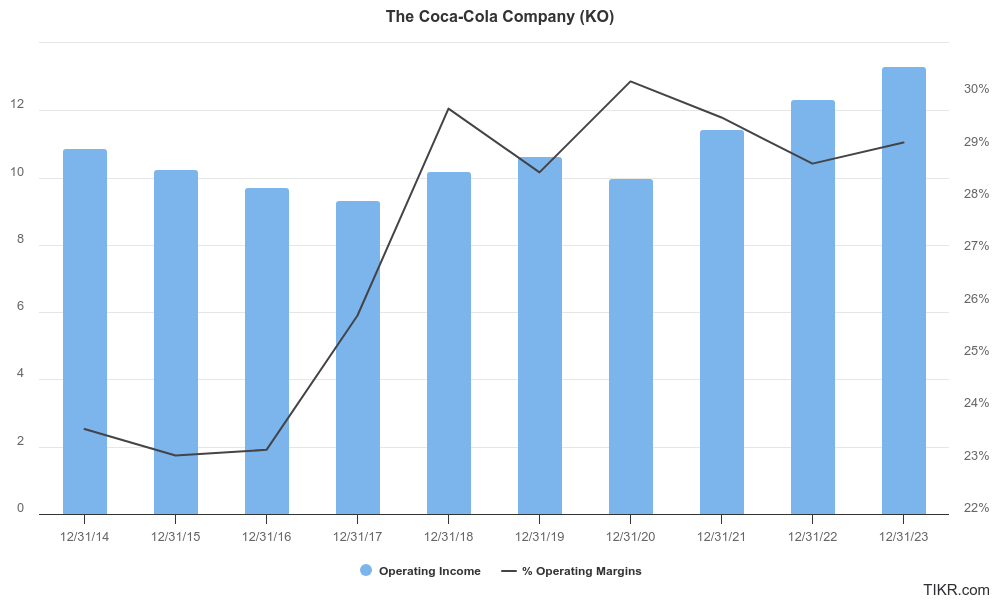

Die operativen Margen von Coca-Cola sind in den letzten 5 Jahren leicht gesunken, von 29,8 % im Jahr 2018 auf 29,1 % im letzten Geschäftsjahr:

Die operativen Margen haben sich in den letzten 5 Jahren fair entwickelt, da sie im Grunde flach waren.

Analysten erwarten, dass Coca-Cola seine operativen Margen in den nächsten 5 Jahren ausweiten wird:

Die Analysten erwarten, dass die operativen Margen von Coca-Cola in den nächsten 5 Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 2,5 % auf 32,9 % steigen werden.

Dies ist ein gutes Zeichen, denn es bedeutet, dass das Unternehmen mit seinem Wachstum und der Ausweitung seines operativen Leverage immer profitabler wird.

Die Geldmaschine von Coke (ROIC)

DieRendite auf das investierte Kapital wird oft als der heilige Gral der Rentabilität angesehen, weil die ROIC die Gesamtrendite misst, die alle Investoren für ihre Investition in das Unternehmen erzielen.

In der Formel wird der Jahresgewinn des Unternehmens durch das gesamte investierte Kapital des Unternehmens oder den Unternehmenswert (Marktkapitalisierung + Schulden - Barmittel) geteilt.

Um Ihnen ein anschauliches Beispiel zu geben: Nehmen wir an, ein Unternehmen hat eine Kapitalrendite von 15 %. Wenn Sie 100 $ in das Unternehmen investieren, beginnt die Geschäftsmaschine, den Wert Ihrer Investition zu steigern:

- Jahr 0: $100

- Jahr 1: 120 Dollar

- Jahr 2: $144

- Jahr 3: 172,80 $

- Jahr 4: $207,36

- Jahr 5: 248,83 $

Die Kapitalrendite misst, wie Unternehmen Geld drucken und Wohlstand für die Aktionäre schaffen.

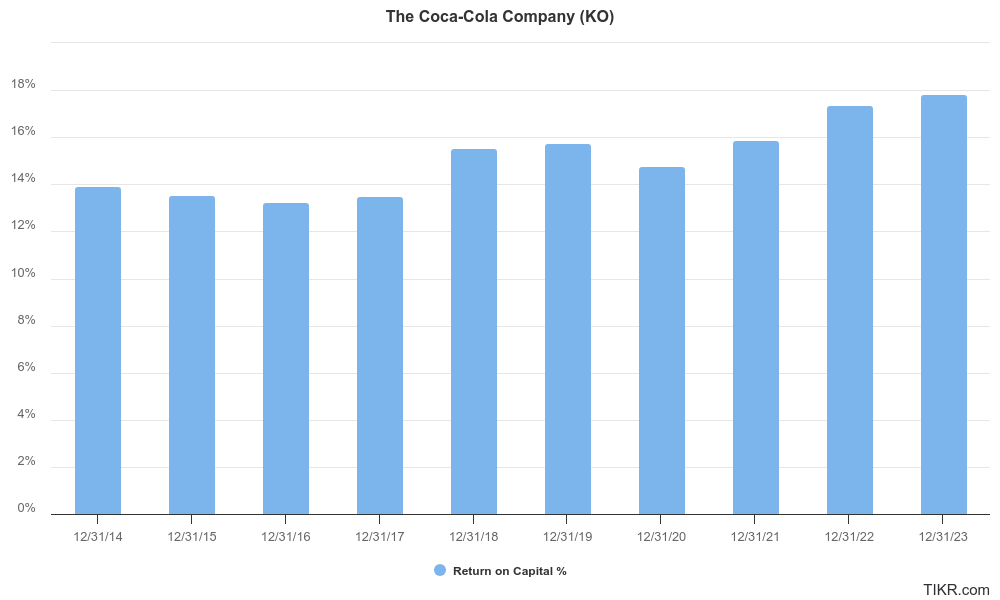

Die Kapitalrendite von Coca-Cola ist in den letzten 5 Jahren stark gestiegen, von 15,5 % auf 17,8 %:

Im Idealfall würden wir uns eine Kapitalrendite von 20 % wünschen, damit Coca-Cola eine wirklich gute Aktie zum Kauf ist, aber beständige, zweistellige Kapitalrenditen sind immer noch beeindruckend.

Wie zuverlässig sind die Erträge von Coca-Cola?

Unternehmen mit einer hohen Ertragsqualität haben seltener mit starken Rentabilitätseinbrüchen zu kämpfen und sind für die Anleger im Allgemeinen transparenter und vertrauenswürdiger.

Dies kann zu stabileren Aktienkursen und besseren langfristigen Anlageergebnissen führen und ist daher ein wichtiger Maßstab für die finanzielle Gesundheit eines Unternehmens.

Wie realistisch sind die Erträge von Coca-Cola?

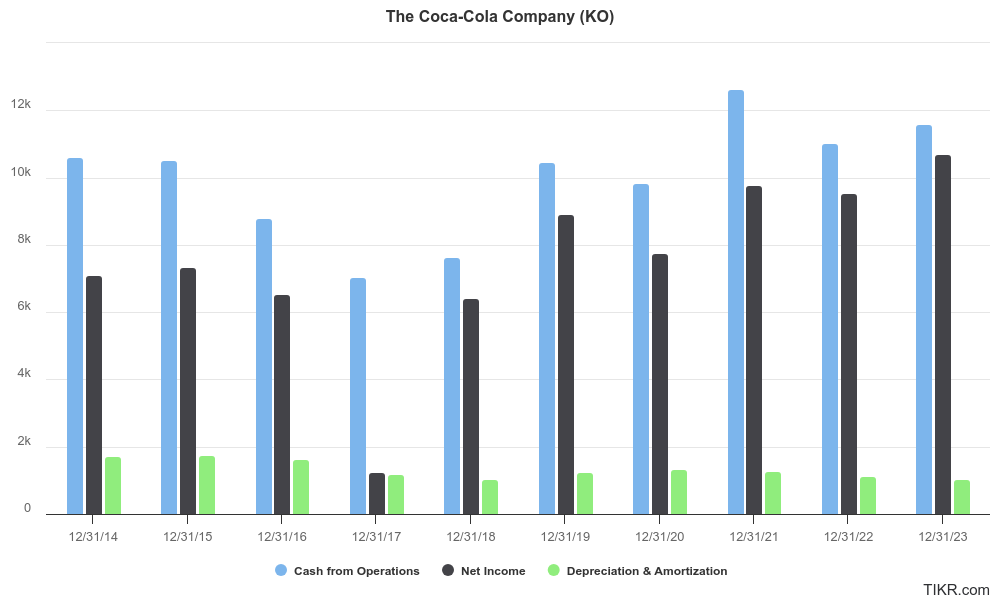

Wir achten darauf, dass der Cashflow aus der Geschäftstätigkeit eines Unternehmens den bereinigten Nettogewinn + Abschreibungen übersteigt, denn diese Kennzahl zeigt an, ob das Unternehmen eine gute Umwandlung von Erträgen in liquide Mittel erzielt.

Sie zeigt auch, wie "real" die Erträge sind, denn manchmal geben Unternehmen Erträge an, die stark von den tatsächlichen Barmitteln abweichen, die das Unternehmen erhält.

Sie sehen, dass Coca-Colas Cashflow aus der Geschäftstätigkeit (blau) im Allgemeinen größer oder gleich dem bereinigten Nettogewinn (schwarz) + Abschreibungen (grün) ist, was auf eine hohe Cashflow-Effizienz hinweist:

Dies bedeutet im Grunde, dass das Unternehmen über einen legitimen Cashflow verfügt, um seine Gewinne zu untermauern, so dass das Unternehmen eine gute Umwandlung von Einnahmen in Barmittel aufweist.

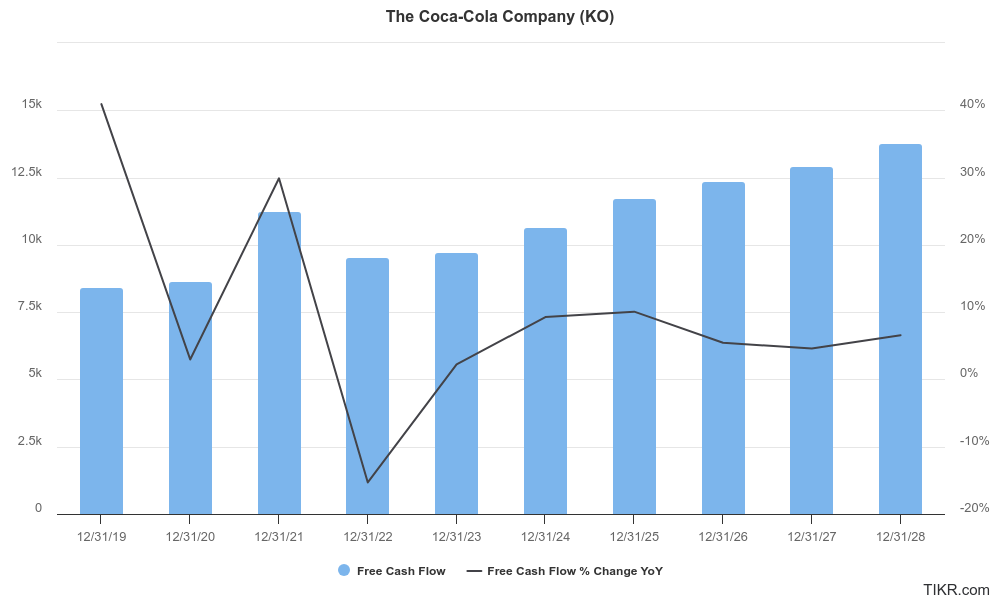

Wie hoch ist die Wachstumsrate des freien Cashflows von Coke?

Ein Unternehmen, das einen starken freien Cashflow generiert, kann überschüssige Barmittel generieren, in Wachstumschancen investieren, Dividenden zahlen und sogar Aktien zurückkaufen. Daher suchen wir nach Unternehmen, die in jedem der letzten drei Jahre einen positiven freien Cashflow erwirtschaftet haben.

Derfreie Cashflow bezieht sich auf den operativen Cashflow eines Unternehmens abzüglich der Investitionsausgaben, d. h. er misst die gesamten Barmittel, die das Unternehmen erwirtschaftet, und zieht die notwendigen Investitionen in Sachanlagen ab.

Der FCF ist eine der beliebtesten Kennzahlen für Investoren, da ein beständiges Wachstum des freien Cashflows für starke Unternehmen entscheidend ist. Auch wenn der freie Cashflow von KO im Laufe der Zeit gestiegen und gefallen ist, ist der FCF von 8,4 Mrd. USD im Jahr 2019 auf 9,7 Mrd. USD im Jahr 2023 gestiegen:

Die Analysten gehen davon aus, dass Coca-Cola in den nächsten fünf Jahren weiterhin einen Cashflow im mittleren einstelligen Bereich erwirtschaften wird, was bedeutet, dass die Analysten davon ausgehen, dass das Unternehmen seine Gewinne weiterhin im Gleichschritt mit den Einnahmen steigern wird.

Ein beständiges Wachstum des freien Cashflows ist für Unternehmen wie Coca-Cola ein wichtiger Faktor bei der Suche nach guten Aktien, da er einer der wichtigsten Faktoren für den Shareholder Value ist.

Wie sicher ist die Verschuldung von Coca-Cola?

Die Verschuldungskennzahlen sind entscheidend für die Bewertung des finanziellen Risikos eines Unternehmens.

Eine hohe Verschuldung kann auf eine potenzielle finanzielle Instabilität hinweisen, insbesondere wenn das Unternehmen mit einem Abschwung oder steigenden Zinsen konfrontiert ist. Umgekehrt kann ein niedriger Schuldenstand darauf hindeuten, dass ein Unternehmen stärker ist und wirtschaftlichen Abschwüngen standhalten kann.

Die Bewertung des Verschuldungsgrads ist für reife Unternehmen wie Coca-Cola besonders wichtig, da sie dazu beiträgt, den starken Cashflow des Unternehmens und das geringe Risiko eines Zahlungsausfalls oder einer finanziellen Insolvenz sicherzustellen.

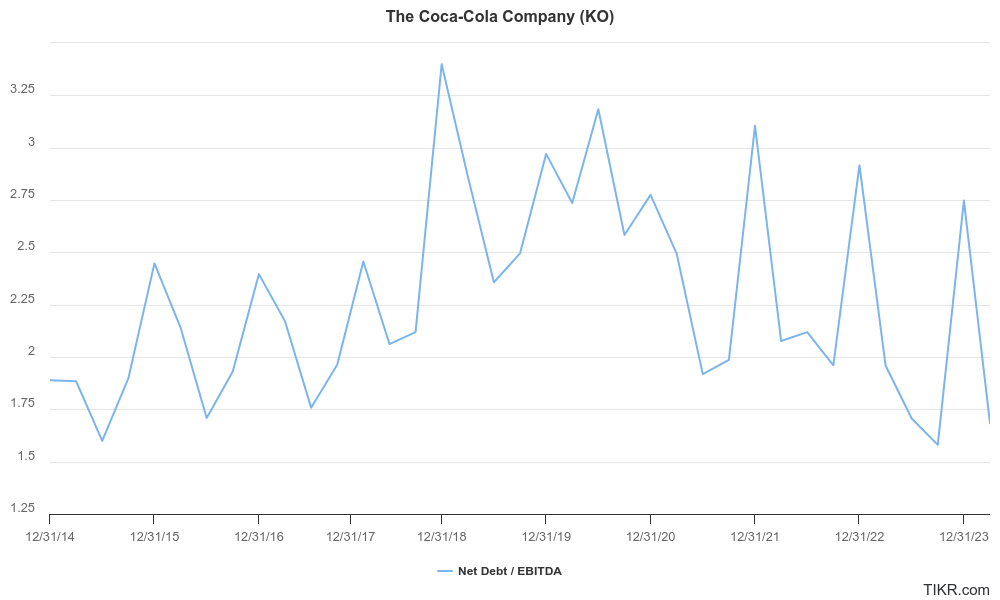

Nettoverschuldung/EBITDA

Diese Kennzahl misst die Fähigkeit eines Unternehmens, seine Nettoverschuldung (Gesamtverschuldung abzüglich Barmittel) mit seinem Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA) zu tilgen. Es ist einfach die Nettoverschuldung geteilt durch das EBITDA.

Dieses Verhältnis ist ein wichtiger Indikator für die finanzielle Gesundheit und den Verschuldungsgrad eines Unternehmens. Eine niedrige Nettoverschuldung/EBITDA-Kennzahl ist besser, da dies darauf hindeutet, dass ein Unternehmen weniger auf Schulden zur Finanzierung seiner Geschäftstätigkeit angewiesen ist.

In den letzten 10 Jahren schwankte das Verhältnis Nettoverschuldung/EBITDA von Coca-Cola zwischen dem 1,5-fachen und dem 3,5-fachen, was gesund und angemessen ist:

Derzeit hat Coca-Cola eine faire Nettoverschuldung/EBITDA von etwa 1,96x, was gesund und angemessen ist.

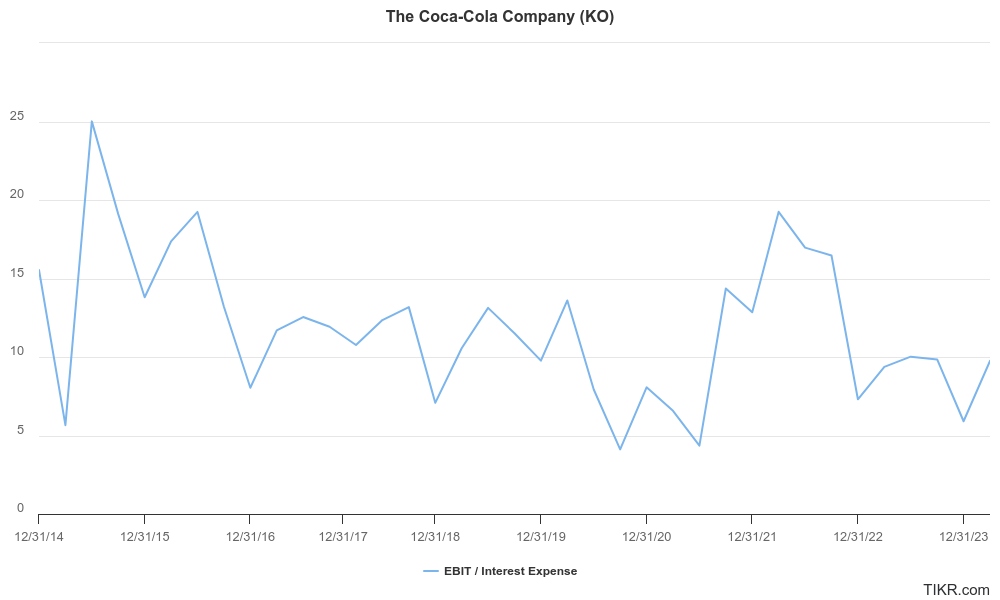

Kann Coke seine Zinszahlungen problemlos decken?

Der Zinsdeckungsgrad misst, wie leicht ein Unternehmen die Zinsen für seine ausstehenden Schulden zahlen kann. Sie wird berechnet, indem das Ergebnis vor Zinsen und Steuern (EBIT) durch den Zinsaufwand des Unternehmens geteilt wird.

Ein höherer Zinsdeckungsgrad ist besser, denn er zeigt an, dass das Unternehmen genügend Gewinne erwirtschaftet, um seine Zinszahlungen problemlos zu leisten.

Ein niedriger Zinsdeckungsgrad kann hingegen ein Warnsignal sein, da er darauf hinweist, dass das Unternehmen Schwierigkeiten haben könnte, seinen Zinsverpflichtungen nachzukommen.

In den letzten 12 Monaten wies Coca-Cola einen hohen Zinsdeckungsgrad von 8,7x auf:

Wir sehen gerne Unternehmen mit einem Zinsdeckungsgrad von mehr als dem Dreifachen, und Coca-Cola besteht diesen Test mit Bravour.

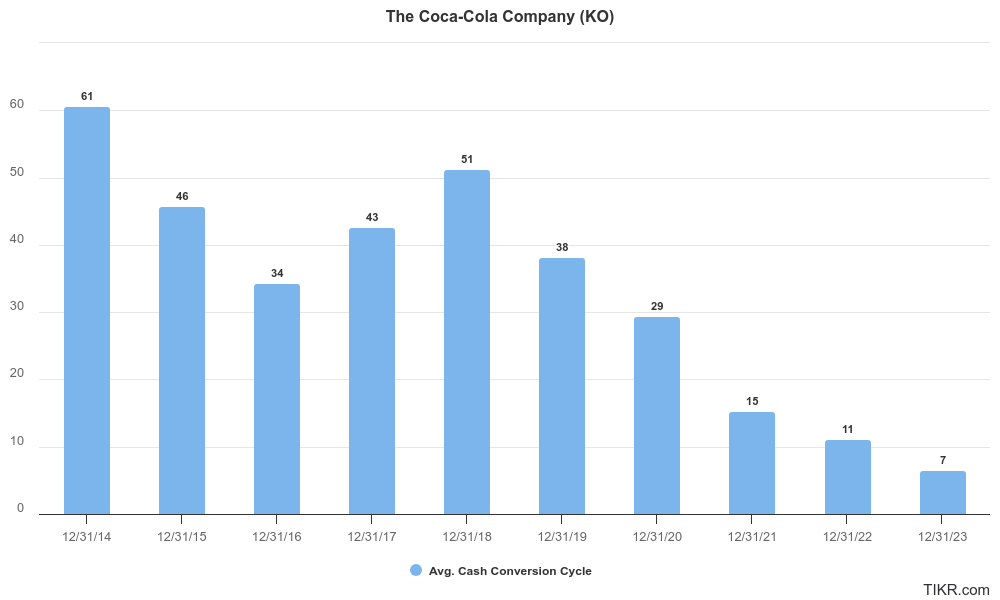

Wie effizient ist das Geschäft von Coca-Cola?

Eine einfache Möglichkeit zu messen, ob ein Unternehmen im Laufe der Zeit effizienter wird, ist die Untersuchung des Cash Conversion Cycle.

Der Cash Conversion Cycle (CCC) misst, wie schnell das Unternehmen nach der Herstellung seiner Produkte Bargeld erhalten kann und wie langsam es Bargeld für seine Ausgaben auszahlt. Er wird durch die Kombination von drei Schlüsselkomponenten berechnet:

- Days Sales Outstanding (DSO): Misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um nach dem Verkauf eines Produkts Bargeld zu erhalten.

- Außenstandsdauer der Vorräte (DIO): Misst die durchschnittliche Anzahl der Tage, die ein Unternehmen benötigt, um seine Vorräte zu verkaufen.

- Außenstandsdauer der Verbindlichkeiten (DPO): Misst die durchschnittliche Anzahl der Tage, die ein Unternehmen benötigt, um seine Lieferanten zu bezahlen.

Die Formel für CCC lautet:

CCC = DSO + DIO - DPO

Je niedriger der Cash Conversion Cycle - desto besser.

Der Cash Conversion Cycle ist wichtig für Unternehmen, die physische Bestände kaufen und verkaufen, wie Coca-Cola.

Unternehmen mit einem niedrigen CCC werden schnell bezahlt, d. h. sie halten so wenig Lagerbestände wie möglich und erhalten schnell Geld aus Verkäufen.

Außerdem haben Unternehmen mit niedrigen CCCs in der Regel Vereinbarungen mit ihren Lieferanten, die sie später auszahlen. Alles in allem nehmen sie Barmittel schnell ein und zahlen sie langsam aus.

Der Cash-Conversion-Zyklus von Coca-Cola hat sich in den letzten drei Jahren von 29 Tagen auf nur 7 Tage drastisch verbessert, was auf kleine Verbesserungen in jeder der drei CCC-Komponenten zurückzuführen ist:

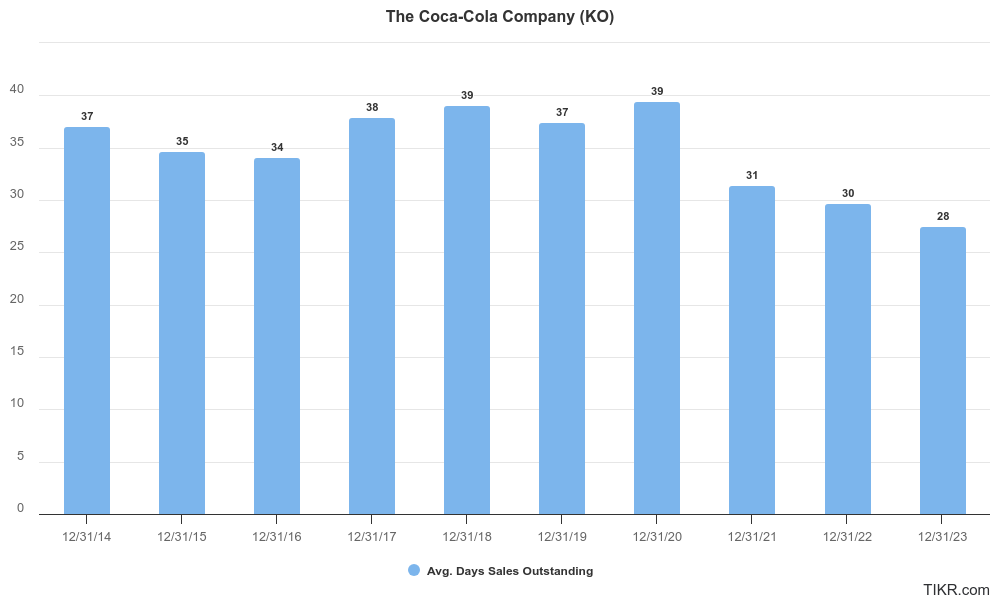

Wie schnell wird Coca-Cola von seinen Kunden bezahlt?

Die Außenstandsdauer der Verkäufe (Days Sales Outstanding, DSO) misst die durchschnittliche Anzahl der Tage, die ein Unternehmen benötigt, um die Zahlung nach einem Verkauf einzuziehen. Sie wird berechnet, indem die Außenstände durch den Gesamtumsatz geteilt werden, multipliziert mit der Anzahl der Tage in der Periode (in der Regel 365 bei 365 Tagen im Jahr).

Investoren bevorzugen Unternehmen mit einer niedrigen DSO, was bedeutet, dass das Unternehmen die Zahlungen schnell eintreibt, was den Cashflow verbessert und das Risiko von Forderungsausfällen verringert.

Umgekehrt können Unternehmen mit konstant hohen DSO Probleme mit dem Cashflow-Management oder potenzielle Probleme mit der Kreditwürdigkeit der Kunden haben.

In den letzten drei Jahren konnte Coca-Cola seine DSO von 39 auf 28 senken, was darauf hindeutet, dass das Unternehmen seine Forderungen schneller in Bargeld umwandelt:

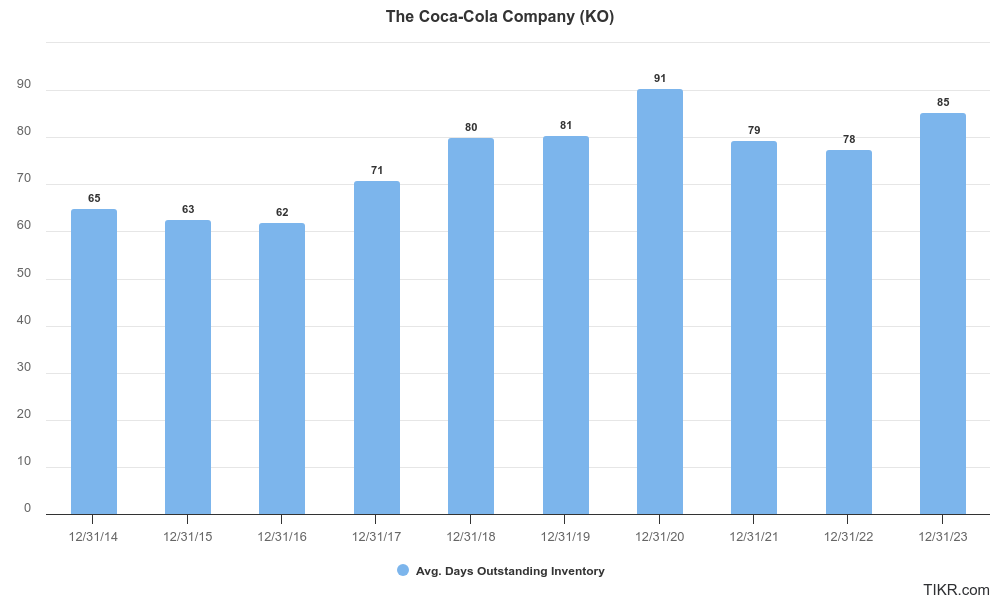

Wie lange hält Coca-Cola seine Vorräte vor?

Die Außenstandsdauer der Bestände (Days Inventory Outstanding, DIO) ist eine wichtige Kennzahl für die Effizienz der Bestandsverwaltung, da sie die durchschnittliche Anzahl der Tage misst, die ein Unternehmen benötigt, um seine Bestände zu verkaufen.

Sie wird berechnet, indem man die Vorräte durch die Herstellungskosten der verkauften Waren (COGS) dividiert und mit der Anzahl der Tage im Zeitraum (in der Regel 365) multipliziert.

Ein niedriger DIO ist gut, weil er darauf hindeutet, dass ein Unternehmen seine Bestände schnell verkaufen kann, wodurch die Lagerkosten gesenkt und das Risiko, dass die Bestände veralten, minimiert werden kann.

Ein effizientes Bestandsmanagement kann zu einem besseren Cashflow und einer höheren Rentabilität führen, was den DIO zu einer wichtigen Kennzahl macht, die Anleger im Auge behalten sollten.

In den letzten drei Jahren konnte Coca-Cola seinen DIO von 91 auf 85 Tage senken, was bedeutet, dass das Unternehmen durch den schnellen Verkauf von Beständen effizienter geworden ist:

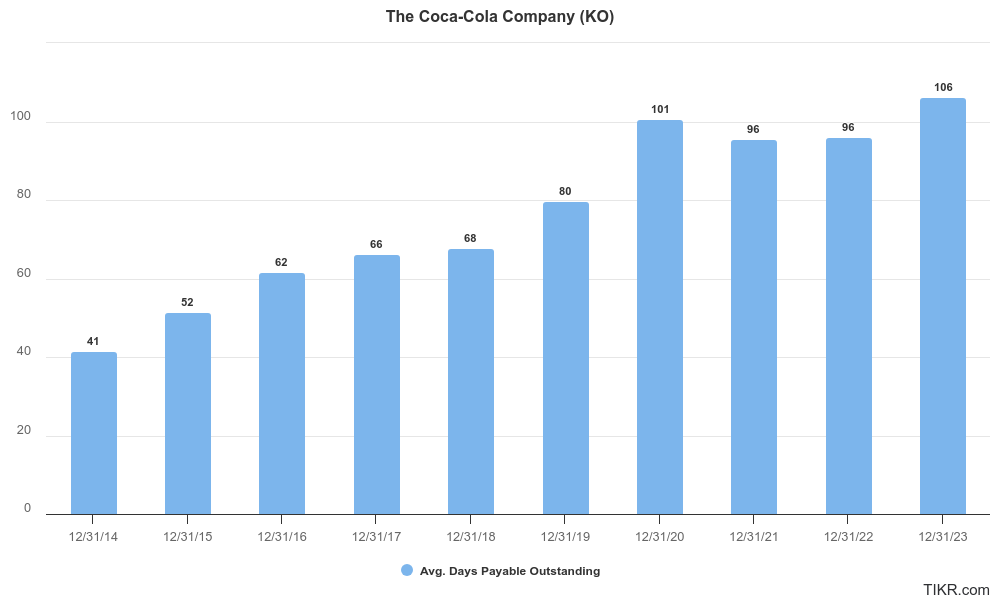

Wie lange kann Coca-Cola warten, um seine Lieferanten zu bezahlen?

Die Außenstandstage (Days Payable Outstanding, DPO) messen die durchschnittlichen Tage, die ein Unternehmen benötigt, um seine Lieferanten nach Erhalt von Vorräten oder Dienstleistungen zu bezahlen.

Sie wird berechnet, indem man die Verbindlichkeiten aus Lieferungen und Leistungen durch die Herstellungskosten der verkauften Waren (COGS) dividiert und mit der Anzahl der Tage in der Periode (normalerweise 365) multipliziert.

Ein höherer DPO ist besser, denn das bedeutet, dass das Unternehmen länger braucht, um seine Lieferanten zu bezahlen, wodurch Barmittel freigesetzt werden, die das Unternehmen verwenden kann.

In den letzten drei Jahren verbesserte sich der DPO von Coca-Cola leicht von 101 auf 106, was zeigt, dass das Unternehmen bessere Bedingungen mit seinen Lieferanten aushandeln konnte:

Abschließende Überlegungen:

Coca-Cola ist ein ausgereiftes Unternehmen. Daher ist es besonders wichtig, die finanzielle Sicherheit und die Qualität des Unternehmens zu bewerten, um festzustellen, ob Coca-Cola eine geeignete langfristige Investition darstellt.

Coca-Cola verfügt über eine hohe Qualität, die durch hohe Brutto- und Betriebsmargen und eine angemessene Kapitalrendite bestimmt wird.

Coca-Cola verfügt über eine hohe finanzielle Sicherheit mit einem angemessenen Cashflow, einem guten Verschuldungsgrad und einer hohen Cash-Conversion-Effizienz mit einem Cash-Conversion-Zyklus, der sich in den letzten Jahren verbessert hat.

Coca-Cola ist ein qualitativ hochwertiges Unternehmen, das finanziell sicher ist, was bedeutet, dass es eine gute Aktie ist, die man zum richtigen Preis kaufen kann.

Schauen Sie sich die Analystenschätzungen von Coca-Cola an, um einen vollständigen Überblick darüber zu erhalten, wie die Analysten an der Wall Street die Entwicklung des Unternehmens einschätzen, und die Bewertung von Coca-Cola, um zu sehen, ob der Preis der Aktie angemessen ist.

FAQs zur Coca-Cola-Aktie:

Ist Coca-Cola eine sichere Aktie?

Coca-Cola (KO) ist aufgrund seiner starken Marke, seiner kontinuierlichen Dividendenausschüttungen und seiner weltweiten Marktpräsenz nach wie vor eine stabile Anlage. Potenzielle Anleger sollten jedoch die aktuelle Bewertung und die wirtschaftlichen Bedingungen berücksichtigen, da diese Faktoren die kurzfristige Wertentwicklung beeinflussen können. Darüber hinaus ist es wichtig zu beurteilen, ob KO mit Ihren langfristigen Anlagezielen und Ihrer Risikotoleranz übereinstimmt.

Ist Coca-Cola im Moment eine gute Aktie zum Kauf?

Die Zukunft der Coca-Cola (KO)-Aktie scheint aufgrund ihrer robusten globalen Marke, ihres diversifizierten Produktportfolios und ihrer starken Dividendenhistorie vielversprechend. Coca-Cola ist ein hochwertiges Unternehmen mit zuverlässiger finanzieller Sicherheit. Das Wachstum könnte jedoch moderat ausfallen, da das Unternehmen mit Herausforderungen wie veränderten Verbraucherpräferenzen und wirtschaftlichen Unsicherheiten konfrontiert ist. Langfristig orientierte Anleger sollten diese Faktoren abwägen und ihre Anlageziele berücksichtigen.

Ist Coca-Cola eine gute Dividendenaktie?

Coca-Cola hat derzeit eine Dividendenrendite von 2,8 %, die etwas niedriger ist als der 5-Jahres-Durchschnitt. Das Unternehmen hat zwar eine hohe Ausschüttungsquote von 74 %, aber die Erfolgsbilanz von Coca-Cola mit 52 aufeinander folgenden Dividendenerhöhungen in Verbindung mit den Analystenschätzungen für die nächsten 5 Jahre, die von jährlichen Dividendenerhöhungen im niedrigen einstelligen Bereich ausgehen, machen Coca-Cola zu einer guten Dividendenaktie für Anleger, wenn sie die Aktie zu einem guten Preis kaufen. Natürlich ist dies keine Anlageberatung.

Ist KO ein langfristiger Kauf?

Coca-Cola (KO) gilt aufgrund seiner starken Marke, seiner kontinuierlichen Dividendenausschüttung und seiner globalen Marktpräsenz als solider langfristiger Kauf. Das diversifizierte Produktportfolio und die strategischen Anpassungen an sich ändernde Verbraucherpräferenzen unterstützen ein nachhaltiges Wachstum. Anleger sollten jedoch die wirtschaftlichen Bedingungen und den Wettbewerb auf dem Markt beobachten.

Wer sind einige der größten Aktionäre von Coca-Cola?

Sie können einige der größten Coca-Cola-Aktionäre auf der TIKR-Registerkarte "Besitz" sehen.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unser Ziel ist es, informative und ansprechende Analysen zu liefern, die es dem Einzelnen ermöglichen, seine eigenen Anlageentscheidungen zu treffen. Weder TIKR noch unsere Autoren halten irgendwelche Positionen in den in diesem Artikel erwähnten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!