主要收获:

- 2分钟估值模型对两年后英伟达股票的估值为183美元/股。

- 尽管该股可提供 15.6% 的年回报率,但 Nvidia 股票仍有风险,因为人工智能驱动的支出波动可能导致增长放缓,超出分析师的预期。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确财务数据 >>>

什么是 2 分钟估值模型?

推动股票长期价值的有 3 个核心因素:

- 收入增长: 业务规模有多大。

- 利润率: 企业赚取多少利润。

- 倍数: 投资者愿意为企业盈利支付多少钱。

2 分钟估值模型使用一个简单的公式对股票进行估值:

预期归一化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益的驱动因素,投资者可以使用股票的长期平均市盈率来了解市场对公司的估值。

为什么 Nvidia 的价值可能被低估?

预测

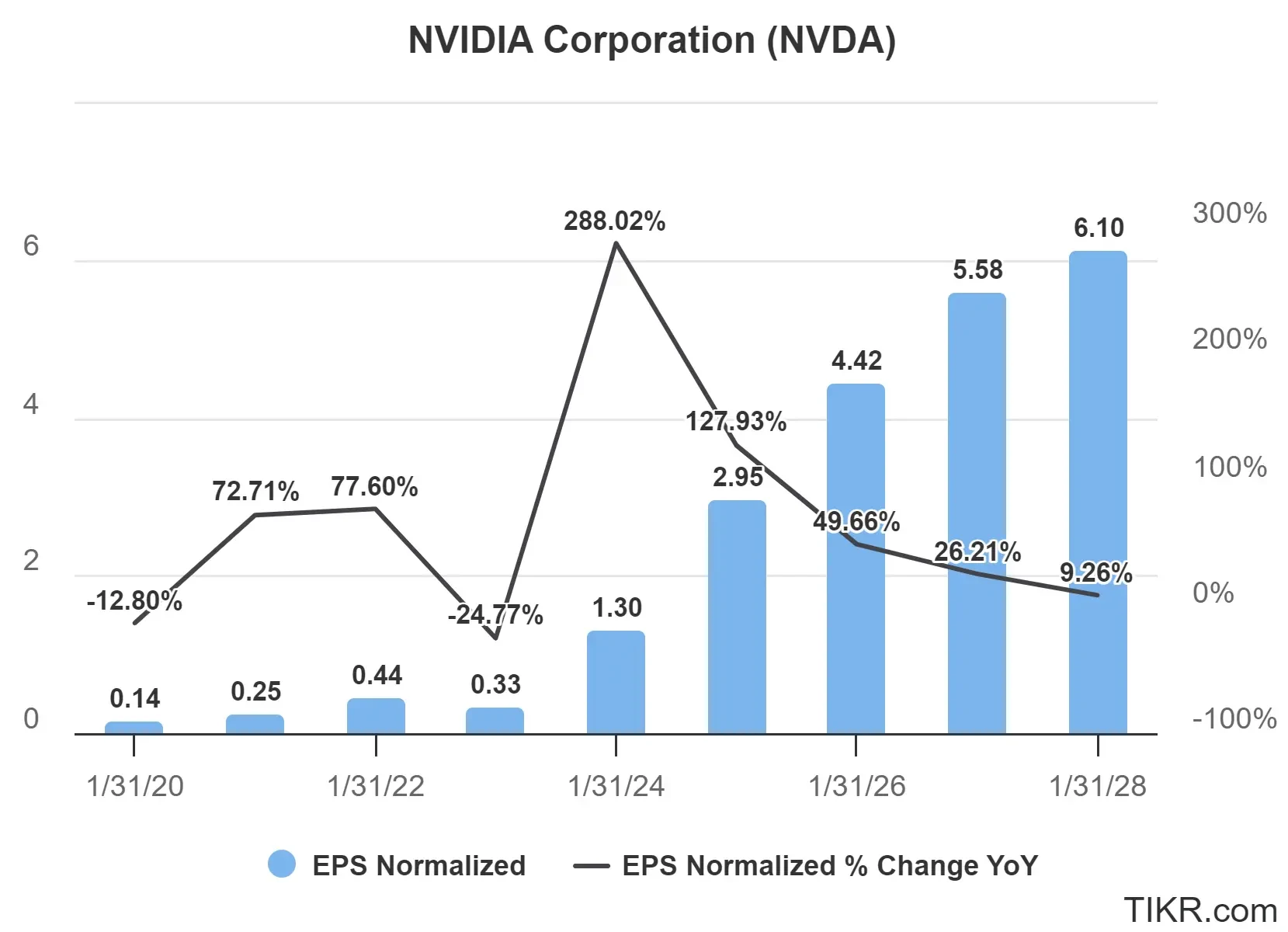

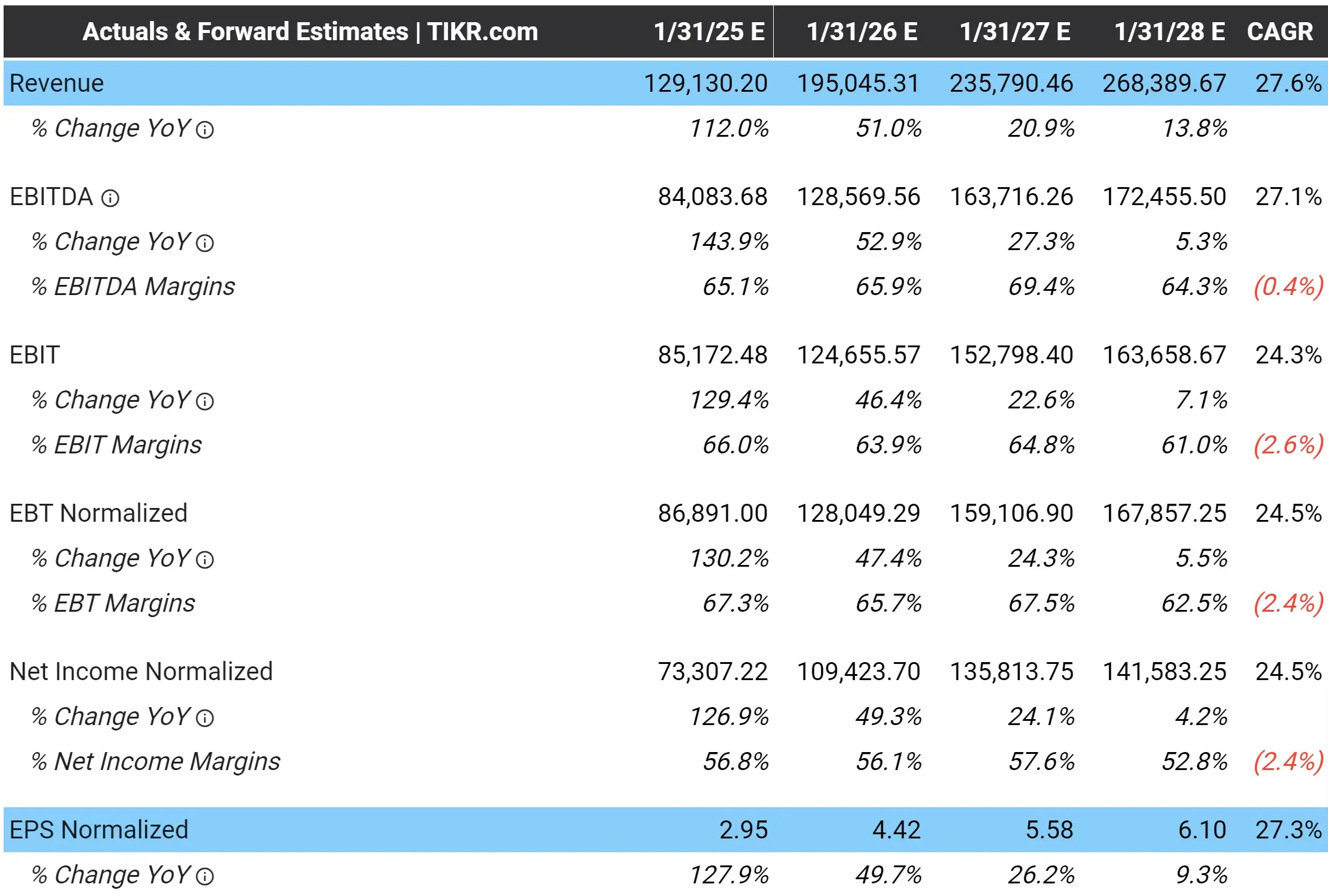

在 Nvidia 的 "分析师预测 "选项卡(如下图所示)中,你可以看到分析师预计Nvidia未来 3 年的营收复合年增长率将达到 27.6%,正常化每股收益(或 EPS)的增长率将与此相当:

从上下文来看,Nvidia 未来的增长速度预计会有所放缓,因为该公司的业务在过去 5 年中呈爆炸式增长,营收年增长率为 63.7%,归一化每股收益年复合增长率为 82.7%。

估值倍数

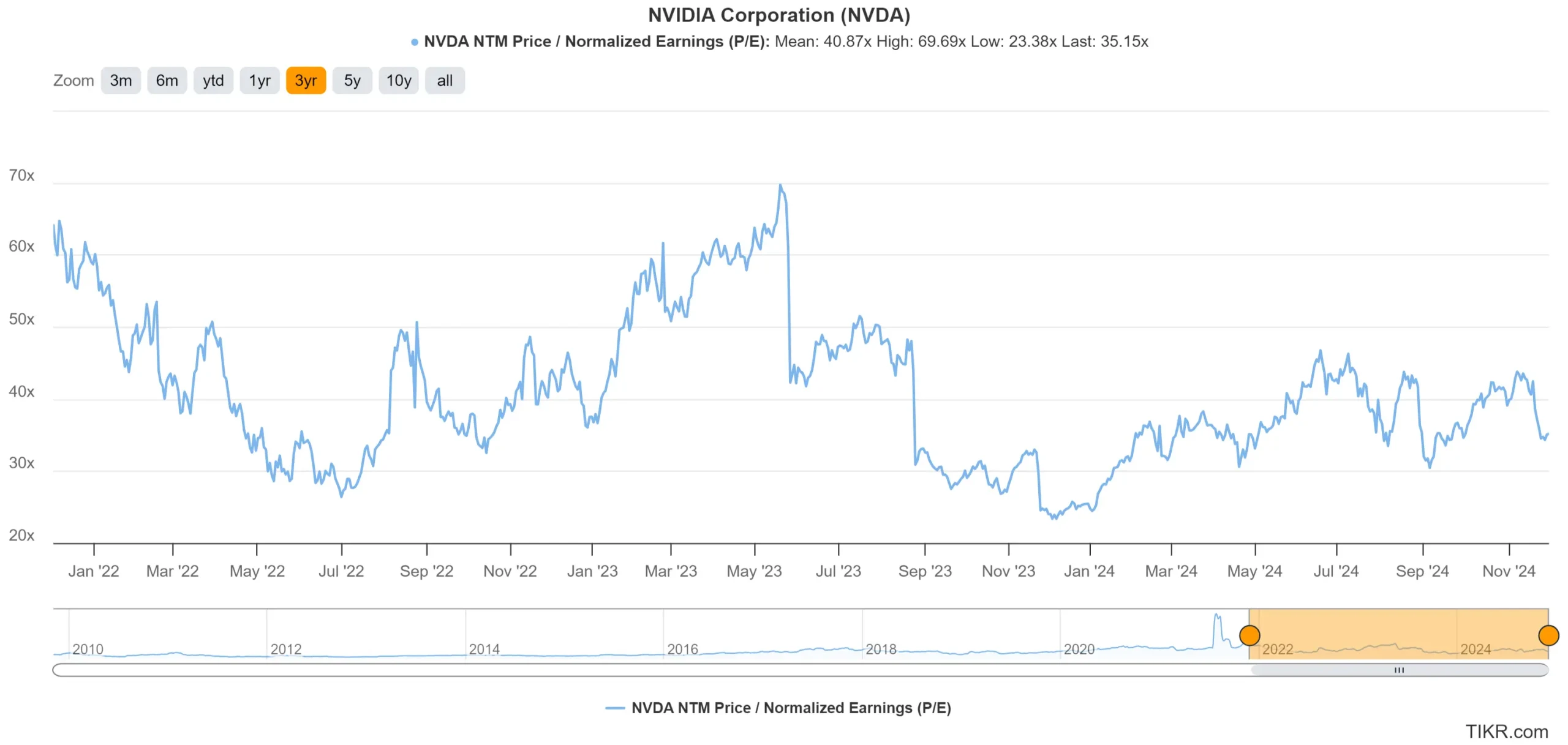

Nvidia 目前的交易价格约为每股 137 美元,这意味着该股的交易价格约为明年预期收入的 19 倍和明年预期收益的 35 倍。

过去 3 年,Nvidia 的平均远期市盈率为 41 倍:

由于预计 Nvidia 的增长速度将大幅放缓,我们将使用略低的 30 倍远期市盈率进行估值。

公允价值

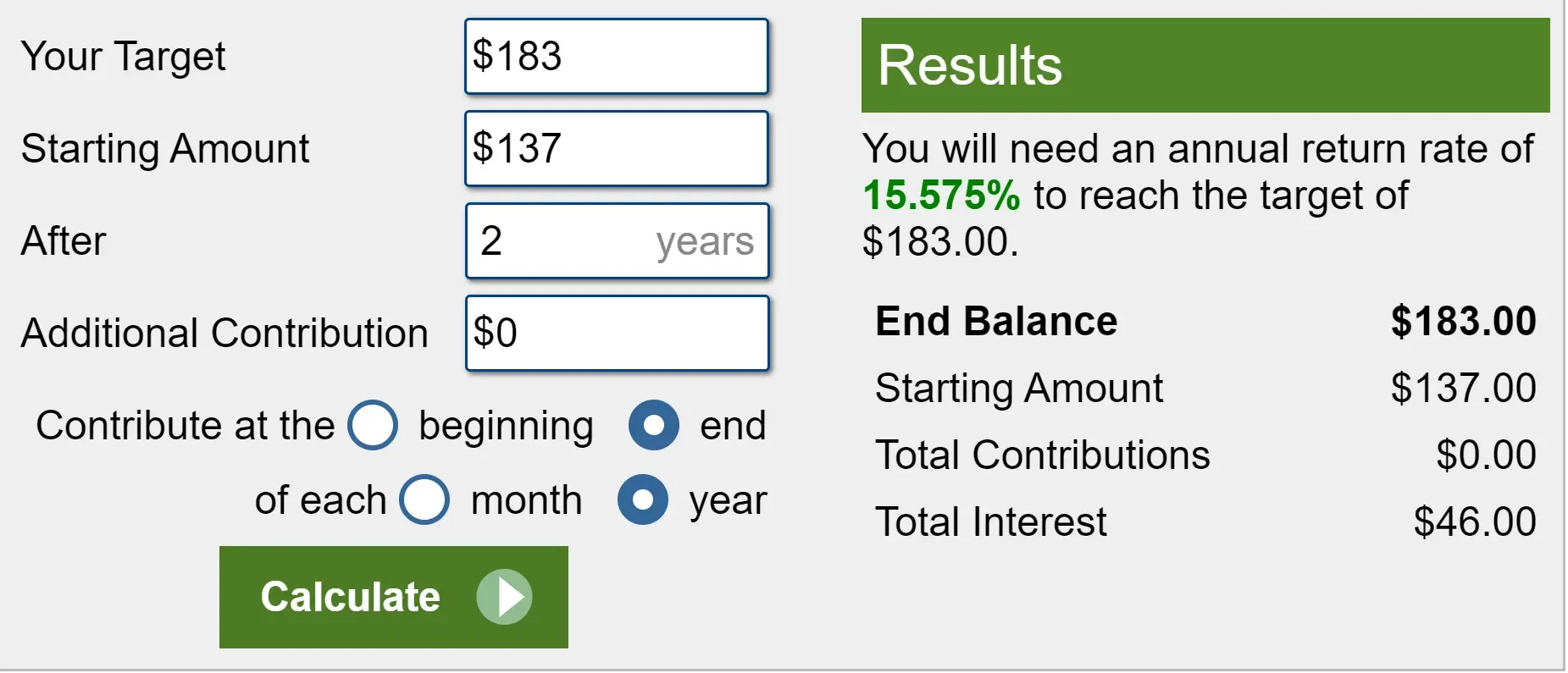

3 年后,Nvidia 的正常化每股收益预计将达到约 6.10 美元。按照 30 倍新台币市盈率计算,两年后 Nvidia 股票的价值为 183 美元/股。

新台币市盈率使用的是未来 12 个月的预期收益,因此 2 年估值使用的是 3 年的每股收益预测数字。

该股目前的交易价格约为 137 美元,这意味着如果我们今天买入 Nvidia 股票,未来 2 年每年将获得 15.6% 的回报,或 34% 的总回报:

这听起来很不错,但对投资者来说,这些高回报可能会带来更高的风险。

风险:

Nvidia 的增长放缓速度可能会超过分析师的预期,因为人工智能驱动的支出可能会出现波动。

如果人工智能驱动的支出放缓,Nvidia 可能无法实现营收或利润目标,这可能会降低该股实现的归一化每股收益,从而降低该股对投资者的价值。

Nvidia 无疑是一家伟大的公司,但只有在合适的价格买入,它才是一只伟大的股票。

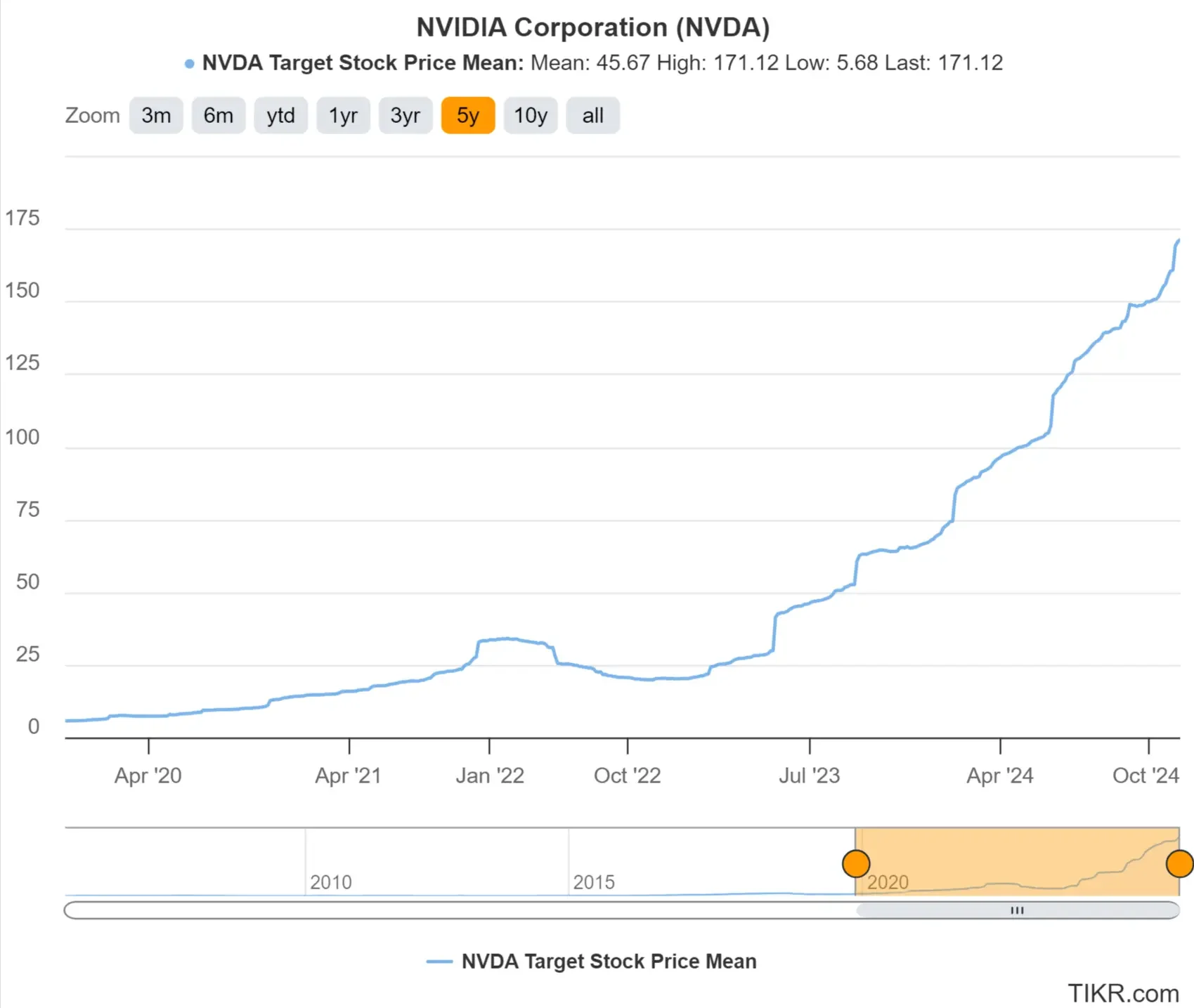

分析师目标价

目前,分析师一致认为Nvidia 的目标股价约为每股 171 美元,这意味着分析师认为该股还有相当大的上涨空间:

分析师的目标股价可能存在很多偏差,而且并不总是准确的。

尽管如此,查看分析师的一致目标价仍不失为对自己的股票估值获得 "第二意见 "的好方法。

TIKR 的启示

根据 "2 分钟估值模型",Nvidia 股票目前的价值似乎被略微低估,未来两年的回报率可达 34%。不过,由于该公司依赖人工智能驱动的支出,因此该股仍有风险。

不要听信我们的一面之词,自己试试看吧! 分析英伟达股票或您感兴趣的任何股票 TIKR上分析英伟达股票或您感兴趣的任何股票!

TIKR 终端提供行业领先的金融数据,涵盖 超过100,000只股票并专为那些将购买股票视为购买企业一部分的投资者而设计。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。 我们根据 TIKR Terminal 的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!