主要收获:

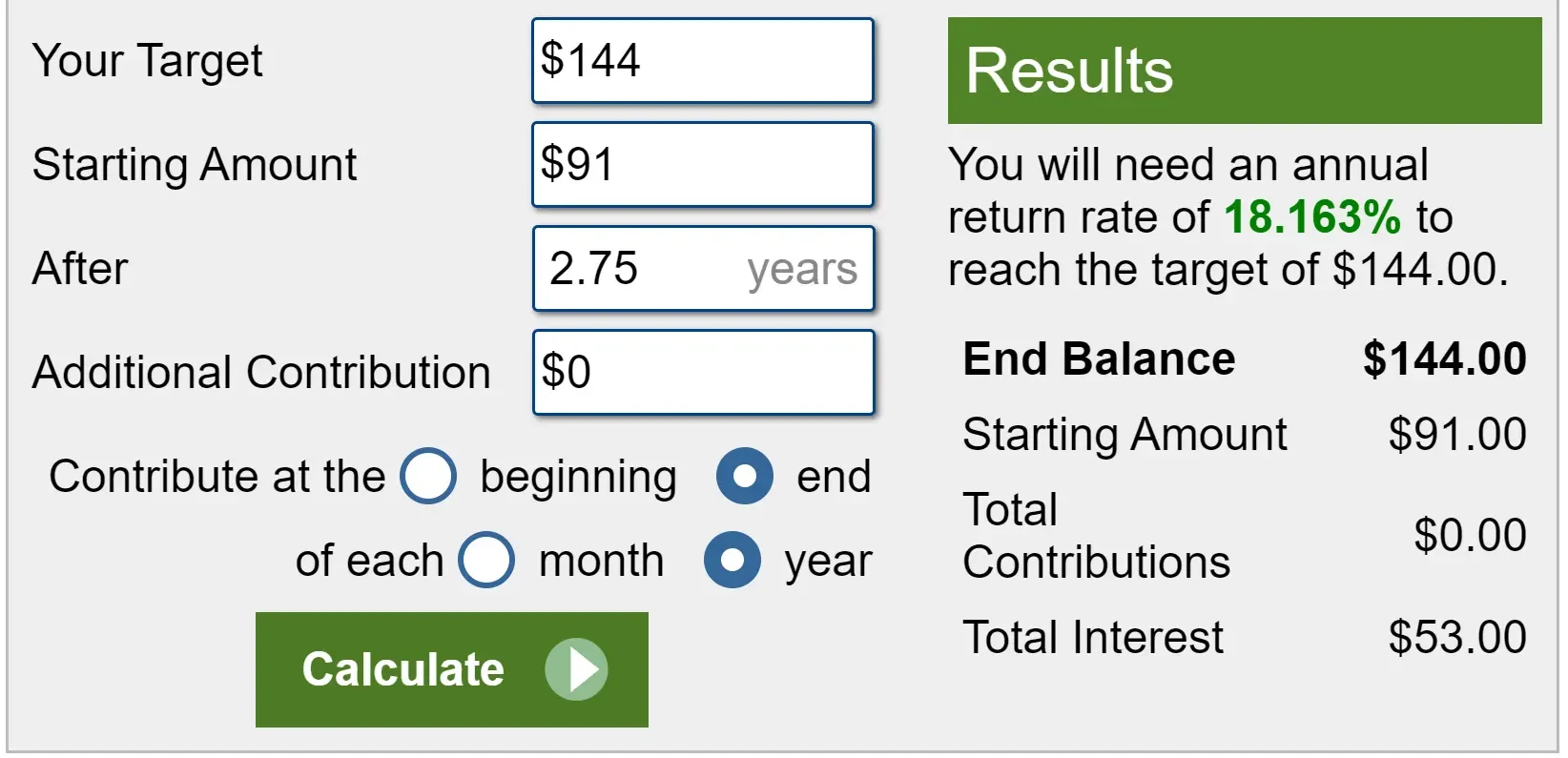

- 2 分钟估值模型对星巴克的估值为 2.75 年后每股 144 美元。

- 这意味着该股股价与当前股价相比有近 60% 的上涨空间。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确财务数据 >>>

星巴克的股价在过去三年中下跌了近 20%,因为在此期间,尽管收入增长了 20%,但盈利却持平。星巴克面临劳资纠纷和战略障碍等经营挑战,预计星巴克在中国将面临来自本土和国际竞争对手日益激烈的竞争,这可能会增加未来的压力。

尽管如此,由于星巴克拥有强大的忠诚度计划和规模驱动的成本优势,晨星仍将其评为 "宽信用 "公司。

星巴克仍然是咖啡行业的领导者。目前看来,星巴克的估值略高。

什么是 2 分钟估值模型?

推动股票长期价值的有 3 个核心因素:

- 收入增长: 业务规模有多大。

- 利润率: 企业赚取多少利润。

- 倍数: 投资者愿意为企业盈利支付多少钱。

2 分钟估值模型使用一个简单的公式对股票进行估值:

预期归一化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益的驱动因素,投资者可以使用股票的长期平均市盈率来了解市场对公司的估值。

为什么星巴克看起来被低估了

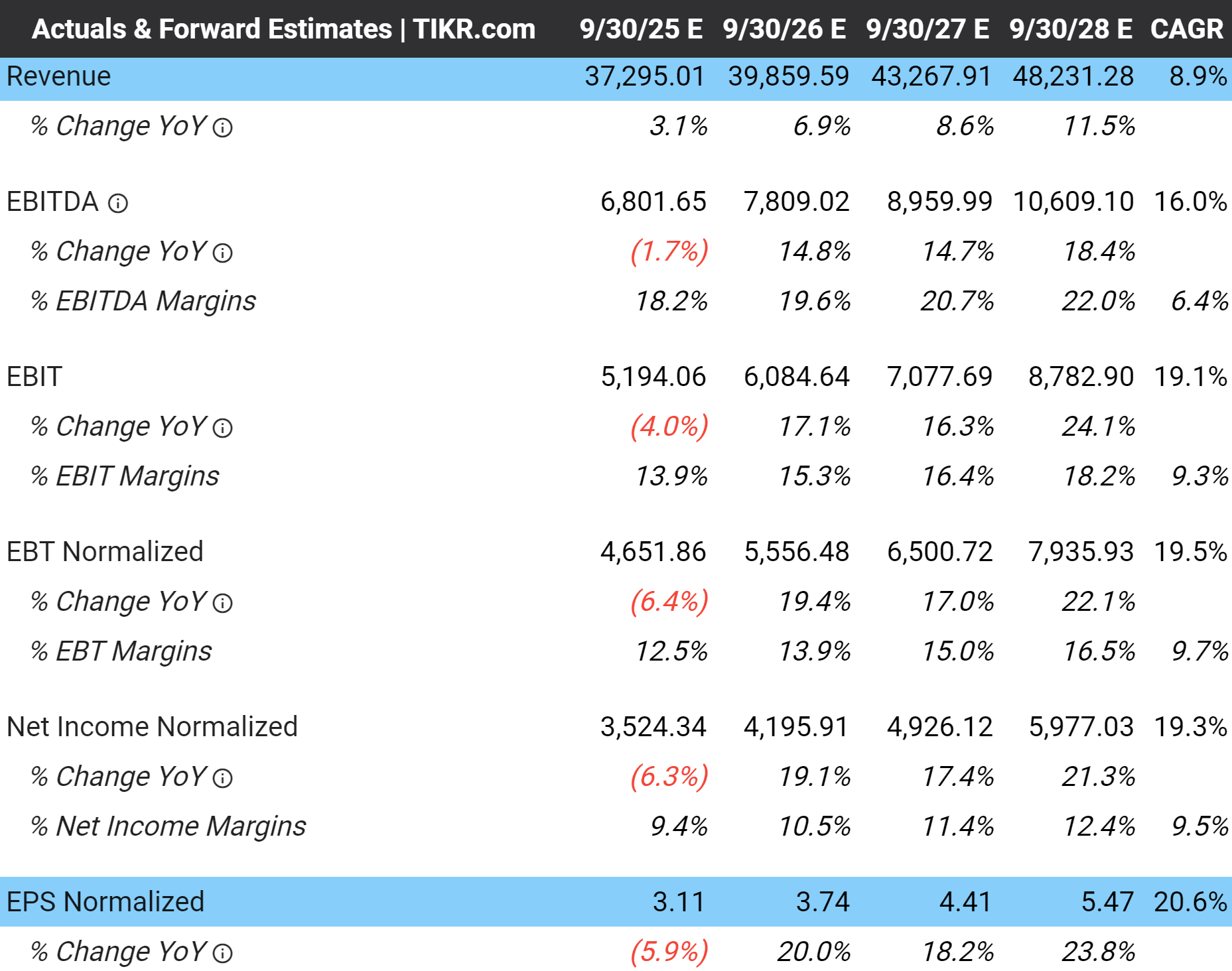

预测

在下图星巴克的 "分析师预测"选项卡上,您可以看到分析师预计该公司未来 3 年的收入复合年增长率为 8.9%。由于利润率有望回升到以前的水平,预计正常化每股收益(或 EPS)的年增长率将大大加快,达到 20.6%:

在过去 5 年中,星巴克的收入年增长率为 6.4%,因此该公司的预期增长与历史增长相当接近。

估值倍数

目前,星巴克的股价约为每股 91 美元,这意味着该股明年的预期收入略高于 3 倍,明年的预期收益略高于 29 倍。

该股过去 3 年的平均远期市盈率为 25.7 倍:

我们将使用 25 倍的远期市盈率进行估值,因为预计该股未来的增长将与过去 5 年大致相同。

合理价值

分析师预计,3.75 年后星巴克的正常化每股收益将达到 5.47 美元。按照 25 倍的新台币市盈率计算,2.75 年后星巴克股票的价值为 137 美元/股。再加上星巴克在此期间的预期股息约 7 美元/股,星巴克的最终公允价值为 144 美元/股。

(新台币市盈率使用的是未来 12 个月的预期收益,因此 2.75 年的估值使用的是 3.75 年的每股收益预测数字。我们使用 2.75 年的估值是因为星巴克的财政年度在 9 月份结束,也就是全年的四分之三)。

目前星巴克的股价约为 91 美元,这意味着在未来 2.75 年内,星巴克的股价每年可上涨 18.2%,即总计上涨 58%,从而达到这一公允价值:

长期来看,市场的平均年回报率约为 10%,因此 18% 的年回报率将非常可观。

分析师对星巴克的股票不太乐观,但他们也认为星巴克的股价被低估了。

分析师的目标股价

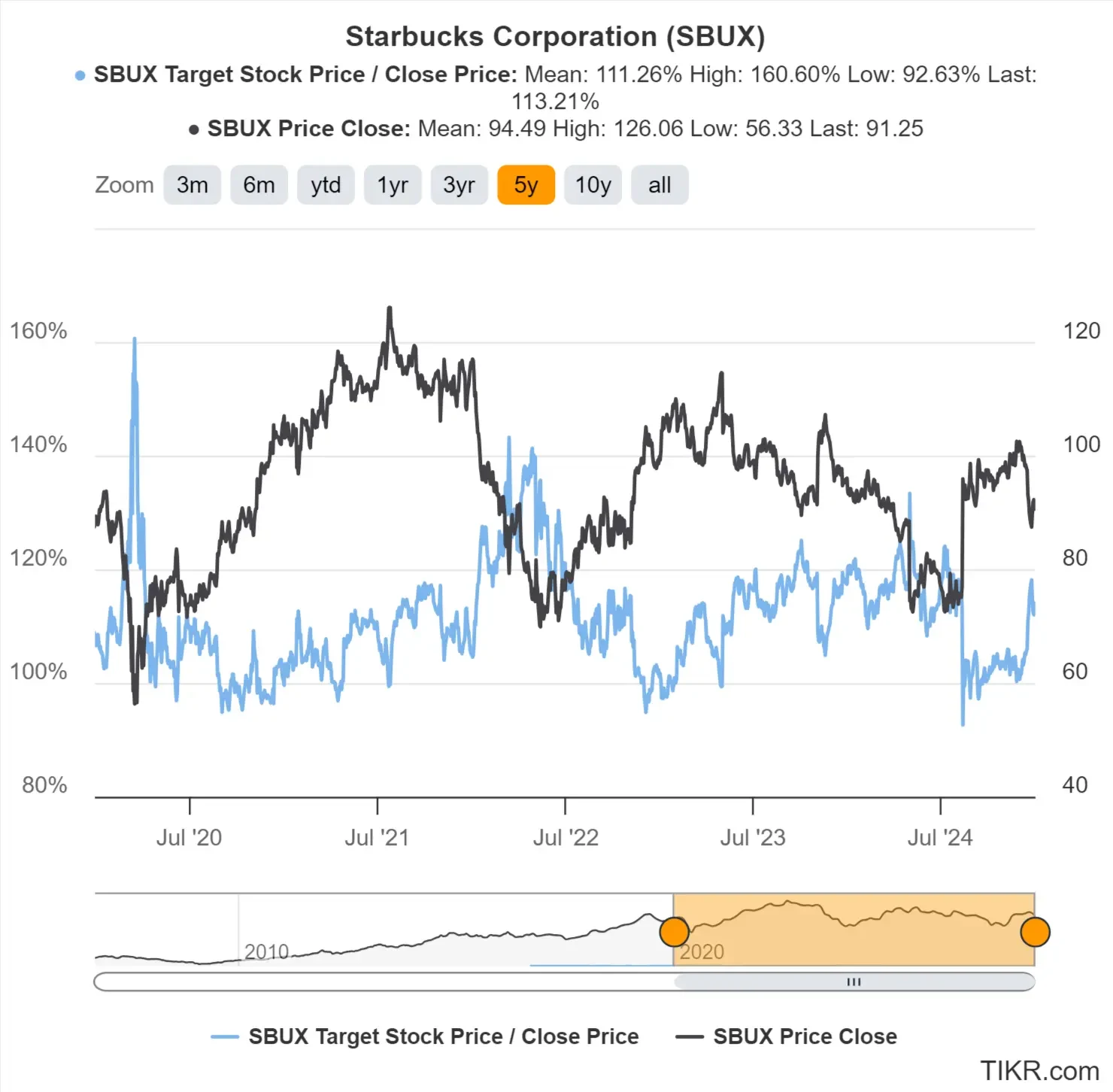

分析师一致认为星巴克目前的目标股价约为每股 103 美元,这意味着分析师认为该股与星巴克目前 91 美元的股价相比, ,有 13% 的上涨空间。

下图中的蓝线显示了分析师对星巴克股票上涨空间的估计。当蓝线较高时,分析师认为星巴克的股价被低估了,而当蓝线较低时,他们认为星巴克的股价被高估了。黑线只是星巴克的股价。

可以看出,分析师在 2022 年中期和 2024 年中期正确地认为星巴克的价值被低估了。随着星巴克最近股价的下跌,他们又认为星巴克的价值被低估了:

分析师的目标股价可能存在很多偏差,而且并不总是准确的。

尽管如此,查看分析师的一致目标价仍不失为对自己的股票估值进行 "二次评估 "的好方法。

TIKR 的启示

根据 "2 分钟估值模型",星巴克目前的股价似乎被低估了,在不到 3 年的时间里,星巴克的股价可能会上涨近 60%。

当然,这只是一个估值练习。没有人知道一只股票的短期走向,也很少有人能预测一只股票的长期走向。

别听我们的一面之词,自己试试吧! 分析星巴克或任何您感兴趣的股票 TIKR上分析星巴克或您感兴趣的任何股票!

TIKR 终端提供行业领先的金融数据,涉及 超过100,000只股票并专为那些将购买股票视为购买企业一部分的投资者而设计。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。 我们根据 TIKR Terminal 的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!