Palantir Technologies(纽约证券交易所股票代码:PLTR)已成为科技界最两极分化的公司之一。以政府合同和不断扩大的商业业务著称的Palantir股价今年上涨了437%,可能让许多投资者赚得盆满钵满。但随着该股估值的拉伸和人工智能竞争的加剧,分析师们对下一步的发展意见不一。

本文探讨了华尔街分析师认为 Palantir 到 2027 年的发展前景。我们汇编了共识目标、估值假设和近期价格走势,以了解该股可能的发展轨迹。这些数据反映了当前的分析师模型,并非 TIKR 自己的预测。

解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

分析师的目标股价表明该股估值过高

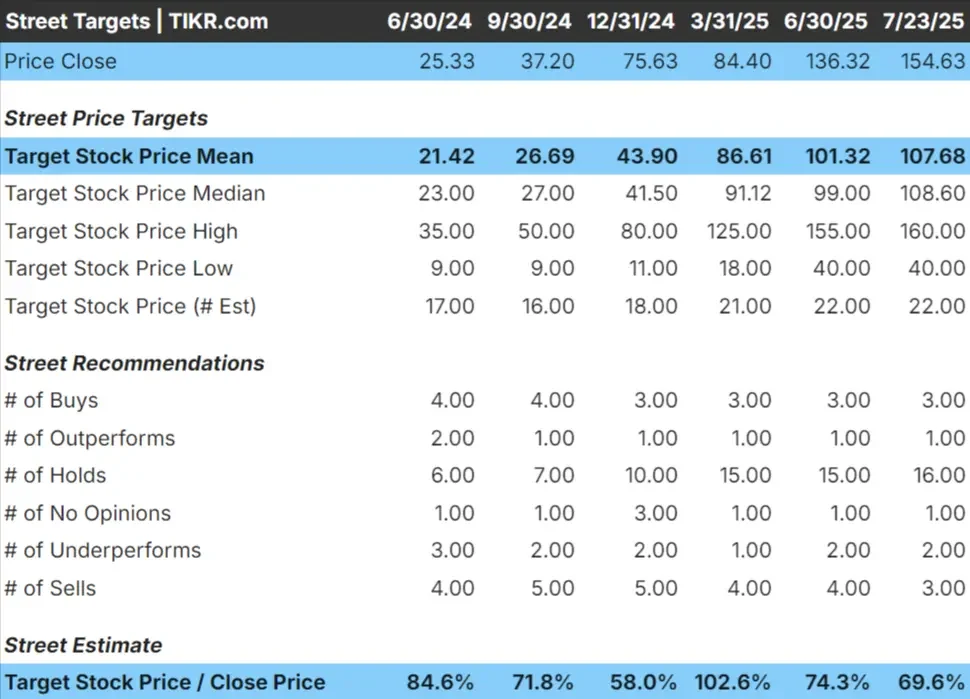

截至 2025 年 7 月,Palantir 的股价已飙升至每股 150 美元以上,但 18 个月的平均目标价仅为 108 美元,意味着较当前水平有超过 25% 的下跌空间。不过,这与分析师们过去一年的看法相当一致,分析师们在 2024 年底认为该公司股价被严重高估,当时的股价为 37 美元/股。

目前的预测从最高 160 美元到最低 40 美元不等,凸显了牛市和熊市之间的巨大差距。尽管如此,似乎所有 22 位分析师都认为,Palantir 目前的价格已经让他们过于乐观,这一点从他们的目标股价中就可见一斑。

查看分析师对 Palantir 的增长预测和目标价格(免费!) >>>

Palantir:增长前景与估值担忧

预计到 2027 年,Palantir 的收入将每年增长32.1%,营业利润率将大幅上升至44.6%。强劲的顶线增长和不断扩大的盈利能力共同支撑着相当强劲的估值,但目前的价格已经反映出严重的乐观情绪。

截至 2025 年 7 月,Palantir 的交易价格是未来 12 个月预期收益的250 倍 ,这对于一个未来几年预期收益年增长率略低于 40% 的企业来说相当可观。在我们的指导估值模型中,我们使用了91 倍的 远期市盈率(鉴于分析师预计每股收益年增长率约为 40%,这个市盈率已经很高),因此到 2027 年底,我们的目标价为每股 116 美元。这意味着与目前每股 155 美元的股价相比,有25.1% 的下跌空间,年化跌幅为-11. 1%。

要证明目前的估值是合理的,该公司可能需要超过预期的收入和利润率,或者证明它能在人工智能基础设施和政府数据平台等关键领域占据主导地位。

使用 TIKR(免费)在短短 60 秒内评估 Palantir 等股票的价值 >>>

是什么推动了乐观情绪?

Palantir 不断扩大的人工智能平台、与政府的紧密联系以及商业发展势头帮助推动了该股的大幅上涨。多头认为,Palantir 正在打造企业和国防人工智能的骨干力量。如果该公司保持增长轨迹并成为一个主导平台,就有理由获得溢价估值。

Palantir 的资产负债表也很稳健,没有债务,这使它有余力继续大力投资于产品开发和客户拓展。

熊市案例:估值过高和期望过高

尽管业绩在增长,但这只股票看起来还是很贵。Palantir 的股价为每股 155 美元,是未来 12 个月预期收益的 250 倍。指导估值模型显示,根据目前的假设,该股被高估了 25%。

人工智能市场越来越拥挤,微软和谷歌等重量级公司都在争夺企业客户。Palantir 的估值已经假定了公司的主导地位和持续的利润扩张。如果收入增长放缓或客户推迟采用人工智能,股价可能会重新走低,这就为执行风险留下了很小的空间。

2027 年展望:Palantir 价值几何?

根据目前的预测,到 2027 年底,Palantir 的股价可能跌至 116 美元/股。这将比现在的价格下跌 25%,年回报率为负 11.1%。

这一预测的前提是 Palantir 实现强劲的收入增长和 44.6% 的营业利润率。即使业绩强劲,估值也捉襟见肘。

要想获得长期的上升空间,Palantir 需要有超出预期的表现,或者证明自己能够建立一个跨行业的必备人工智能平台。否则,投资者最终可能会为一个好故事付出过高的代价。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们仍以折扣价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。