Okta Inc.股票

- 当前价格:93.81 美元

- 目标价(中间价)~$142

- 市场目标价:~$102

- 潜在总回报率~51%

- 年化内部收益率:~9% /年

- 收益反应:+11.03% (3/4/26)

现已上线:使用 TIKR 的新估值模型,发现您最喜爱的股票有多少上涨空间(免费)>>>

目前悬在Okta股票头上的问题

Okta, Inc.OKTA)在过去的一年里,投资者的分歧比其近期历史上任何时候都要大。2026 年 4 月 10 日,受增长放缓、人工智能竞争担忧以及 Anthropic 2 月份发布《克劳德代码安全》(Claude Code Security)后整个行业大跌的影响,该公司股价暴跌 50.57%,创下多年新低。此后,该公司股价回升至 93.81 美元,但华尔街仍无法就该公司的发展前景达成一致。

明天(5 月 28 日),Okta 将发布 2027 财年第一季度财报。管理层预计营收为 7.49 亿至 7.53 亿美元,同比增长 9%,当前剩余业绩义务(cRPO,预计未来 12 个月内的合同营收)增长 10%。从表面上看,这两个数字都不令人兴奋。争论的焦点在于,这些数字是否掩盖了其背后更大的内涵。

一个被忽视的地方值得关注:2026年4月21日,Okta公司举办了政府身份峰会(Gov Identity Summit),这是该公司股价跌至低点前几周举办的一次以联邦为重点的活动。高管们在峰会上就代理人工智能和联邦安全路线图发表的讲话,比任何季度收益报告都更能让人清楚地看到长期论点。

联邦峰会揭示了财报电话会议所没有的东西

大多数Okta投资者都在追踪企业SaaS指标:用户数增长、净收入保持率和自由现金流。很少有人以同样的强度关注联邦垂直市场。这一差距可能值得弥补。

在政府身份峰会上,Okta 公司副首席安全官夏洛特-威利(Charlotte Wylie)明确提出了公司的联邦论点。她的论点不是各机构需要更好的密码。Wylie 说:"请求访问的不是一个人,""而是具有普遍意图的人工智能代理。所需的权限不再与角色挂钩,而是与目的挂钩,不受头衔或部门的限制。" Okta 认为,从人类身份到代理身份的转变,是它与联邦领域所有点产品竞争者的区别所在。

该公司正在用具体的工具支持这一论点。Okta 的联邦首席安全官 Sean Frazier 演示了威胁暴露评估(TEA),这是一种诊断工具,可以对联邦机构的 Okta 配置进行审计,并标出特定的漏洞,包括 ThreatInsight 设置停留在审计模式,以及低保证注册短信验证送体验金因素仍然向中间对手攻击开放,即代理实时拦截登录凭证。进行审计的机构通常会发现漏洞,而弥补这些漏洞意味着扩大 Okta 的覆盖范围。

峰会上的另外两项进展与投资案例直接相关:

- Okta 发布了 STIG 1.1 版,更新了《安全技术实施指南》,将非人类实体也纳入其中。美国国防部要求其环境中的任何软件都必须符合 STIG 的要求,因此非人类实体的覆盖范围表明,Okta for AI Agents 从一推出就被定位为国防部就绪。

- Okta身份管理(OIG)现已获得FedRAMP高级授权,这意味着它符合云软件最严格的联邦安全分类。获得 FedRAMP 高级认证需要数年时间,这就形成了一种竞争壁垒,在多年的时间里会使合同规模不断扩大。

熊市有道理。牛市也有道理。

这些都不能消除人们对 OKTA 的真正担忧。

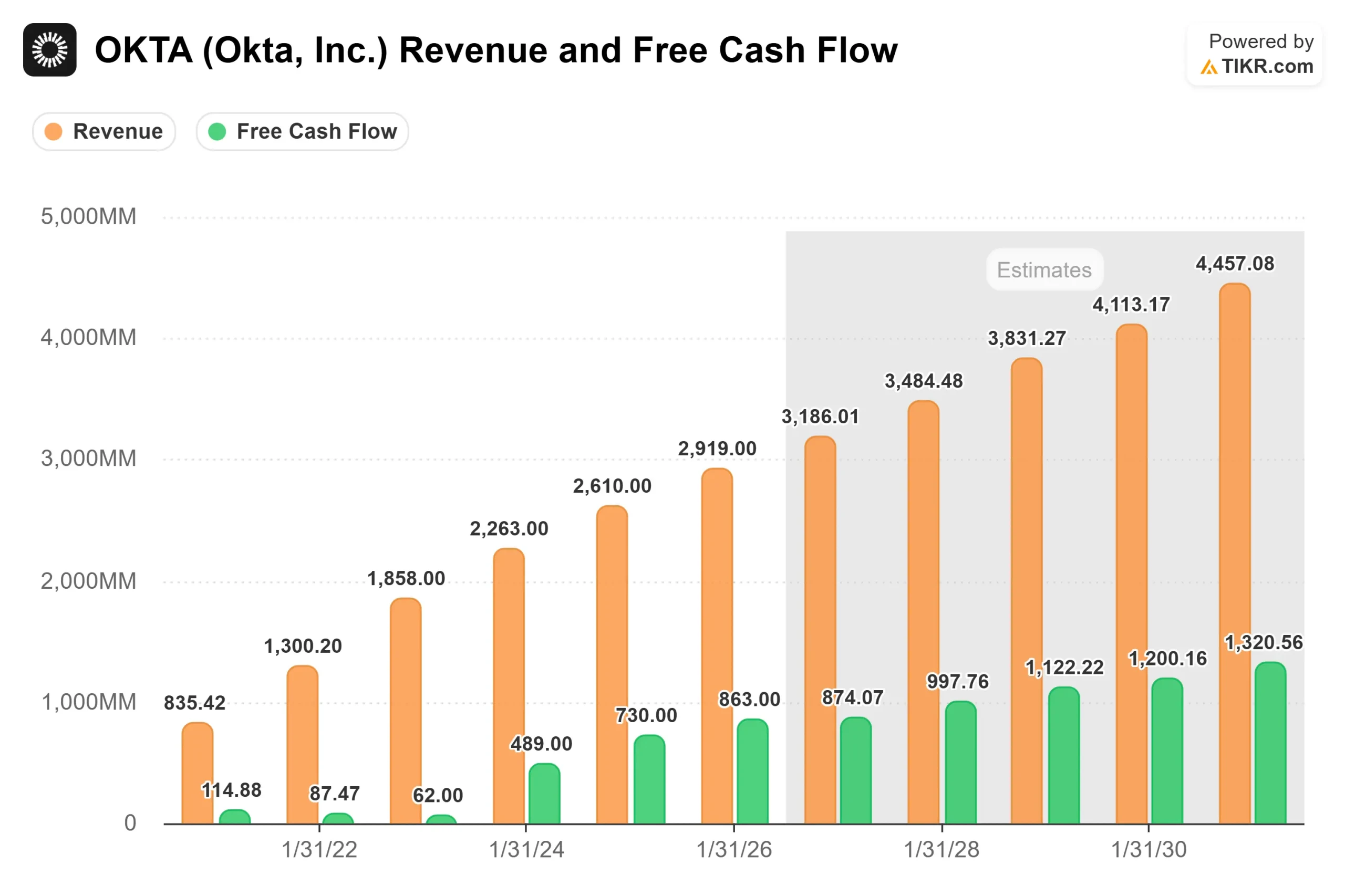

2026 财年的收入增长率从 2022 财年的 56% 和 2021 财年的 42% 降至 12%。2027 财年的指导增长率为 9%。净收入保持率连续多个季度保持在 106%,这意味着现有客户正在扩大支出,但幅度不大。如果身份治理、特权访问和人工智能代理等新产品不能改变这一数字,那么 9% 的增长上限可能将是永久性的。

竞争护城河也在经受考验。微软的 Entra 平台被捆绑到企业 Microsoft 365 合同中,给低端产品带来了真正的定价压力。Wylie 在峰会上的反驳直截了当:Okta在数千种应用和云环境中的中立性正是微软所无法提供的。这一论点是可信的,但需要以赢得客户的形式不断证明。

人工智能竞争的说法比二月份的大跌所暗示的更加细致入微。人工智能代理不会减少身份管理的需求,反而会成倍增加。每一个进入企业或政府环境的代理都需要自己的身份、自己的权限以及一个即时开关,以防其失控。这是对Okta可寻址市场的拓展,而不是威胁。

数据支持这种解读。在2026年3月的Okta展示会上,首席执行官托德-麦金农(Todd McKinnon)将Okta for AI Agents描述为公司 "有史以来最重要的产品",并透露该产品已被数十家公司购买,并在4月30日全面上市之前投入生产。Okta自己的研究发现,88%的企业报告了疑似或确认的人工智能代理安全事件,但只有22%的企业将人工智能代理视为独立的身份实体。这一差距正是创收机会所在。

在估值方面,Okta 的交易价格为 17.29 倍 NTM EV/EBITDA(未来 12 个月的企业价值与 EBITDA 之比)。在政府身份领域展开竞争的IBM公司的新台币EV/EBITDA为14.29倍,但其增长速度要慢得多,而且传统基础设施的拖累也很大。相比 29.6% 的 自由现金流利润率和进入首个代理安全产品周期的平台,Okta 所获得的适度溢价很难说是昂贵的。

查看 Okta 公司在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:$93.81

- 目标价 (中间价):~$142

- 潜在总回报:~51%

- 年化内部收益率:~9%/年

查看分析师对 Okta 公司股票的增长预测和目标价格(免费!) >>>

TIKR 的中期模型预测 Okta 的目标股价约为 142 美元,与目前的 93.81 美元相比,潜在总回报率为 51%,年化回报率约为 9%。支撑这一预测的有两个收入驱动因素:随着Okta的人工智能代理和身份管理在企业客户群中获得认可,合同价值不断扩大;联邦垂直市场的持续发展势头,其中FedRAMP高级授权和与国防部相邻的STIG合规性创造了持久的追加销售空间。利润率的驱动因素是运营杠杆:在中度情况下,净利润率预计将从 2026 财年的 19.5% 上升到 23% 左右。

假设年收入复合增长率约为 9.5%,净利润率接近 25%,则高位情况下的股价将接近 238 美元。这就要求Okta for AI Agents在竞争对手建立类似平台之前,在代理治理支出中占据重要份额。较低的情况下,收入增长率约为 7.7%,利润率约为 22%,这意味着新产品周期无法在短期内取得进展。

该模型未充分估价的主要风险是:如果宏观形势迫使企业客户推迟扩容,9% 的收入指引就会被压缩,自由现金流底线也会被削弱。请密切关注明天电话会议上的指引变化。

市场一致认为该公司的平均目标价约为 102 美元。在 46 位分析师中,27 位给予 OKTA 买入评级,7 位给予 "跑赢大盘 "评级,11 位给予 "持有 "评级,1 位给予 "跑输大盘 "评级。KeyBanc(上调至 103 美元,增持,5 月 18 日)和巴克莱(上调至 93 美元,增持,5 月 14 日)都在明日发行前几周上调了目标价。

结论

明天需要关注的数字不是收入标题。9% 的增长已经在价格中体现出来了。而是 cRPO 的增长。管理层的预期是 10%。如果增长率达到 12%或更高,则表明新产品周期正在拉动预订量的增长,目前的倍数需要重新定价。如果达到或未达到指导目标,则需要等待 2028 财年的数据。

对于联邦垂直行业,请留意有关预订势头的任何评论。Okta的FedRAMP High-authorized OIG及其针对非人类实体的STIG 1.1指南的定位,正是在各机构被指示优先考虑联邦零信任支出的时候。至于他们是否真的赢得了这些合同,明天的电话会议将给出答案。

看看亿万富翁投资者都在买什么股票,这样您就可以通过 TIKR 跟随聪明的投资者了。

您应该投资 Okta 公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出Okta 公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Okta Inc.以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!