主要收获:

- 2 分钟估值模型对微软股票的估值为 2.5 年后每股 611 美元,这意味着目前有近 50%的上涨空间。

- 在过去十年中,微软的平均年回报率为 26%,因此不难想象,该股在未来 2.5 年中的年回报率可达 16%。

- 在 TIKR 上免费获取 100,000 多只全球股票的准确财务数据 >>>

在向云计算的成功转型、Azure平台的主导地位以及Office 365和LinkedIn业务的稳步增长的推动下,微软在过去十年中的平均年回报率达到了令人印象深刻的26%。

尽管如此,随着亚马逊网络服务(Amazon Web Services)和谷歌云(Google Cloud)的竞争加剧,微软在保持云计算增长势头方面仍面临挑战,同时还要应对可能抑制企业支出的宏观经济压力。

尽管存在这些不利因素,微软仍然是全球技术和创新领域的领导者,在人工智能、云计算和企业解决方案领域拥有巨大的增长机会。

从目前的水平来看,微软的股价似乎被略微低估,为有耐心的投资者提供了获得诱人长期回报的潜力。

微软股票可能被低估了。了解如何使用 TIKR 更快地对股票进行估值! >>> 什么是 2 分钟估值?

什么是 2 分钟估值模型?

推动股票长期价值的有 3 个核心因素:

- 收入增长: 业务规模有多大。

- 利润率: 企业赚取多少利润。

- 倍数: 投资者愿意为企业盈利支付多少钱。

我们的 2 分钟估值模型使用一个简单的公式对股票进行估值:

预期正常化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益的驱动因素,投资者可以使用股票的长期平均市盈率来了解市场对公司的估值。

微软的价值是否被低估?

预测

在下图所示的微软 "分析师预测"选项卡上,你可以看到分析师预计该公司未来 3 年左右的收入复合年增长率为 14%,而归一化每股收益(或 EPS)预计年增长率接近 16%:

在过去 5 年中,微软的收入年增长率约为 14%,而盈利年增长率为 20%。这意味着该公司预计将以与过去差不多的速度增长。

估值倍数

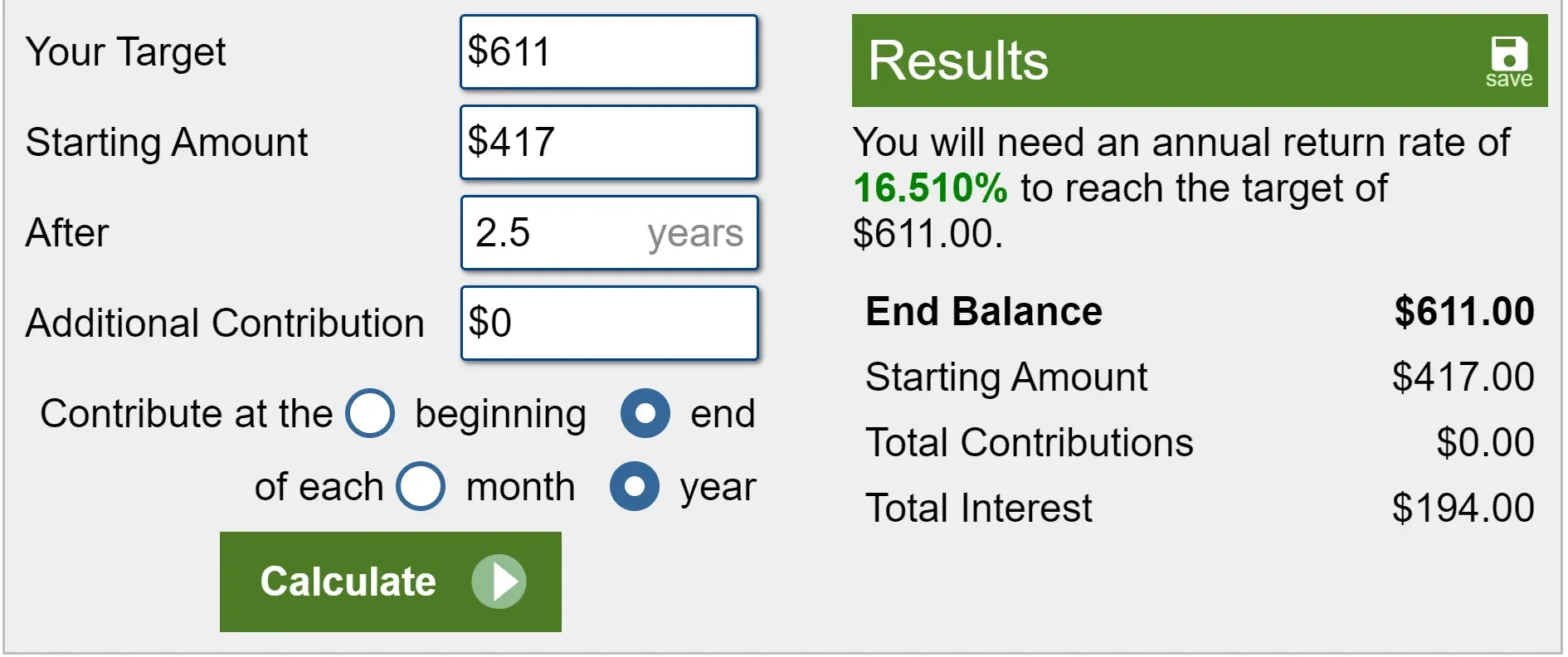

微软目前的股价约为每股 417 美元,这意味着该股的交易价格约为明年预期收入的 11 倍,明年预期收益的近 32 倍。

考虑到微软 15%的预期每股收益增长和作为蓝筹股公司的强劲质量,这个估值相当合理。

在过去 5 年中,微软的平均远期市盈率为 31 倍,因此我们将使用 30 倍市盈率进行估值。

公允价值

分析师估计,3.5 年后微软的正常化每股收益可达 20.10 美元。按照 30 倍的新台币市盈率计算,两年半后微软股价为 603 美元/股。如果再加上每股 8 美元的微软预期股息,最终的公允价值为每股 611 美元。

(新台币市盈率使用的是未来 12 个月的预期收益,因此 2.5 年的估值使用的是 3.5 年的每股收益预测数字。我们使用 3.5 年的预测数字是因为微软的财政年度在 6 月份结束,也就是今年的一半)。

目前该股的交易价格约为 417 美元,这意味着在未来 2.5 年内,MSFT 每年的涨幅约为 16.5%,总计 47%:

预计微软的盈利年增长率为 15%。只要股价保持与过去 5 年相同的市盈率(这似乎是合理的),那么由于盈利增长,该股的回报率在 10%左右也是合理的。

分析师并不那么看好微软,但他们仍然认为该股目前还有上涨空间。

分析师的目标股价

目前,分析师一致认为微软的目标股价约为每股 508 美元,这意味着分析师认为该股的上涨空间略高于 20%。

下面的蓝线显示了过去 5 年里分析师对微软股票上涨空间的估计。

当蓝线较高时,分析师认为微软股价被低估。蓝线低时,分析师认为微软股价被高估。

黑线跟踪的是微软的股价,在过去 5 年里,微软股价上涨了 100%。

可以看出,分析师认为微软的价值在 2022 年底时被低估了,而现在他们认为该股还有相当大的上涨空间:

TIKR 外卖

使用 2 分钟估值模型,微软股票的价值似乎被低估了,未来两年的年回报率可能超过 15%。

当然,这只是一个估值练习。没有人知道一只股票的短期走向,也很少有人能预测一只股票的长期走向。

TIKR 终端提供行业领先的财务数据,涉及 超过 10 万只股票并专为那些将购买股票视为购买企业的一部分的投资者而设计。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!