评估一只股票不需要花费数小时的研究时间,也不需要复杂的 Excel 电子表格。我们今天要讨论的2 分钟估值模型是一个非常方便的工具,投资者可以快速评估股票价值是否被高估或低估。

即使数学是你在学校里最不喜欢的科目,而且在学习股票知识时感觉像是在读另一种语言,我们今天要介绍的这种股票估值方法也会简单明了。

只要你的数学能达到三年级的水平(加/减法、乘/除法),那么这对你来说就是有意义的,只要多加练习,你就能在 2 分钟内完成股票估值!

在本文中,我们将分解使用2 分钟估值模型对股票进行估值的步骤,向你展示这一切是如何运作的,我们还将探讨如何反复检查估值的准确性,以便你能自信地找到价值被低估的股票。

什么是 2 分钟估值模型?

2 分钟估值模型遵循以下简单公式:

预期归一化每股收益×远期市盈率=预期股价

让我们来分析一下这些关键组成部分:

- 预期正常化每股收益:这是公司的预期每股收益,经过调整后可以更清晰地反映公司的可持续盈利能力。

- 远期市盈率:这是您根据公司的增长前景、历史平均水平或行业标准预期的股票交易市盈率。

如果还是不明白,别担心。

我保证,当你看到实际操作时,一切都会迎刃而解,在今天结束之前,你就能利用这个估值框架找到价值被低估的股票了。

首先,我们将使用2 分钟估值模型 对谷歌(GOOGL)股票进行估值,这样你就能看到它的实际应用。

然后,我们将分析其工作原理 ,这样你就可以开始使用该估值模型寻找价值被低估的股票了。

让我们开始吧!

分步指南:谷歌股票估值

今天,2 分钟估值模型 对谷歌的估值为 261 美元/股,这意味着该股在未来两年内将有超过 30% 的上涨空间。

在此提醒大家,我们使用以下公式进行估值:

预期归一化每股收益×远期市盈率=预期股价

我们将使用以下公式对谷歌(GOOGL)股票进行估值 TIKR.com.如果您还没有账户,我强烈建议您 免费 注册这样您就可以自己跟踪了!

1.估算归一化每股收益

首先,我们要估算该股票 3 年后的归一化每股收益。

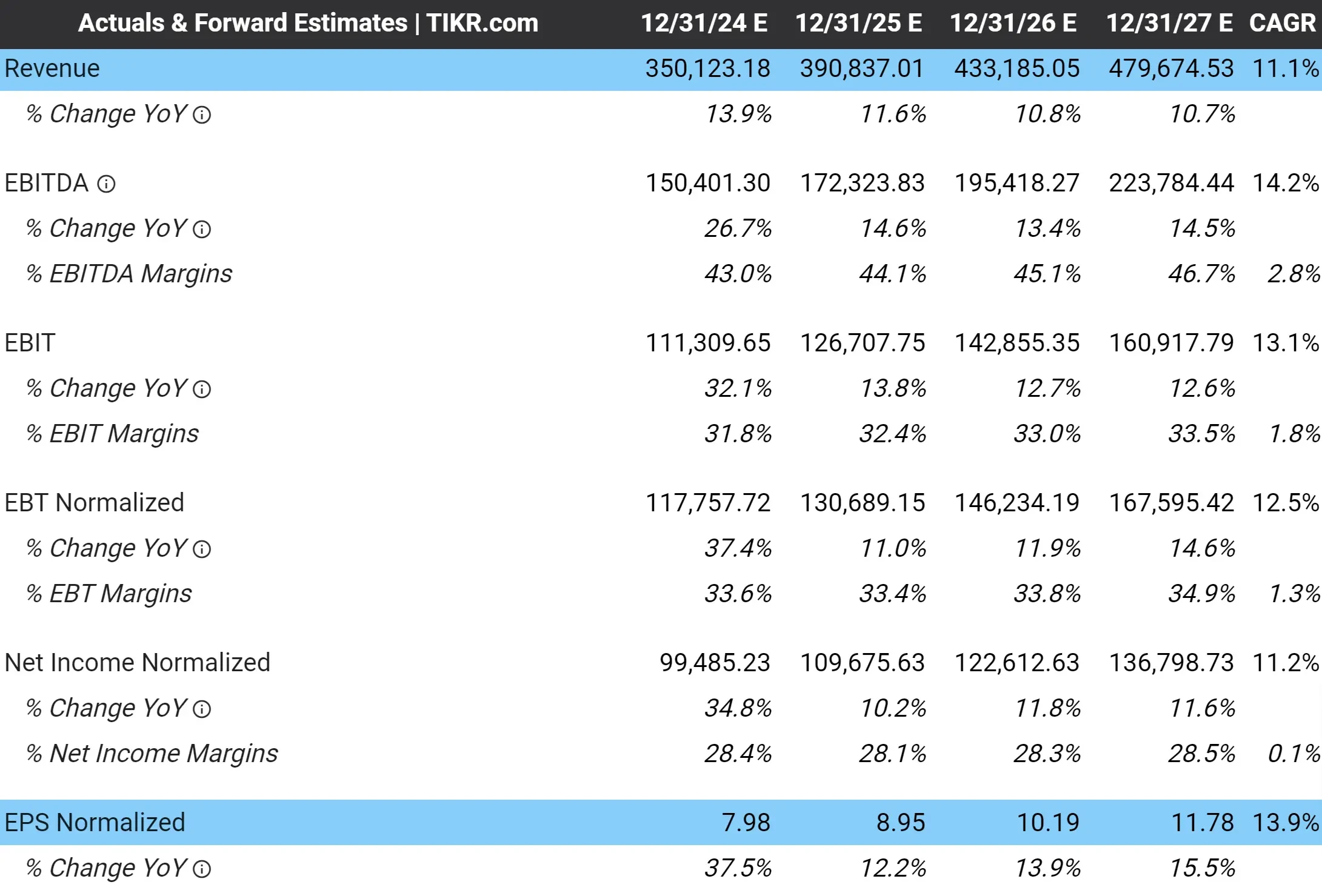

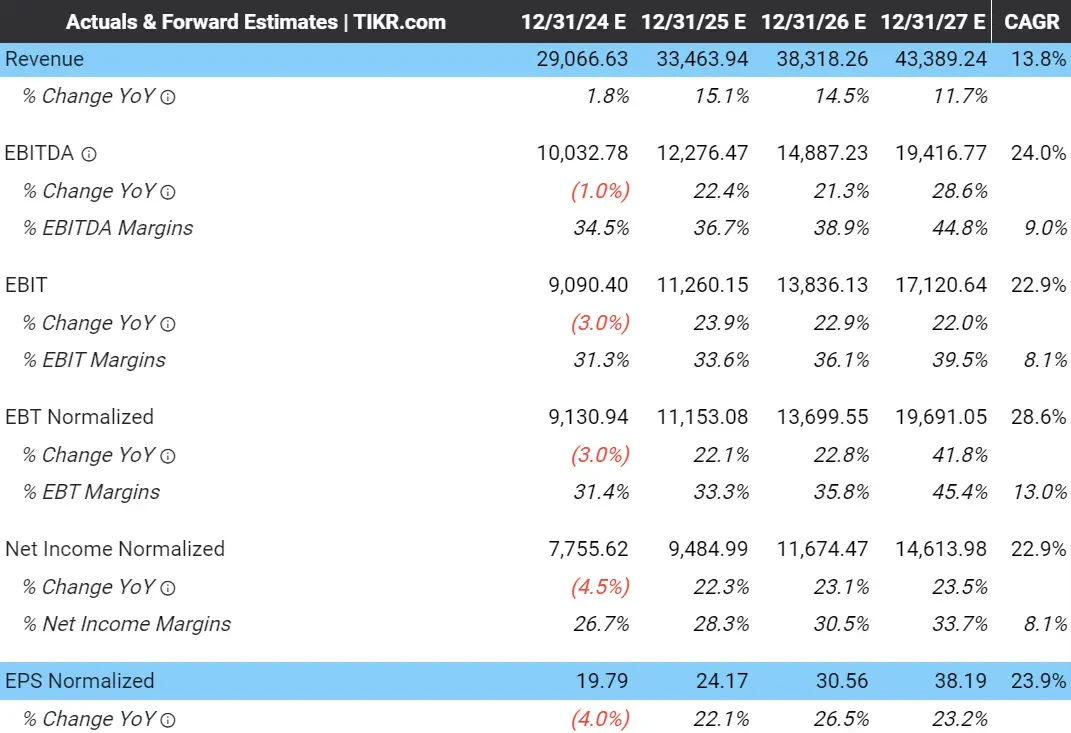

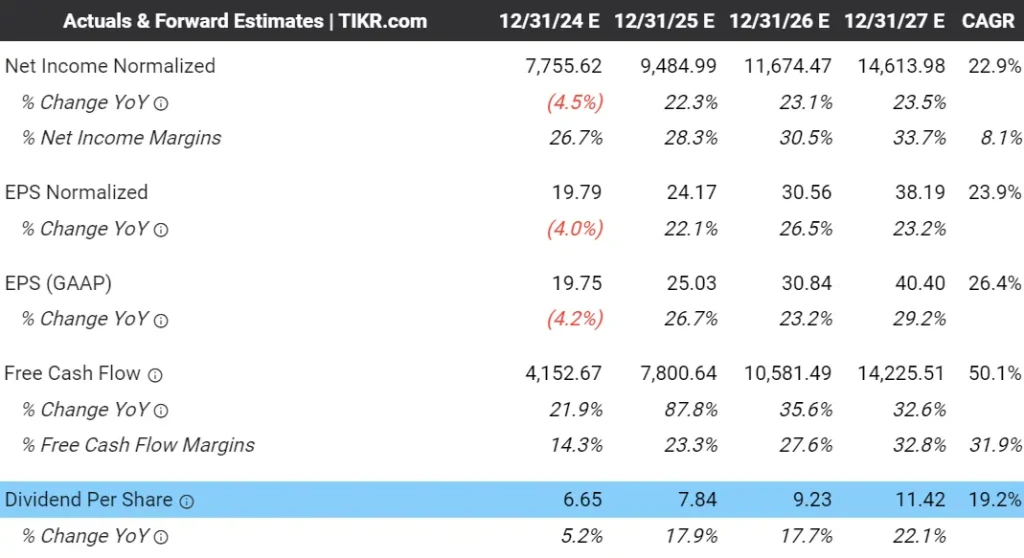

在下图谷歌的 "分析师预测"选项卡上,你可以看到分析师预计该公司未来 3 年的营收复合年增长率(CAGR)为 11.1%,正常化每股收益(EPS)的年增长率预计为 13.9%:

2027 年,分析师预计谷歌的正常化每股收益为 11.78 美元。

我们将在估算每股收益的公式中使用这一数据。

在过去 5 年中,谷歌营收的年均复合增长率为 16.7%,而归一化每股收益的年均复合增长率为 24.9%。

因此,分析师预计谷歌的营收年增长率将达到 11%,盈利年增长率接近 14%,这似乎非常合理。

我们可以将公式更新为

预期正常化每股收益(11.78 美元)×远期市盈率=预期股价

2.确定合理的市盈率倍数

接下来,我们要找到一个合理的市盈率估值倍数,即我们认为该股票 3 年后的交易价格。

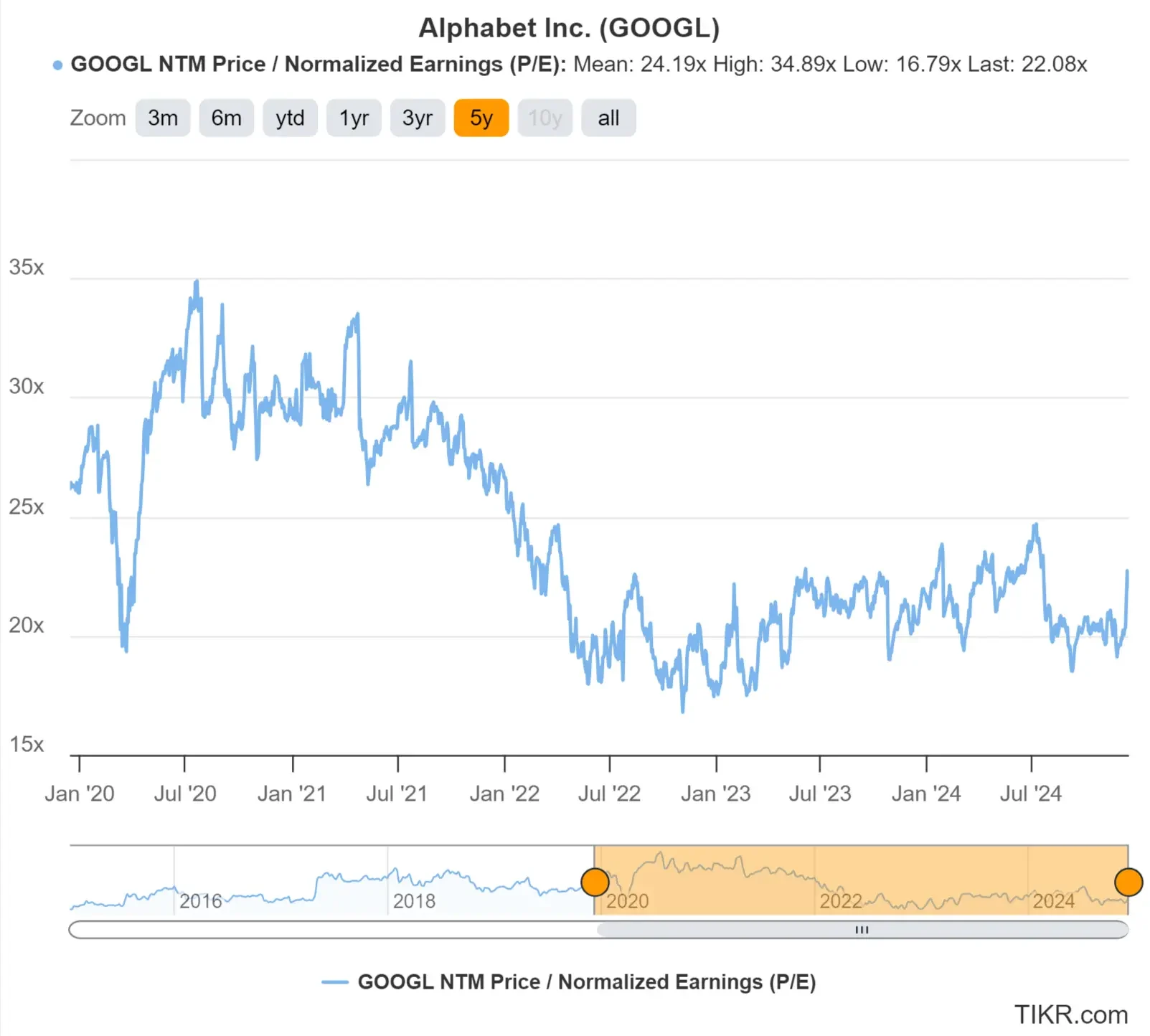

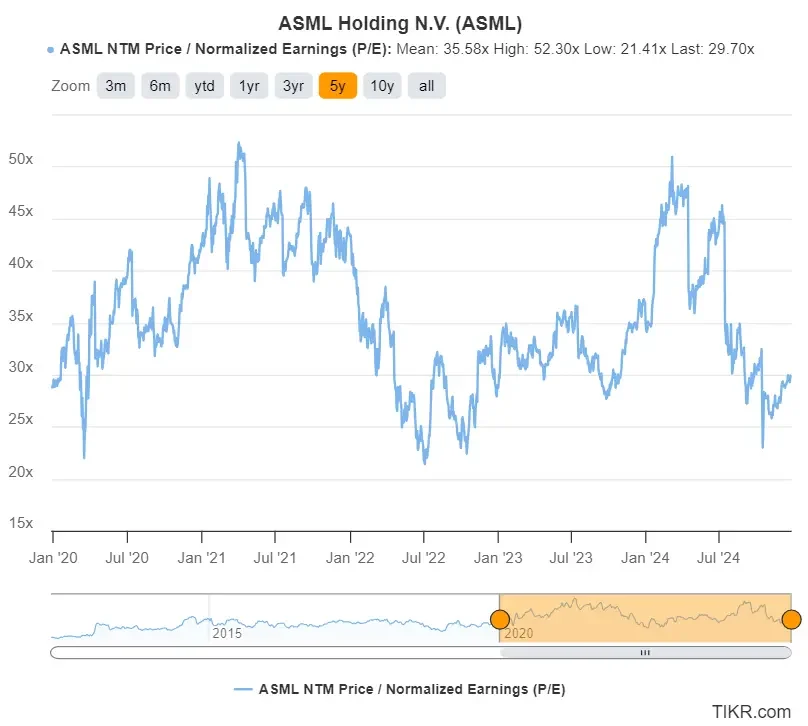

我们可以使用TIKR 的 "估值 "选项卡查看谷歌目前的交易价格略高于明年预期收益的 22 倍。这意味着该股目前的NTM(未来 12 个月)市盈率为 22 倍。

这比该股过去的市盈率略低,因为谷歌过去 5 年的平均远期市盈率为 24 倍:

一般来说,我们可以通过以下方法为股票选择合理的市盈率:

- 查看该股票的历史交易倍数

- 查看股票的预期每股盈利增长

- 考虑其他风险/机会

在过去 5 年中,谷歌的平均市盈率为 24 倍,但这是在公司增长略高的时期。

现在,市盈率略低,股价增长预期略低。

由于预计谷歌的营收年增长率为 11%,每股收益年增长率为 14%,因此我将使用 22 倍的远期市盈率进行估值,这样会更保守一些。

我们可以更新公式如下

预期归一化每股收益(11.78 美元)×远期市盈率(22 倍)=预期股价。

3.计算公允价值和预期收益率

最后,我们将乘出公式,并加入未来两年 Google 预计支付的股息。

谷歌两年的预期股价为 259 美元/股:

预期归一化每股收益(11.78 美元)×远期市盈率(22 倍)=预期股价(259 美元/股)

附注: 新台币市盈率倍数使用的是未来 12 个月的预期收益,这就是为什么 2 年估值使用的是 3 年 EPS 预测数字。

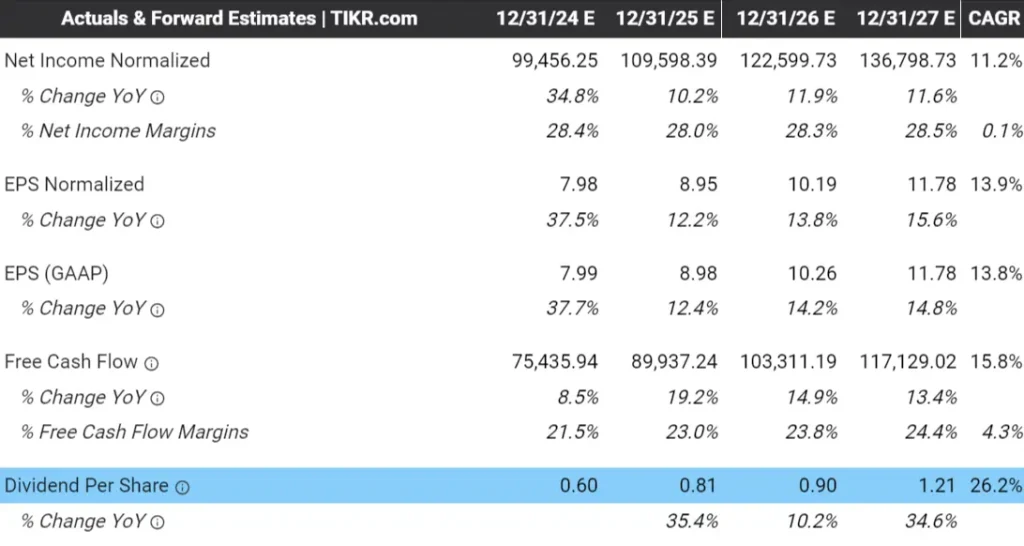

TIKR 的 "分析师预测 "选项卡显示,谷歌在未来两年(2025 年和 2026 年的股息数字)预计将支付股息,因此我们可以为每股额外增加 2 美元,这样,两年期的公允价值最终将达到 261 美元/股:

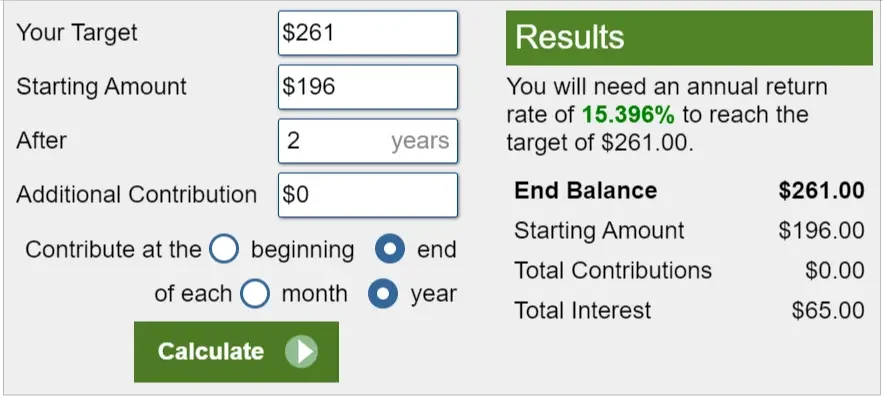

我们可以使用Calculator.net 的投资计算器来计算,在目前股价约为 196 美元的情况下,谷歌股票在未来 2 年的年涨幅为 15.4%,总涨幅为 33%:

至此,你已经掌握了了解一只股票是被高估还是低估所需的一切。你可以选择一些优质股票,使用2 分钟估值模型来判断它们的价值是否被低估。

在撰写本文时,ASML、GOOGL、MSFT 和PFE等几只股票在我使用该模型时看起来很有趣。

但是,你可能会问:"这有多准确?

这就是如何验证你通过2 分钟估值模型得到的估值,这样你就可以对你的估值充满信心,保护你的血汗钱!

4.验证您的估值

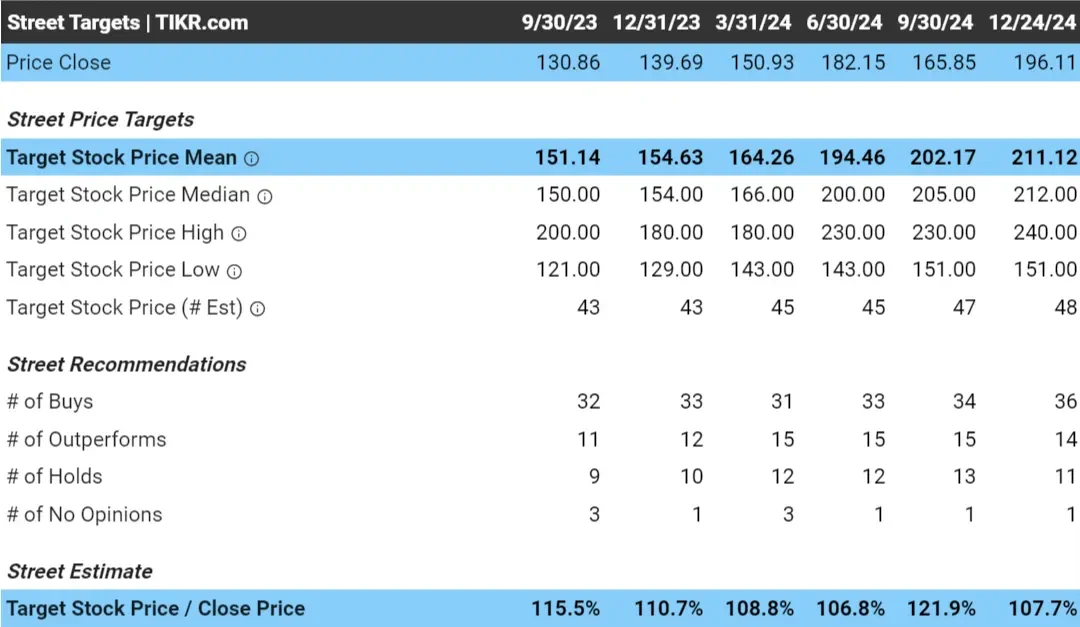

我们可以参考分析师对 Google的一致目标价来验证我们对 Google 的估值。

分析师一致目标价是分析师认为该股票在 0-18 个月内的平均交易价格。

简单地说,这是一大群聪明人认为该股票价值的平均价格。

对于像谷歌这样的大公司来说,这一共识目标价相当重要,因为这是覆盖该股票的 60 多位分析师的平均目标价。

目前,分析师们为谷歌设定的目标股价约为每股 211 美元,这意味着在股价为每股 196 美元的情况下,分析师们认为该股在未来 18 个月内有近 8%的上涨空间:

可以看出,分析师对谷歌的目标股价要比我们进行估值时得到的低一些。

现在也许是重新审视我们模型中使用的关键假设的好时机。对谷歌来说,这意味着

- 也许预测的每股收益太高了?

- 也许我们的市盈率倍数过高?

此外,分析师的目标价格并不总是准确的,而且可能存在许多偏差:

- 过度乐观偏差:分析师可能会高估公司的未来收益或增长潜力,尤其是热门股或高增长股。

- 趋同偏差:分析师可能会调整自己的估计值,使其与共识一致,以避免引人注目,即使他们有不同的看法。

- 确认偏差:分析师可能会专注于支持其现有观点的数据,而忽略相互矛盾的证据。

- 利益冲突偏差:与公司的关系或来自投资银行客户的压力可能导致过于乐观的估计。

- 保守主义偏差:一些分析师可能会为了安全起见,低估潜在的增长或风险,以免出错。

不过,查看分析师的一致目标价也不失为对自己的股票估值获得 "第二意见 "的好方法。

即使看起来谷歌的回报率没有最初看起来那么高,谷歌仍然是一只拥有宽广护城河的 "华丽 7 号 "股票,有望实现两位数的盈利增长。

查看长期目标价格

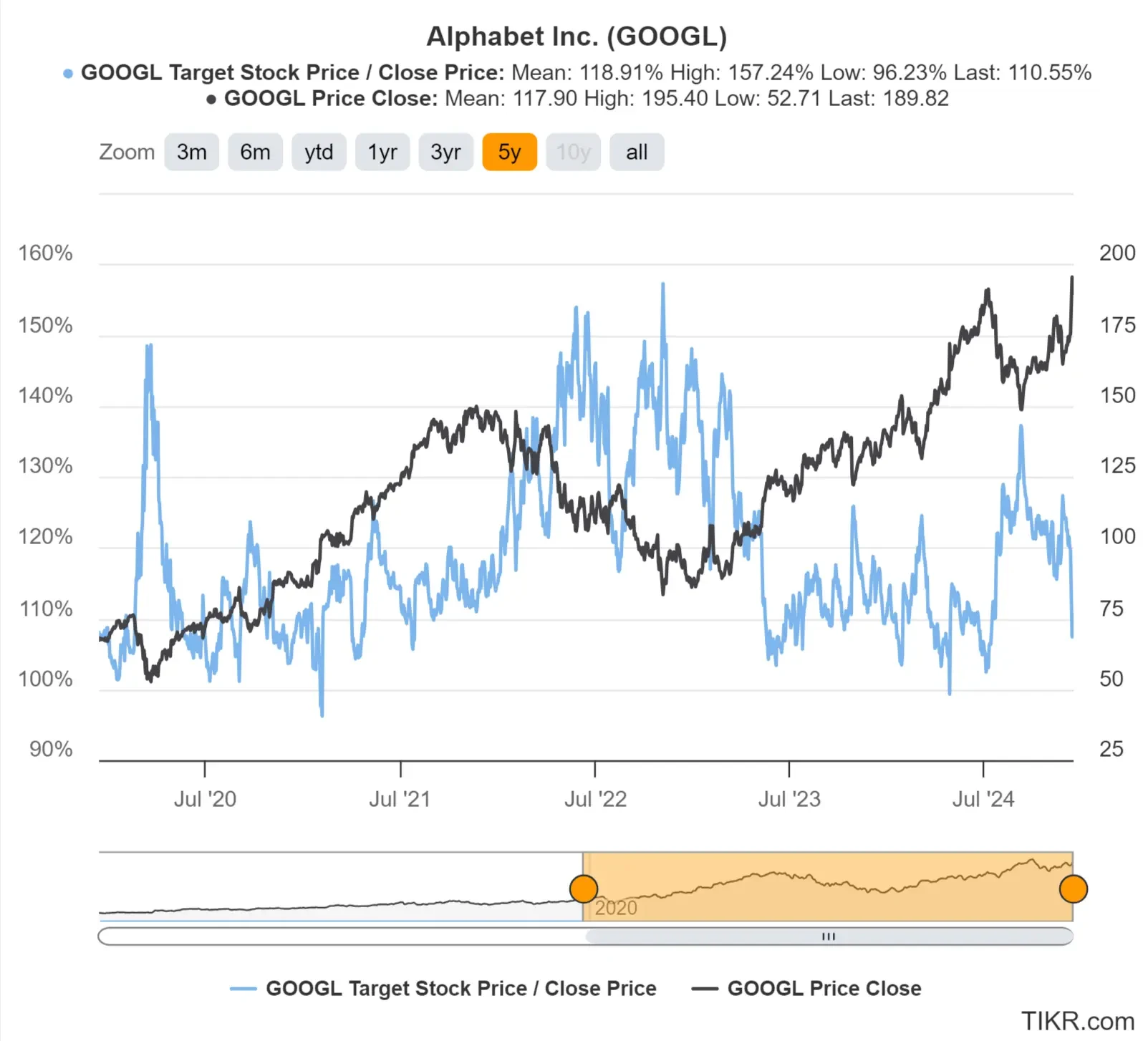

查看分析师长期以来对股票目标价格的预测很有帮助。

如果分析师对目标股价的预测一直很准确,这可能会对你如何看待他们的评级产生积极影响;而如果他们一直预测失误,你可能会减少对他们目标股价的考虑。

你可以看到,分析师认为谷歌的价值在 2022 年底到 2023 年被低估了,而事实证明这是准确的。如今,分析师仍认为该股还有约 10%的上涨空间:

现在,我们需要谈谈为什么 这个2 分钟估值模型确实有效,为什么值得使用。

既然你已经知道如何使用这个框架,你可能会想跳过这一部分。

不要跳过这部分,因为这部分真的很重要。

了解该模型的工作原理将帮助你对自己的投资理念充满信心,避免犯愚蠢的投资错误,最终让自己付出代价。

这部分内容通俗易懂,读起来很快,你就能利用它开始寻找价值被低估的股票!

本模型的工作原理

本模型主要通过关注股票长期价值的三个基本驱动因素来寻找股票的真正内在价值:

- 收入增长: 企业规模有多大。

- 利润率: 企业获得多少利润。

- 估值倍数: 投资者愿意为企业盈利支付多少钱。

这就是影响股票长期价值的三大要素。

本-格雷厄姆曾说过:"从短期来看,市场是一台投票机,但从长期来看,它是一台称重机。

股市可能在短期内随意波动,但随着时间的推移,公司股价的增长将反映出股票相关业务价值的增长。

简单地说,如果业务增长,那么股价也会增长。

这就是驱动任何企业价值并使股票长期上涨的三个关键要素:

细分关键要素

收入增长

收入增长衡量的是公司销售额在一定时间内的增长幅度。收入增长之所以重要,是因为它有助于公司在未来赚更多的钱。如果一家公司的销售额持续增长,它就能增加收益,提高盈利能力。

利润率

利润率显示公司从销售额中保留多少利润。利润率可以帮助你了解公司的成本管理是否得当,客户是否愿意为其产品买单。利润率越高越好,因为这表明公司利润越多,运行效率越高。

估值倍数(市盈率)

市盈率(P/E)显示投资者购买股票时,公司每赚一美元要支付多少钱。市盈率高的公司价格较高,可能适合快速增长的公司;市盈率低的公司价格较低,可能适合增长较慢或风险较高的公司。

这三个要素是每个股票投资理念的基础

如果你现在头昏脑胀,不用担心!

这一切比你想象的要简单得多。

我们所说的这三个要素(收入增长、利润率和估值倍数)几乎是你遇到的每一个关于股票价值被高估或低估的故事背后的基础:

- 亚马逊: 亚马逊:"亚马逊的电子商务主导地位和 AWS 云的增长推动了对新机遇的大规模再投资"。

- 收入增长强劲,利润率高。

- 高增长潜力支持较高的估值倍数。

- 微软: "微软的现金奶牛(如 Windows 和 Office)为 Azure 云服务的快速增长提供了资金"。

- 收入增长,利润率高。

- 云计算的领先地位支持其估值倍数。

- Netflix: "Netflix的全球用户和广受欢迎的原创内容为其创造了持续增长的机会。

- 收入增长

- 增长潜力可以支持估值倍数。

几乎所有的股票论断都可以归结为公司能够实现收入增长、提高利润率和/或以更高的倍数进行交易。

这就是为什么2 分钟估值模型只关注这三个部分:

- 预期归一化每股收益:反映预期收入增长和利润率

- 市盈率:预期估值倍数

但如果您在想: "难道没有其他因素影响股票估值吗,比如股息?

我把资本配置 称为影响股票估值的 "无声因素 "。

无声的组成部分

当我们使用 "2 分钟估值 模型"时,我们会将对股票的思考简化为预期收入增长和利润率(归一化每股收益)以及估值倍数。

但是,股票的长期内在价值中还有一个无声的组成部分,那就是资本配置。

资本配置是一种花哨的说法,即公司如何使用它赚来的钱,也就是资本,对股票的长期回报非常重要。

资本分配决策,比如如何在公司内部进行投资,是一项重大而重要的决策,可以决定一个企业的长期成败。

公司的首席执行官和执行管理团队负责这些决策,这也是成功的首席执行官可以获得数百万美元薪酬的原因。

股息和股票回购对股票的内在价值很重要,但两者的资金都来自公司的盈利。这意味着股息和股票回购最终都是资本分配的一部分。

一家公司如何使用其资本,可能是提升股东价值还是浪费公司利润的关键所在。管理团队做出的一些资本分配决策包括

- 进行再投资以实现增长,还是将资本作为股息返还给股东?

- 回购股票还是偿还债务?

- 寻求收购还是专注于内部增长?

- 投资新产品还是扩展现有产品?

- 建立现金储备还是向股东返还现金?

资本分配是 "无声的部分",因为这些项目很难衡量,但它们对公司的长期盈利有很大影响,进而影响股票的长期价值。

现在,不用担心这些因素;只需知道,如果要寻找长期投资的股票,就应该专注于投资优质企业。优质企业之所以成为优质企业,往往是因为它们做出了良好的资本配置决策。

你可以把我们最初的 3 个关键要素更新为股票的长期价值驱动因素:

- 收入增长: 企业规模有多大。

- 利润率: 企业获得多少利润。

- 估值倍数: 投资者愿意为企业盈利支付多少钱。

- 资本分配决策: 管理层如何投资/分配公司收益。

让我们再看一个如何使用2 分钟估值模型 的例子,我们将对 ASML 股票进行估值。

然后,您就可以使用这个框架开始为自己寻找价值被低估的股票了!

案例研究:评估 ASML 股票

我们再来看一个例子,让你看看如何将其付诸行动,找到价值被低估的股票。

2 分钟估值模型 对 ASML Holdings (ASML) 的估值为 2 年后每股 1201 美元。ASML 生产制造世界上最先进的半导体所需的机器。

这意味着该股与当前股价相比有超过 50% 的上涨空间。

为了快速提醒大家,我们使用下面的公式,用2 分钟估值模型对 ASML 进行估值:

预期归一化每股收益×远期市盈率=预期股价

我们将使用TIKR.com 对 ASML 股票进行估值。

在 TIKR 上免费获取 100,000 多支全球股票的准确财务数据 >>> 1.

1.估算归一化每股收益

首先,我们将估算 ASML 3 年后的归一化每股收益。

在 ASML 的 "分析师预测"选项卡(如下图所示)中,您可以看到分析师预计该公司未来 3 年的营收年均复合增长率为 13.8%,而归一化每股收益(即 EPS)的年均复合增长率则更高,预计为 23.9%,因为分析师预计该公司的利润率会更高:

2027 年,分析师预计 ASML 的正常化每股收益为 38.19 美元。

过去 5 年,ASML 的营收年复合增长率为 18.9%,而正常化每股收益年复合增长率为 25.4%。因此,分析师估计 ASML 的收入年增长率约为 14%,盈利年增长率接近 24%,这似乎非常合理。

我们可以将公式更新为

预期归一化每股收益(38.19 美元)×远期市盈率=预期股价

2.确定合理的市盈率倍数

接下来,我们将找到一个合理的市盈率估值倍数,即我们认为该股 3 年后的交易价格。

ASML 目前的市盈率接近明年预期收益的 30 倍。过去 5 年中,ASML 的平均远期市盈率为 35.6 倍,这意味着该股的市盈率处于历史低位:

由于 ASML 预计将实现与过去类似的增长,我们将使用 31 倍的远期市盈率,这是该股票过去 10 年的平均市盈率。

我们可以更新公式如下

预期归一化每股收益(38.19 美元)×远期市盈率(31 倍)=预期股价3.

3.计算公允价值和预期收益率

最后,我们可以乘出公式,并加上 ASML 预计支付的股息。

乘以公式后,Google 的预期股价为 259 美元/股:

预期归一化每股收益 (38.19 美元) × 远期市盈率 (31x) = 预期股价 (1184 美元/股)

3 年后,ASML 的正常化每股收益预计将达到约 38.19 美元。按照 31 倍的新台币市盈率计算,2 年后的股价为 1184 美元/股。

(新台币市盈率采用的是未来 12 个月的预期收益,因此 2 年估值采用的是 3 年的每股收益预测数字)。

我们可以为 ASML 预计在未来两年支付的股息(2025 年和 2026 年的股息数字)每股额外增加 17 美元,使最终公允价值达到每股 1201 美元:

目前,ASML 的股价约为 716 美元,这意味着未来两年 ASML 的股价每年可上涨 29.5%,总计 68%,从而达到这一公允价值:

现在,这听起来非常棒,但你可能想知道:"这有多准确?

让我们来看看分析师认为 ASML 值多少钱,这样我们就能对我们的估值有第二种看法。

4.验证您的估值

我们可以参考分析师对 ASML 的一致目标价来验证我们对 ASML 的估值。

对于像 ASML 这样的超大市值公司来说,共识目标价相当重要,因为有数十位分析师覆盖该股票,而这是所有这些分析师的平均目标价。

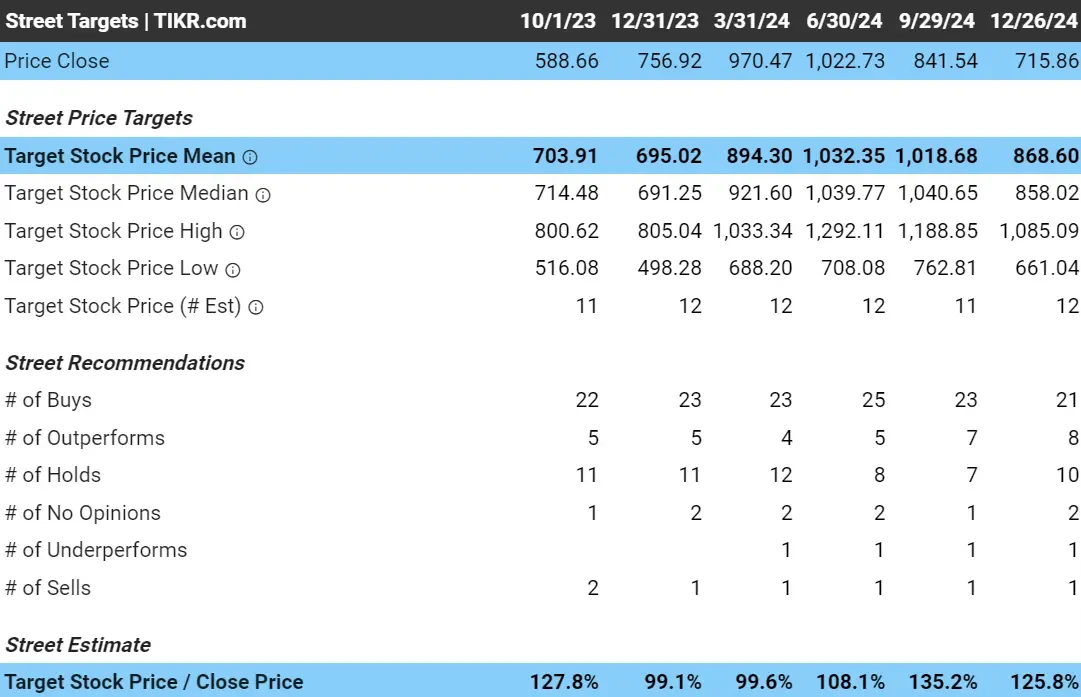

目前,分析师们的目标股价约为每股 869 美元,这意味着,以目前该股每股 716 美元的交易价格计算,分析师们认为该股在未来 18 个月内有近 26% 的上涨空间:

图 11: 分析师对 ASML 股票的目标价和估计上涨空间

我们可能会重新考虑我们使用的正常化每股收益和市盈率倍数假设,但无论如何,分析师仍然认为 ASML 在未来一年半内有很大的上升空间!

查看长期目标价格

您可以看到,分析师正确地认为 ASML 在 2022 年底被低估了。

现在该股已经下跌,分析师再次认为该股目前有相当大的上涨空间:

2 分钟估值 法也有其缺点,了解这些缺点很重要,这样你就能最大限度地利用这一估值工具,避免犯任何投资错误。

2 分钟估值模型的局限性

这个简单的模型无法捕捉到股票估值的每一个细微差别,但它是一个快速获得粗略估值的方法,可以缩小您的选择范围,以便进行更深入的研究。

2 分钟估值模型 是一个很好的起点,但也有其局限性:

1.忽略定性因素

该模型只关注每股收益和市盈率,忽略了竞争优势、行业动态、宏观经济风险和管理质量等重要的非财务因素。

因此,建议将该估值模型用于那些你已经知道具有竞争优势的公司。

举例说明:

- 像特斯拉这样的公司,从其高市盈率来看,估值可能偏高,但其强大的品牌、尖端的技术以及在电动汽车市场的领导地位,可以证明其溢价估值是合理的。

- 反之,一家市盈率较低的公司可能面临管理不善或市场份额下降等风险,而这些都是模型没有考虑到的。

2.每股收益和市盈率的波动性

该模型假定每股收益和市盈率保持稳定,但由于突发事件、市场情绪或宏观经济条件的影响,这两个比率可能会大幅波动。

举例说明:

- 在经济衰退期间,一家公司的盈利可能会暂时下降,使其 EPS 看起来疲软。这可能导致估值降低,即使该企业的基本面依然强劲。

- 同样,市场炒作也会抬高成长股的市盈率,导致估值过高。

3.过度简化

该模型可快速估算股票价值,但缺乏全面财务分析所需的深度。它可能无法捕捉到复杂的方面,如债务水平、现金流或影响价值的一次性事件。

举例来说:

- 根据每股收益和市盈率,一家负债累累的公司可能看起来被低估了,但更深入的分析可能会揭示这种简化方法无法反映的财务风险。

有效使用 2 分钟估值模型的技巧

要充分利用2 分钟估值模型,请考虑以下提示:

1.与其他估值方法交叉检查

虽然该模型很快捷,但将其与贴现现金流模型(DCF)等更详细的方法相结合,或查看EV/Revenue或EV/EBIT等其他估值倍数,可以提供更全面的信息。

举例说明:

- 对于一家稳定的公用事业公司来说,使用 DCF 模型可以突出其长期现金流的稳定性,而EV/EBITDA则可以揭示其与同行的比较情况。

- 如果基于市盈率的估值与这些方法一致,就会增加您对估值的信心。

2.根据周期性行业进行调整

能源、材料或航空等行业的市盈率会因经济周期的不同而有很大差异。在考察周期性行业的公司时,重要的是根据公司所处的周期调整假设。

例如:

- 对于处于经济繁荣时期的石油公司来说,由于盈利较高,目前的市盈率可能看起来较低。根据长期平均油价对正常化每股收益进行调整,可以提供更切合实际的估值。

- 在经济衰退时期,零售公司的盈利可能会因为消费者减少消费而下降。这可能会使市盈率看起来异常高,但根据稳定时期的平均消费水平调整正常化每股收益,可以给出更准确的估值。

3.用作筛选工具

您可以尝试将2 分钟估值模型用作筛选潜在机会的一种方法,以便进行更深入的研究和定性分析,而不是将该工具用作最终决策者。

举例说明:

- 如果某只股票的估价显示其价值被低估,则深入研究其财务状况、行业趋势和定性因素。

- 相反,如果股票估值过高,进一步研究可能会发现隐藏的增长动力或风险。

2 分钟估值模型是您投资过程中强有力的第一步。

常见问题

什么是快速评估股票价值的方法?

对股票进行估值的快速方法是使用2 分钟估值模型,即预期每股收益 × 市盈率 = 预期股价。

如何计算归一化每股收益?

归一化每股收益的计算方法是调整报告收益,剔除一次性项目,从而更清晰地反映公司的正常平均收益。

什么是股票估值的合理市盈率?

合理的市盈率取决于公司的增长前景、行业标准和历史平均水平。投资者可以使用股票过去的平均市盈率,也可以根据企业的预期每股收益增长来选择合理的市盈率。

分析师如何确定目标股价?

分析师通过估算一家公司未来能赚多少钱,并应用估值倍数(即投资者可能为每一美元收益支付的价格)来设定目标价格。他们还会考虑公司的实力、风险和市场条件等因素,使预测更加准确。

为什么用共识目标价来验证您的估值会有帮助?

分析师的目标价格为验证您的估值和考虑基本计算以外的因素提供了一个基准。

TIKR 启示

2 分钟估值模型为投资者提供了一种使用简单公式估算股票价值的简单而有效的方法:

预期每股收益 × 市盈率 = 预期股价

结合分析师目标价格和其他研究,该模型可以成为您投资工具包中的一个强大工具。

TIKR 终端提供行业领先的金融信息,涉及 超过 100,000 只股票帮助您 找到当前最好的股票.

TIKR 提供机构质量的研究,并为像您这样的个人投资者打造了一个简单的平台。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!