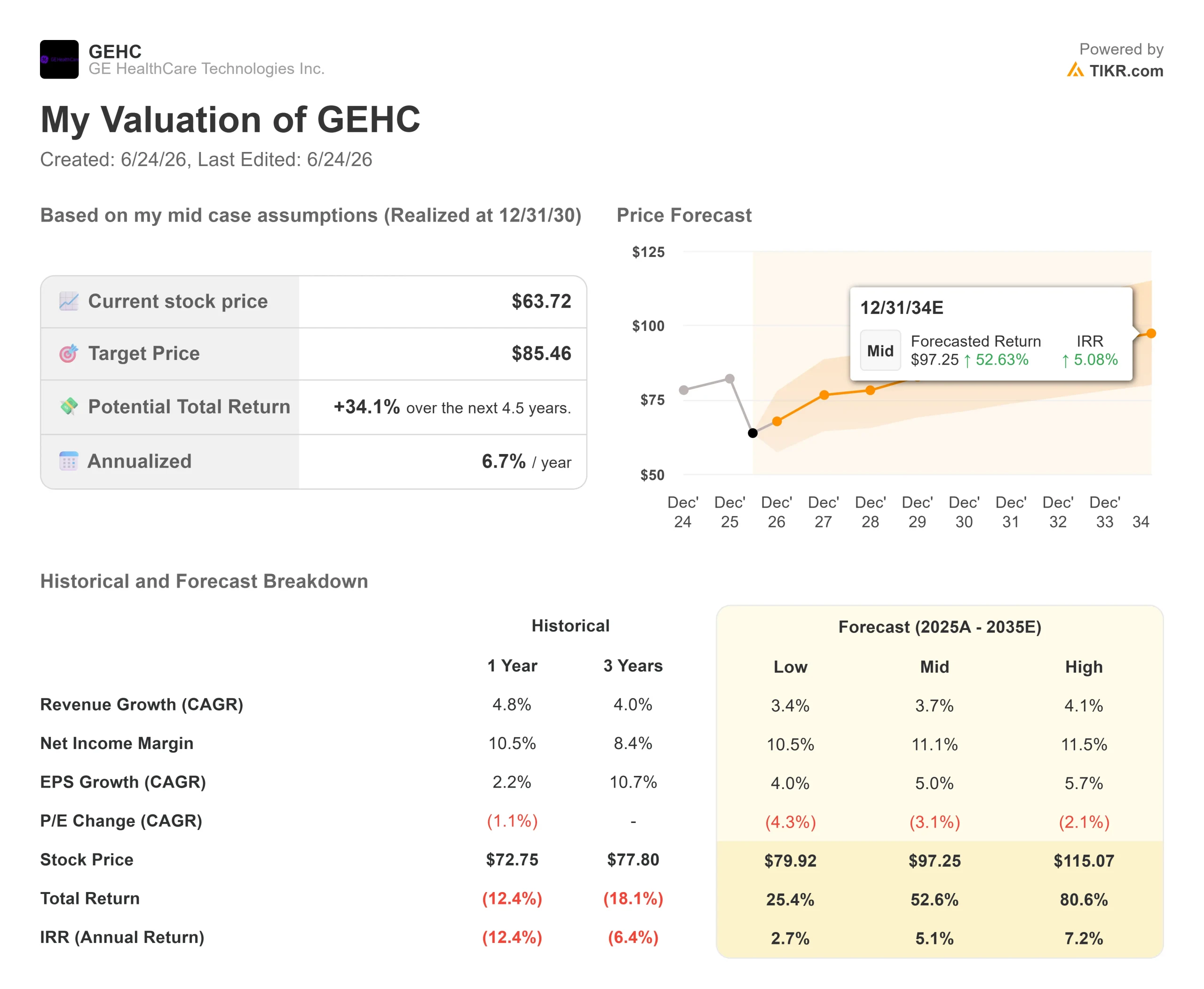

GE Healthcare股票关键数据

- 当前股价:63.72美元

- 目标价(中位数):约$85

- 市场目标价:约80美元

- 潜在总回报率:约34%

- 年化内部收益率(IRR):约7%/年

- 财报反应:+2.28%(2026年4月29日)

- 最大回撤:(32.53%)(2026年4月29日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

GE医疗技术公司 (GEHC)在2026年的大部分时间里,都是一只鲜有投资者愿意力挺的股票。其股价徘徊在三年低点附近,较52周高点89.77美元下跌近30%,市场将这家增长缓慢的医学影像公司视为“价值陷阱”。 随后在6月23日,该股跳涨5.08%,收于63.72美元。这一上涨并非源于财报,而是因为一位分析师指出,市场对该股的打压已不再符合其业务基本面。

这位分析师来自加拿大皇家银行资本市场(RBC Capital Markets),该机构首次覆盖该股即给予“跑赢大盘”评级,并设定80美元的目标价。RBC的论点直截了当:以2027年盈利的约11倍市盈率计算,GE医疗的风险回报特征并未在股价中得到体现。 该机构认为,自2023年从通用电气分拆以来,更强劲的商业执行力推动了订单积压量,目前已接近220亿美元,约相当于预期销售额的一年总量。

正是这笔未完成订单量成为了市场分歧的核心。多头认为,创纪录的订单储备被市场定价得仿佛其中没有任何一笔能转化为收入;而空头则关注到连续两年低个位数的有机增长、受通胀驱动的业绩指引下调,以及不断萎缩的中国业务。 市场目前尚无法解答的问题是:2026年究竟是增长重拾动能前的低谷,还是这家增长速度落后于同行的公司的新常态?

股价为何遭重挫

此次重挫源于一个季度的业绩。4月29日,GE医疗公布第一季度财报并下调全年业绩预期,当日股价一度暴跌32.53%,触及低点。 营收虽保持稳定,但成本却未能控制。在6月3日举行的杰富瑞全球医疗保健大会上,首席财务官詹姆斯·萨卡罗指出,今年公司面临约2.5亿美元的通胀风险敞口,涉及存储芯片、石油和运费,以及稀土元素等大宗商品。该公司将全年调整后每股收益(EPS)指引下调了约0.15美元。

萨卡罗将此解释为审慎之举。“我们通常不愿调整指引,”他表示,“但有时这是必要的,也是恰当的做法,此次情况正是如此。” 他还补充了一个市场可能未充分重视的细节:由于订单一旦确认,价格风险便由供应商承担,因此今年仅0.06美元的温和价格抵消并非上限,随着成本转嫁到新定价中,“明年将面临更为显著的价格冲击”。

空头们持续忽视的“产品引擎”

需求端从未中断。通用电气医疗集团第一季度的订单与开票比为1.07倍,这意味着其确认的订单额超过了开票额,其218亿美元的未完成订单量创下历史新高。 其中几乎没有任何部分来自新产品。萨卡罗表示,本季度的业绩主要依靠“市场上现有产品和商业执行力,而非新产品和创新,这些将惠及未来几个季度”。

未来的发展浪潮将十分可观。光子计数CT(一种能在单张图像中捕捉更清晰光谱和空间细节的扫描技术)以及全身PET(可一次性成像全身的扫描技术),这两项技术所开拓的市场目前均未被GE医疗覆盖。萨卡罗将它们称为“蓝海”。 6月4日,美国食品药品监督管理局(FDA)批准了MIM Contour ProtégéAI+ 2.0——一款用于放射治疗计划中自动进行器官勾画的人工智能工具,这为肿瘤学软件组合增添了新成员,并助推了6月下旬的股价上涨。

此外还有Flyrcado——一种用于测量心脏血流的心脏PET造影剂。管理层重申了到2028年实现5亿美元以上营收的信心,并披露该产品从第一季度的约2500万美元运行率提升至第二季度的5000万美元年度运行率。 “很明显,临床医生非常喜欢这种成像质量,”萨卡罗表示,并指出剩余的阻力在于工作流程,而非临床方面。

GEHC的估值表现

GE医疗的未来十二个月企业价值/EBITDA倍数为9.64倍,未来十二个月市盈率为12.78倍,均接近分拆后的低点。 对于一家毛利率达39.1%、投资资本回报率(ROIC)达13.5%的企业而言,这属于困境估值倍数。

这种矛盾尚未化解。看多观点基于订单转化率提升及利润率回升,预计定价策略将在2027年前逐步生效;看空观点则基于有机增长率停滞在3%至4%之间、今年中国市场预期再次下调,以及关税政策在7月到期前仍未明朗。 萨卡罗拒绝就今年中国市场的增长作出承诺,仅预期该市场“将在未来几年内回归正常”。估值之所以偏低,正是因为增长缓慢。产品周期能否在2027年改变这一计算逻辑,是市场目前尚不愿为此买单的关键所在。

TIKR 高级模型分析

- 当前股价:63.72美元

- 目标价(中位数):约85美元

- 潜在总回报率:约34%

- 年化内部收益率(IRR):约7%/年

TIKR的中性情景模型(预计于2030年底实现)将公允价值定为约85美元,这意味着总回报率接近34%,年化内部收益率约为7%。该中性情景较为合理,因为它既未假设产品周期会失败,也未假设每次新品发布都会达到其上限。

推动营收复合年增长率(CAGR)的两大驱动力是:随着Flyrcado在2028年前规模扩大至5亿美元,制药诊断业务的销量将增长;以及新的影像周期将开拓未开发的市场。 利润率的驱动因素是管理层预计将于2027年实施的定价和成本重置。主要风险在于,受中国市场和关税因素拖累,增长率可能维持在3%至4%左右,导致市盈率倍数持续承压。

上行空间:若订单积压得以转化且利润率回升,股价将重估至80多美元的中段水平。下行风险:若增长持续疲软且通胀持续,GEHC将从低两位数的市盈率水平缓慢增长。

结论

需要关注的信号是下半年利润率的回升。管理层承诺将通过定价和成本管控措施抵消超过一半的通胀冲击,下一轮数据将在第二季度财报中揭晓。如果利润率企稳且公司能控制成本,则RBC关于此次抛售反应过度(股价被低估)的观点将获得支持。 如果利润率持续下滑,当前较低的市盈率水平便显得名副其实。萨卡罗还承诺将于7月发布关于Flyrcado的最新进展,这将是判断产品周期是否按计划推进的第二个风向标。故事的关键在于数据,而非下一份分析师报告。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资GE医疗吗?

唯一能真正了解的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出GE医疗的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 GE Healthcare 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!