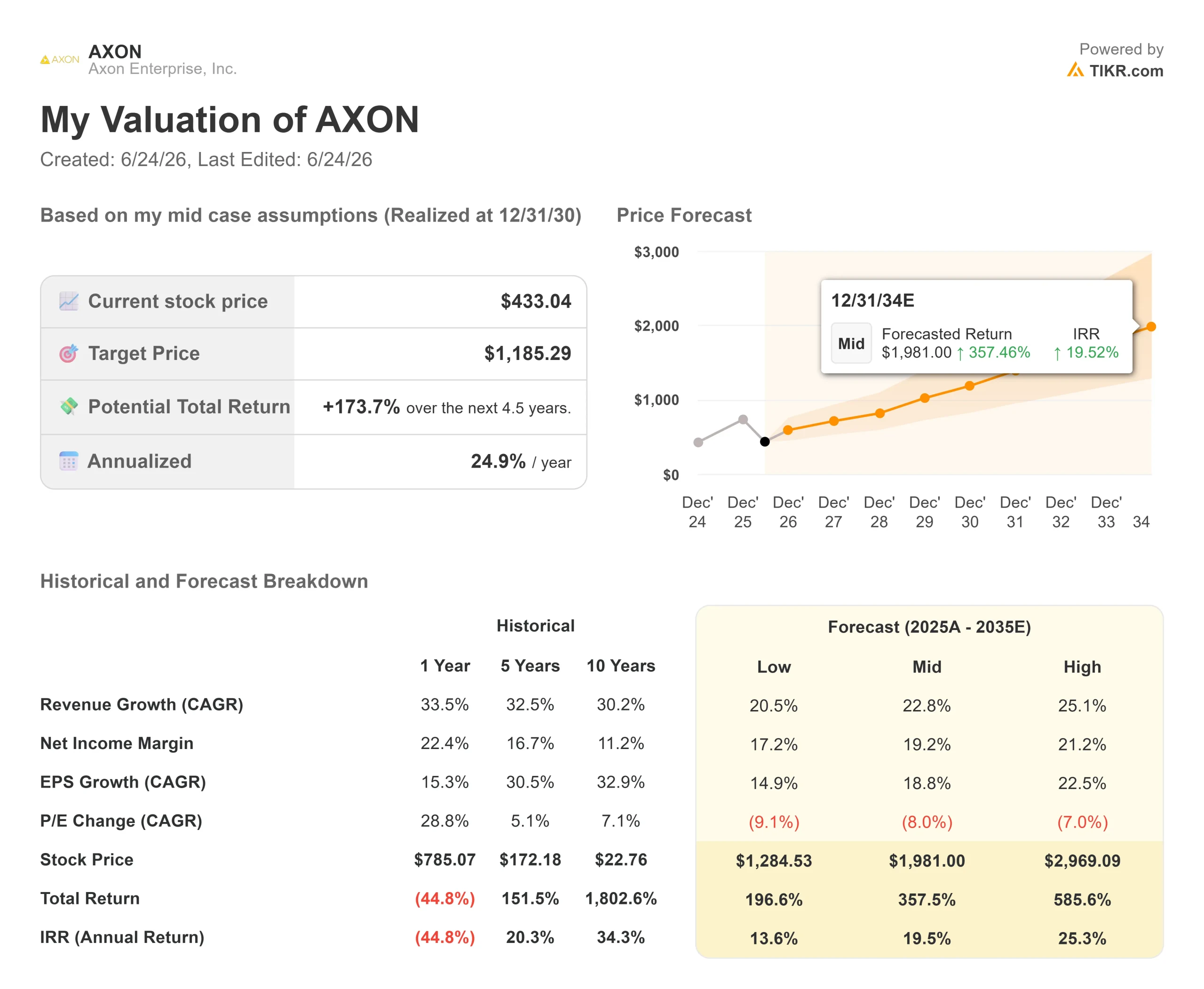

Axon股票关键数据

- 当前股价:433.04美元

- 目标价(中位数):约1,185美元

- 市场普遍目标价:约662美元

- 潜在总回报率:约174%

- 年化内部收益率(IRR):约25%/年

- 财报反应:+10.63%(2026年5月6日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Axon Enterprise (AXON) 在2026年的大部分时间里都在 考验着 其支持者的耐心。该股在6月23日上涨5.61%后,目前报433.04美元,但仍远低于其52周高点885.92美元。 公司业务从未出现过差池,问题出在市盈率上。这种差距正是每位Axon投资者试图化解的矛盾所在。

近期的大部分讨论都聚焦于估值问题。而更具洞察力的观点则来自一场投资者活动。6月4日,Axon总裁乔什·伊斯纳(Josh Isner)在第46届威廉·布莱尔成长股年会上发表演讲,重新阐释了如何看待该公司最新的增长引擎。 在谈及Axon于2024年底收购的反无人机平台Dedrone时,伊斯纳表示:“该产品带来的订单金额已经超过了我们当初的收购成本。” 在不到两年的时间里,这笔补充性收购的订单金额已超过其收购价格。无人机业务并非遥不可及的选项,而是正在转化为实际订单。

为何反无人机平台改变了Axon的发展逻辑

多年来,Axon曾是泰瑟(TASER)电击枪公司,随后成为执法记录仪公司,再后来转型为云端取证公司。反无人机业务是其发展的新阶段,且其规模扩张速度比之前的业务线更快。 伊斯纳在会议上表示,Dedrone在2026年第一季度的同比增长率约为300%,使其成为产品组合中增长最快的产品线之一。他将Axon的新市场描述为“比赛甚至还没开始”的领域。

这一时机绝非偶然。无人机作战已成为乌克兰和中东冲突的核心,这种高曝光度推动了需求增长。 伊斯纳直接指出了“当前乌克兰和伊朗局势”的关联性。反无人机技术——即能够探测、追踪并最终瘫痪未经授权无人机的系统——已从小众的国防概念转变为公共安全领域的优先事项。

一项新的合作伙伴关系进一步推动了这一发展。5月27日,Axon宣布将把Echodyne的雷达集成到其Axon Air和Dedrone平台中。两家公司表示,该组合系统目前每天已管理数百次“无人机作为第一响应者”的行动,还有数十次部署正在进行中。 Axon运营执行副总裁埃里克·赫兹(Eric Hertz)表示,各机构“需要值得信赖的技术,以帮助它们在日益复杂的空域环境中安全、自信地开展行动。”对于平台型企业而言,每个接入网络的新传感器都进一步加深了其护城河。

进军美国每一座城市

本次大会中最被忽视的细节是监管问题。目前,强制迫使无人机降落的权力掌握在联邦航空管理局(FAA)手中,而非地方警方。这使得通常是Axon最快采用者的州和地方机构,在反无人机应对措施方面一直处于旁观状态。 2026年世界杯正在改变这一局面。伊斯纳解释说,主办城市“是首批获准实施反无人机措施的城市”。 各城市支付费用租用拖车式设备来保护体育场空域,随后将这些设备重新安装在全市各处的固定站点,每个站点覆盖半径为2至5公里的区域。这就是逐步切入市政持续需求市场的切入点,一个城市接一个城市地推进。

订单增长背后的数据

无人机业务的强劲势头源于持续增长的业务。Axon报告称2026年第一季度营收为8.0735亿美元,调整后EBITDA为2.0163亿美元,受此提振,其股价于5月6日上涨10.63%。 随后,管理层将全年营收增长预期从27%至30%上调至30%至32%。这是该公司连续多个季度实现30%以上增长的最新例证。

这种乐观情绪背后存在真实的争议。即便经历了大幅回调,Axon的未来12个月企业价值/EBITDA倍数仍接近36倍,前瞻市盈率约为52倍,如此高的估值倍数要求公司必须做到万无一失。 其国防行业同行凸显了这一差距:通用动力(General Dynamics)的EV/EBITDA倍数接近15倍,雷神(RTX)接近18倍,而同业组的中位数约为18倍。Axon的估值倍数大约是该组平均水平的两倍。 鉴于该公司营收复合增长率仍保持在30%以上,这一溢价尚可接受,但这意味着业绩不容有失。关税对毛利率的压力以及硬件产品占比的上升,是需要关注的短期风险。

华尔街仍看好该股。18位分析师中,10位给出“买入”评级,8位给出“跑赢大盘”评级,2位给出“持有”评级,无“跑输大盘”或“卖出”评级,平均目标价约为662美元。伊斯纳直面了盈利能力的问题: “如果非要我们二选一,我们宁可选择增长,”他表示,并认为一旦公司能实现每年30%的增长,盈利能力问题就变得容易解决。

TIKR 高级模型分析

- 当前股价:433.04美元

- 目标价(中位数):约1,185美元

- 潜在总回报率:约174%

- 年化内部收益率(IRR):约25%/年

该目标价基于两大营收 复合年增长率(CAGR)驱动力:向现有执法客户销售的高利润率软件和人工智能产品,以及在国际、联邦和反无人机领域的新市场拓展——其中,Dedrone和Echodyne雷达系统的部署正在加速推进。 利润率的驱动力在于产品结构向经常性软件收入的转变,随着业务规模扩大,这将提升净利润率。主要风险在于市盈率倍数压缩:在当前较高的前瞻市盈率倍数下,无论执行情况如何,任何增长或利润率的下滑都可能导致股价估值下调。

上行空间:无人机和人工智能业务将比预期更快地将订单转化为收入,推动股价向中位目标价迈进。

下行风险:关税导致的利润率压力与高估值倍数相互叠加,即使营收持续增长,也将限制回报空间。

结论

下一个关键验证点是预计于8月初公布的2026年第二季度财报。 需关注反无人机订单及“AI时代”计划的附带率:若无人机订单再次实现三位数增长,将证实新市场战略具有实质性,而非仅由特定事件驱动。“良好”的情景表现为:营收增长维持在上调后的30%至32%指引区间内,且营业利润率环比扩大。 “坏”的情况则表现为订单增速放缓,或受关税影响导致毛利率进一步下滑。伊斯纳表示,新市场目前仍处于比赛开始前的“国歌奏响”阶段。8月,投资者将得知这支队伍是否真正登场。

了解亿万富翁投资者正在买入哪些股票,您就可以通过 TIKR 跟随“聪明钱”的步伐。

您应该投资Axon吗?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Axon的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Axon 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!