什么是 EV/EBIT?

EV/EBIT 是企业价值 (EV)与息税前利润(EBIT)的财务比率。该比率有助于长期投资者评估公司股票的估值是否合理。

EV/EBIT 衡量的是投资者收购一家公司所需的总价值(包括债务)与其营业收入或息税前盈利(EBIT)的比率。市盈率等其他估值指标只考虑公司股权的价格,而 EV/EBIT 则不同,它考虑的是购买企业的总价值,包括其债务。

EV/EBIT 能更全面地反映一家公司的估值,因此是最受股市投资者欢迎的估值比率之一。

EV/EBIT 比率与 TIKR 相比更快的价值型股票 >>>

EV/EBIT 公式

EV/EBIT 比率的计算公式为

EV / EBIT = 企业价值 (EV) / 息税前利润 (EBIT)

通过这一比率,投资者可以评估购买整个企业的成本与每单位营业利润的比较,从而使其成为股票估值的最佳工具之一。

EV/EBIT 计算示例

例如

- 谷歌企业价值:20,800 亿美元

- 谷歌的 NTM(预计未来 12 个月)EBIT(营业收入):1,230 亿美元

ntm ev/ebit = 2,080 / 123

NTM EV/EBIT = 16.9x

16.9 的比率表明,当投资者购买谷歌股票并实质上 “购买 “部分业务时,谷歌每产生 1 美元的运营收益,投资者就能获得 16.9 美元。

EV/EBIT 比率最好用于与竞争对手或具有类似增长预测和盈利能力的公司进行比较。

看到一只股票的交易价格低于其历史平均 EV/EBIT 也是一个好兆头,尤其是如果这只股票的基本面、成长性和利润率仍然强劲的话。

了解企业价值

企业价值 (EV)代表一家公司的总价值,包括市值、债务、现金或现金等价物。企业价值之所以重要,是因为它反映了一家公司的理论 “收购价格”,即在清偿所有债务并收回公司现金后,收购该企业的真实价格。

如何计算企业价值

企业价值的计算公式为

EV = 市值 + 债务总额 – 现金及现金等价物 + 优先股 + 少数股东权益

示例:

假设 Google 有:

- 市值:19 335 亿美元

- 债务总额:287 亿美元

- 现金及现金等价物1,007 亿美元

- 优先股权: 0 美元

- 少数股东权益: 0 美元

在这个例子中,谷歌的企业价值为 1.86 万亿美元:

EV(十亿)= 1933.5 + 28.7 – 100.7 + 0 + 0

EV = 18 615 亿美元

企业价值显示的是假定偿还所有债务并以现金收购整个企业所需的成本。

EV 与市值

市值只考虑公司的股权价值,因为它是流通股总数乘以股价,而企业价值包括公司的债务和现金,代表整个业务的收购价格。 在比较不同债务水平的公司或评估潜在收购目标时,企业价值通常更为准确 。

什么是息税前盈利(EBIT)?

息税前盈利(EBIT)衡量一家公司在支付利息和税款之前的盈利能力。息税前盈利侧重于公司的运营效率,因此有助于评估公司的核心业务绩效,而不受资本结构或税收环境的影响。

息税前盈利(EBIT)的定义和组成部分

息税前盈利(EBIT)的计算公式为

息税前盈利(EBIT)= 毛利润-运营支出

息税前盈利的组成部分:

- 毛利润:收入减去销售成本。销售成本是与交付或创造产品或服务相关的直接生产或服务成本。

- 运营支出:与核心业务相关的成本,不包括利息和税费。

EBIT 为何用于估值?

息税前盈利(EBIT)被用于估值,因为它将公司的核心经营业绩分离出来,排除了资本结构和税收的影响。这很有帮助,因为不同公司的利息支出和税收可能差别很大,所以使用营业收入可以帮助投资者在公平的基础上比较股票。

息税前盈利(EBIT)与营业收入

息税前盈利(EBIT)和营业收入本质上是一回事,可以互换使用。不过,这些数字有时会有细微的差别,这取决于具体支出(如营业外收入或非常项目)的分类方式。

如果息税前盈利(EBIT)和营业收入之间存在差异,息税前盈利(EBIT)被认为更全面,因为它包括了利息和税前的所有营业费用。

比较不同行业的 EV/EBIT

由于盈利能力、增长前景和风险状况不同,不同行业的 EV/EBIT 比率也大相径庭。通常情况下,最好将公司的 EV/EBIT 比率与行业同类公司进行比较,以确定企业的价值是否被低估。

什么是高或低的 EV/EBIT 比率?

EV/EBIT 没有 “好 “与 “坏 “之分,但有一些通用准则:

- 高 EV/EBIT 比率:一般来说,EV/EBIT 超过 20 被认为是高 EV/EBIT,可能表明股价被高估,但 20 倍的倍数对于成长型公司来说非常典型。具有强劲增长潜力的公司,如科技公司,通常具有较高的 EV/EBIT 比率,因为市场预期其盈利将快速增长,并愿意支付溢价。长期投资者应保持谨慎,尤其是当该比率明显超过行业基准时。

- 较低的 EV/EBIT 比率:一般来说,EV/EBIT 比率低于 10 被认为是较低的倍数,表明股票价值被低估。增长较慢的成熟稳定公司(如公用事业公司)的 EV/EBIT 比率通常自然较低。不过,低比率也可能反映出公司的基本业务存在问题,如盈利能力下降、管理不善或增长预期不佳。因此,寻找基本面强劲且交易价格低廉的股票非常重要。

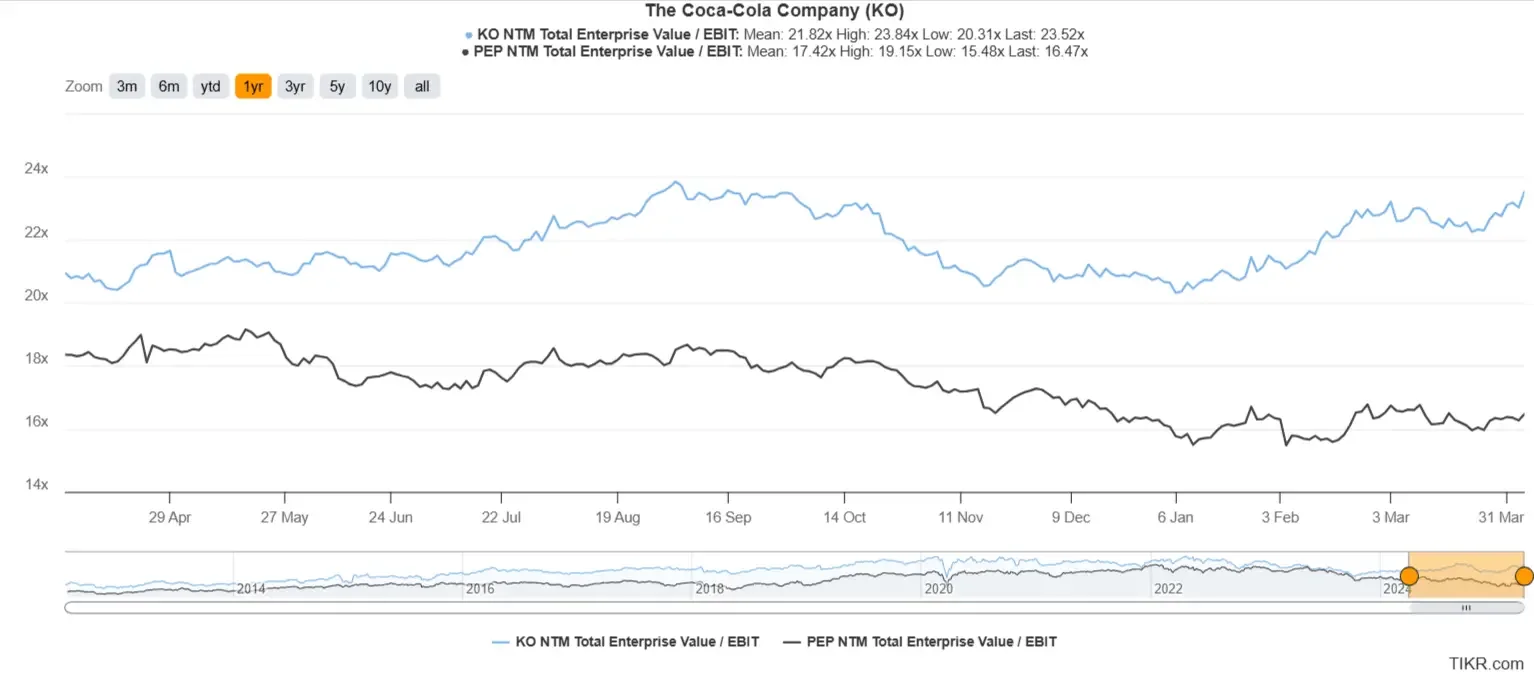

案例研究:可口可乐与百事可乐

如今,百事可乐(PEP)的 EV/EBIT 估值比可口可乐(KO)便宜得多。但是,我们将对这两家公司的业务进行分析,看看百事可乐是否比可口可乐便宜,或者可口可乐是否有更强的业务来证明其溢价倍数是合理的:

保证金简介

与盈利能力较低的公司相比,盈利能力较高的公司往往估值较高。与百事可乐相比,可口可乐的息税前利润率要高得多,预计两家公司的利润率都会略有增长:

增长预测

预期会有高增长的公司往往会以更高的倍数进行交易,因为投资者现在愿意为明天会更值钱的企业支付更多。

预计明年百事可乐的息税前盈利增长将略高于可口可乐:

可口可乐还是百事可乐更值得购买?

因此,可口可乐的 EV/EBIT 倍率高于百事可乐,但这并不一定意味着可口可乐比百事可乐更贵。可口可乐也是一家更优质的企业,因为它的营业利润率要高得多。

归根结底,投资者必须分析企业的方方面面,如公司的增长预测、盈利能力、财务安全和分红政策,以评估企业是否适合投资者。

EV/EBIT 比率的局限性

虽然 EV/EBIT 是一个强大的工具,但它也有局限性:

- 它不计入营业外收入或一次性损益。

- 它可能不适合有大量营业外收入或高额非现金支出的公司。

投资者应将 EV/EBIT 与其他指标结合使用,以做出全面的投资决策。

哪种估值指标最好?

投资者可以使用许多不同的估值倍数,如EV/收入、EV/EBITDA、EV/EBIT 或市盈率。

要把所有这些指标都搞清楚,并确定哪些比率最适合不同的情况,可能会让人感到困惑。

了解何时使用这些比率的一个有用技巧是,根据企业的底线收益一致性使用不同的比率:

- 底线收益稳定性较差的公司,如高成长性的新创公司、不盈利的公司或周期性行业的企业,应使用EV/Revenue 或EV/EBITDA 等指标,这些指标侧重于损益表中较高的数字。这些企业的顶线收入往往比底线利润更稳定,因此使用更注重公司顶线的估值比率是有道理的。初创公司、不盈利的公司和周期性公司通常会报告负收益,因此,EV/EBIT 和 P/E 等关注收益的比率就不那么重要了。

- 底线盈利稳定性强的公司,如行业稳定、利润率稳定或现金流稳定的成熟企业,应使用EV/EBIT或市盈率等指标,因为这些数字更注重底线盈利能力。归根结底,投资者希望根据企业产生的盈利和现金流对企业进行估值。由于这些成熟公司的盈利稳定,因此关注使用公司底线利润的指标是合理的。

EV/EBIT 与 P/E 比率(市盈率)

市盈率只考虑公司的股本价值,而 EV/EBIT 则考虑公司的企业总价值,能更全面地反映投资者为企业付出的代价。

此外,EV/EBIT 不包括企业的利息支出和税收,而利息支出和税收包含在市盈率中,会使市盈率更加不稳定。在比较不同债务水平的公司时,长期投资者通常更喜欢 EV/EBIT 值,因为它能更清晰地反映公司的整体估值。

EV/EBIT 对比 EV/EBITDA

EV/EBIT 和 EV/EBITDA 衡量的是一家公司的估值,而 EBITDA 不包括折旧和摊销。对于能源、公用事业或电信等资本密集型行业,EBITDA 可能会夸大公司的盈利能力,因为它没有考虑到这些公司需要进行的资本投资。长期投资者应使用 EV/EBIT 来避免高估资本支出高的公司。

常见问题部分

什么是 EV/EBIT 比率?

EV/EBIT 比率将公司的企业价值(EV)与其息税前盈利(EBIT)进行比较。这是一个有用的指标,可用于评估公司相对于其经营业绩的估值,帮助投资者评估股票价值是否被高估或低估。

如何计算 EV/EBIT 比率?

EV/EBIT 比率的计算方法是用公司的企业价值 (EV) 除以息税前盈利 (EBIT)。计算公式为

EV/EBIT = 企业价值/息税前利润

这一比率有助于投资者评估他们为每一美元的运营收益要支付多少钱。

高 EV/EBIT 比率说明了什么?

较高的 EV/EBIT 比率表明,与公司盈利相比,公司价值可能被高估,表明投资者为公司的经营业绩支付了溢价。不过,这也可能是公司高增长预期的表现。

如何在估值中使用 EV/EBIT 比率?

EV/EBIT 比率通常用作比较估值工具,以评估同一行业或部门的公司。较低的 EV/EBIT 比率可能表明股票价值可能被低估,而较高的比率则可能表明价值被高估,从而帮助投资者识别有吸引力的投资机会。

使用 EV/EBIT 比率有什么好处?

与传统的市盈率相比,EV/EBIT 比率通过在企业价值中考虑债务和股权,提供了更全面的估值。由于它关注的是经营业绩而不是净收入,因此对于比较不同资本结构的公司特别有用。

TIKR 外卖

EV/EBIT 比率是帮助投资者寻找价值被低估的股票并比较其估值的有力工具。

EV/EBIT 将企业的全部购买价格与其息税前利润进行比较,是投资者使用的最全面的比率之一。

TIKR 终端提供业界领先的 10 万多只股票的财务数据,因此,如果您想为自己的投资组合寻找最佳股票,就一定要使用 TIKR!

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的推荐。 我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!