EOG Resources 股票的主要数据

- 年初至今业绩:15%

- 52 周区间: 102 美元至 132 美元

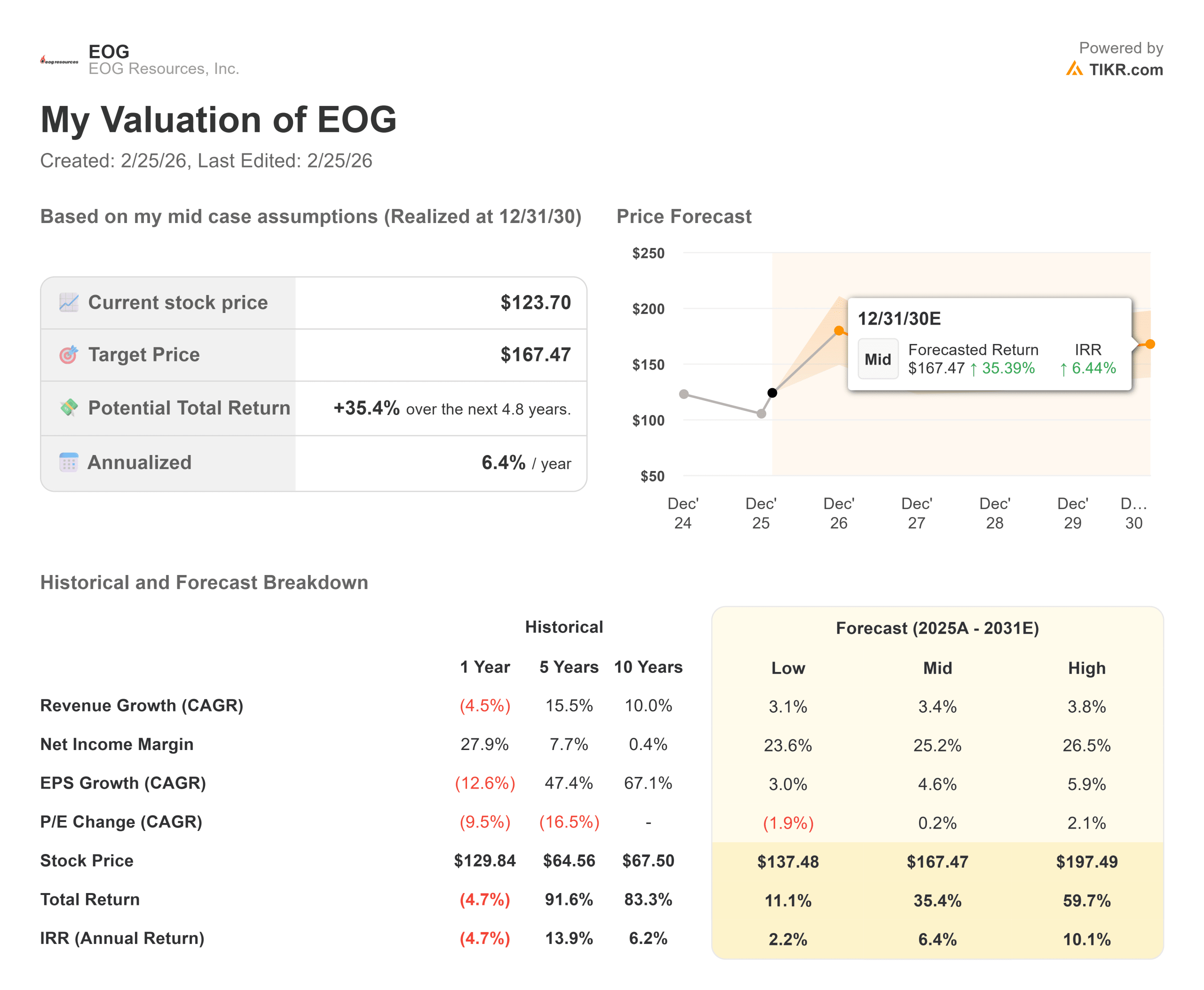

- 估值模型目标价:167 美元

- 隐含升幅:35

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,对 EOG Resources 等您最喜爱的股票进行估值 >>>

发生了什么?

EOG Resources

尽管油价在区间内震荡,但该公司股价仍保持坚挺,这表明投资者对该公司的自由现金流持久性越来越有信心。

在管理层概述了 2026 年 65 亿美元的精简资本计划(略低于之前的 66 亿美元运行率),同时指导 2025 年第四季度石油无增长或低增长后,该公司股价上涨。

投资者对特拉华盆地明显的成本削减和恩西诺收购的整合速度超过预期做出了积极反应,预计将产生约 1.5 亿美元的协同效应。较低的资本密集度加上强劲的油井经济性,增强了 EOG 现金流的稳定性。

在本周举行的高盛能源大会上,首席财务官 Ann Janssen 指出,特拉华州的油井成本在过去两年中下降了约 15%,税后回报率继续超过 60%,投资回收期约为一年,并称该盆地为 "不断给予的礼物"。

管理层重申了将 90% 至 100% 的自由现金流返还给股东的承诺,并以每年 4.08 美元、收益率 3.9% 的股息作为支持,即使在价格走软的背景下,也彰显了对资本回报的信心。

机构定位也支持了市场情绪。Fiera Capital 增持 20.7% 至 68,635 股,价值约 770 万美元;Alberta Investment Management 增持 254.5% 至 19,500 股;NewEdge Wealth 增持 40.5% 至 356,650 股,价值近 3750 万美元。

NEOS Investment Management 增持 43.4% 至 77,750 股,Vanguard 增持 94,203 股,持有 53,369,215 股,占该公司 9.77%的股份,机构持股比例接近 89.91%。虽然一些公司削减了持股量,但总体持股情况表明该公司仍有长期投资信心。

查看分析师对 EOG Resources 的增长预测和目标价格(免费) >>>

EOG Resources 的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):3.4

- 净利润率: 25.2

- 退出市盈率变化:0.2%

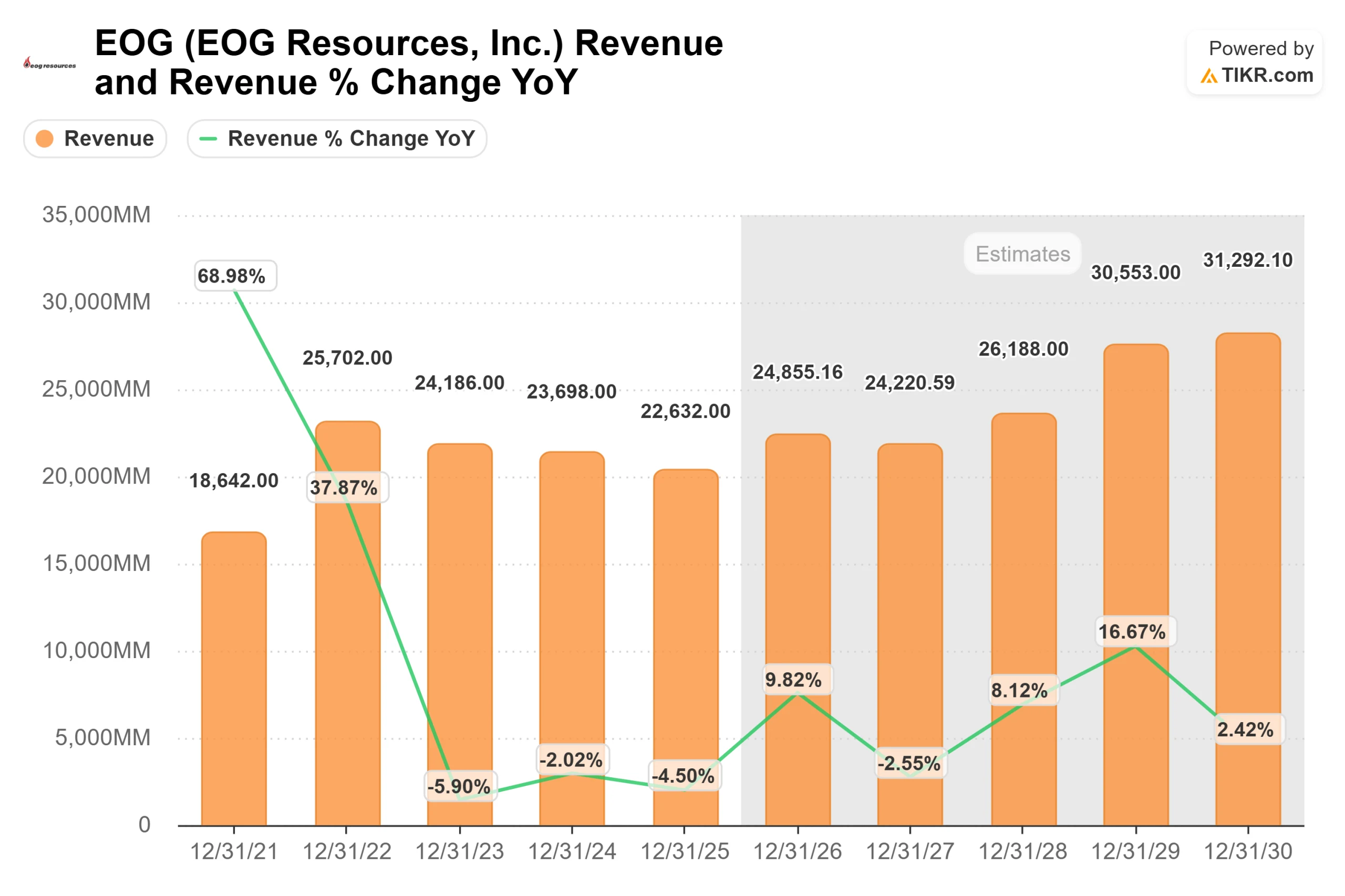

预计收入将从 2025 年的 226 亿美元恢复到 2030 年的约 313 亿美元,这反映了稳定的产量和有节制的再投资,而不是激进的扩张。

EOG 的期末息税前利润率接近 32%,毛利率约为 62%,是大市值勘探与生产公司中盈利能力最强的公司之一。

关键驱动因素是资本效率。特拉华盆地的油井成本下降了约 15%,该盆地的税后回报率继续保持在 60% 以上,回报率接近一年。

这种成本结构使 EOG 即使在油价较低的情况下也能保持盈利,从而在商品价格上涨时创造经营杠杆。管理层表示,在 WTI 油价持平于 45 美元的环境下,回报率仍可超过 100%,凸显了跨周期的弹性。

恩西诺公司的整合通过约 1.5 亿美元的协同效应增加了上升空间,而巴林和阿联酋的国际勘探则带来了长期的可选性。

同时,公司继续通过分红和回购将 90% 至 100% 的自由现金流返还给股东,支持每股价值创造。

该模型的中值目标股价为 167 美元,每股约为 121 美元,这意味着到 2026 年将有大约 35% 的上涨空间,这表明如果运营纪律和成本效率得以持续,该股的价值 似乎被低估了 。

原油的实际定价、油井生产率的持续提高以及自由现金流的执行将决定今年的上涨空间有多大。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。